固定收益衍生品策略周报:收益率曲线可能会先陡后平-20201130-国信证券-18页(附PDF下载)

导读:

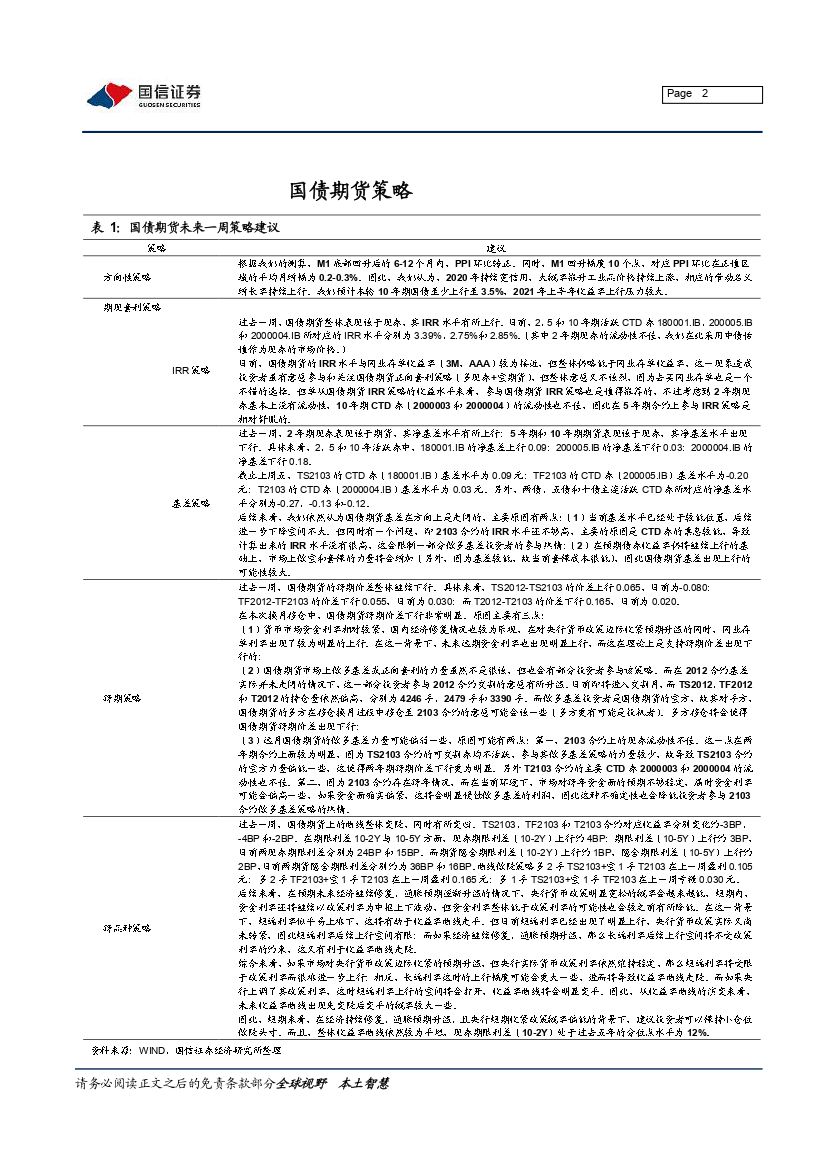

国债期货策略

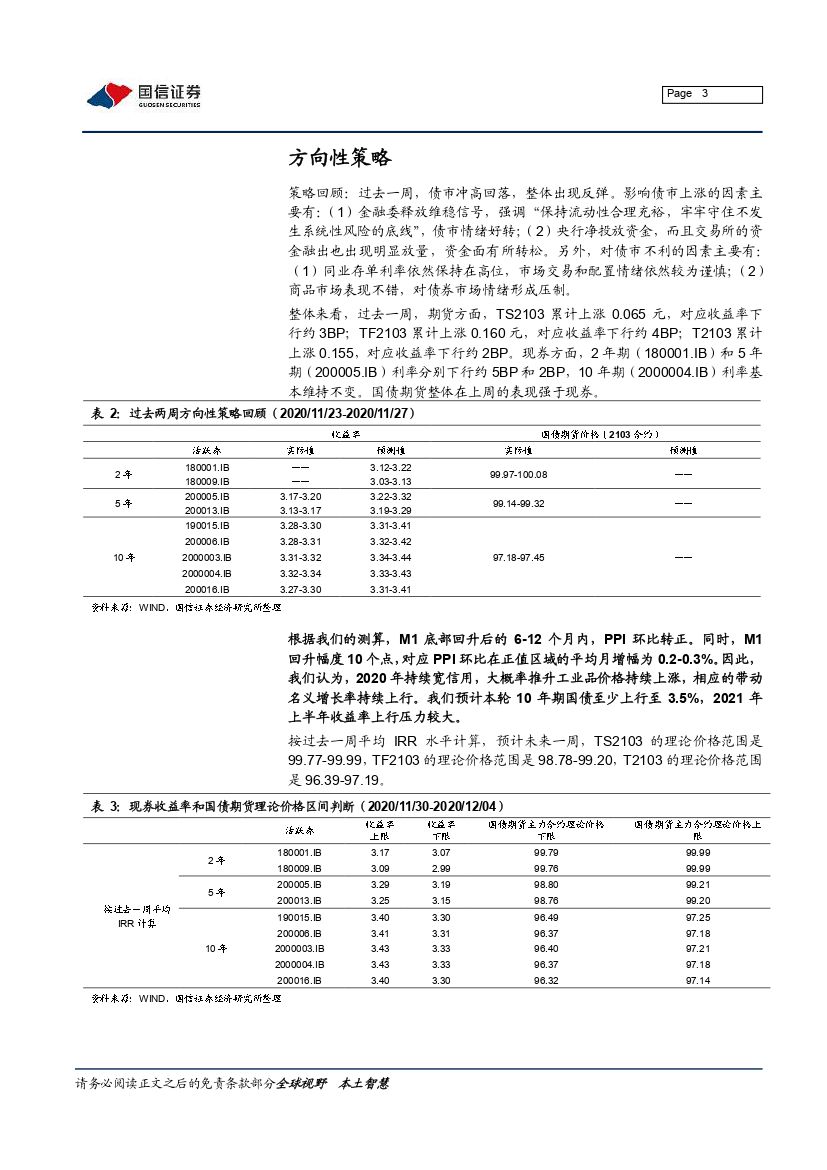

方向性策略:根据我们的测算,M1 底部回升后的 6-12 个月内,PPI环比转正。同时,M1 回升幅度 10 个点,对应 PPI 环比在正值区域的平均月增幅为 0.2-0.3%。我们认为,2020 年持续宽信用,大概率推升工业品价格持续上涨,相应的带动名义增长率持续上行。我们预计本轮10 年期国债至少上行至 3.5%,2021 年上半年收益率上行压力较大。

期现套利策略:

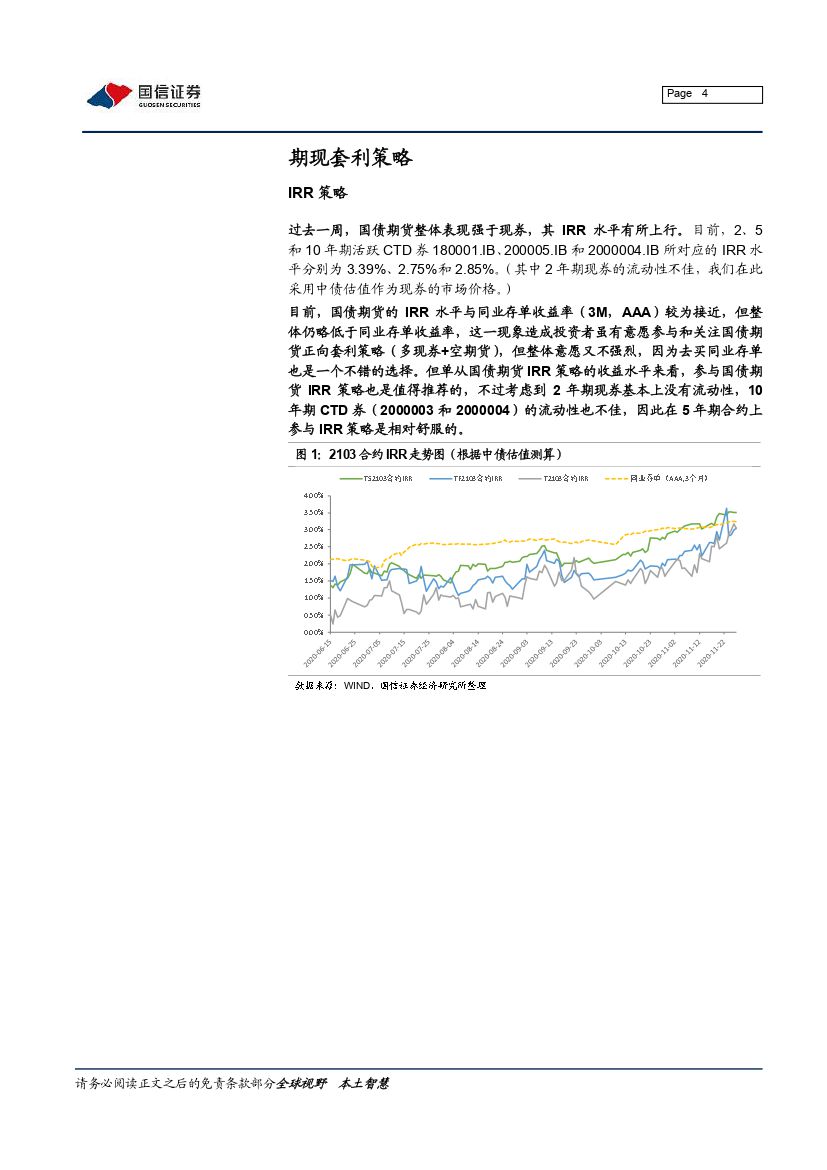

(1)IRR 策略:目前,国债期货的 IRR 水平与同业存单收益率(3M,AAA)较为接近,但整体仍略低于同业存单收益率,这一现象造成投资者虽有意愿参与和关注国债期货正向套利策略,但整体意愿又不强烈,因为去买同业存单也是一个不错的选择。但单从国债期货 IRR 策略的收益水平来看,参与国债期货 IRR 策略也是值得推荐的,不过考虑到 2 年期现券基本上没有流动性,10 年期 CTD 券的流动性也不佳,因此在 5 年期合约上参与 IRR 策略是相对舒服的。

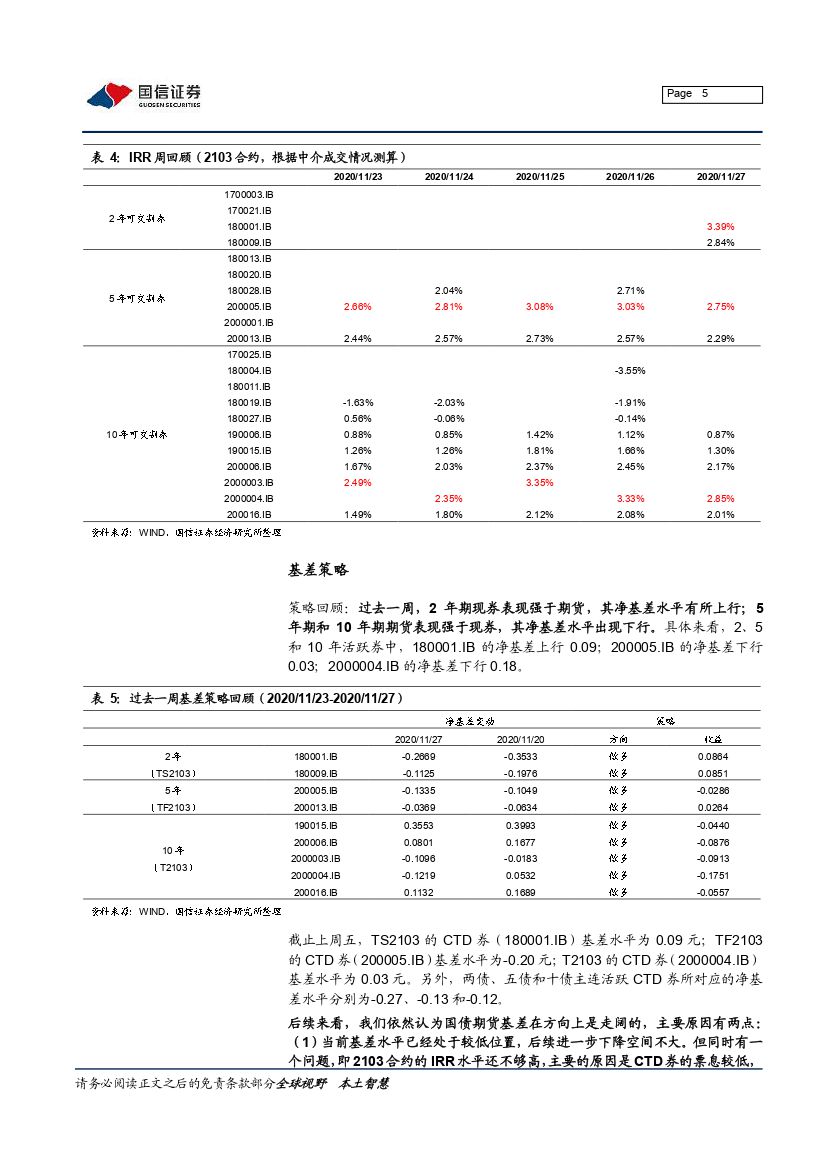

(2)基差策略:后续来看,我们依然认为国债期货基差在方向上是走阔的,主要原因有两点:(1)当前基差水平已经处于较低位置,后续进一步下降空间不大。但同时有一个问题,即 2103 合约的 IRR 水平还不够高,主要的原因是 CTD 券的票息较低,导致计算出来的 IRR 水平没有很高,这会限制一部分做多基差投资者的参与热情;(2)在预期债券收益率仍将继续上行的基础上,市场上做空和套保的力量将会增加,因此国债期货基差出现上行的可能性较大。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 固定收益衍生品策略周报:收益率曲线可能会先陡后平-20201130-国信证券-18页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 固定收益衍生品策略周报:收益率曲线可能会先陡后平-20201130-国信证券-18页(附PDF下载)