固定收益专题研究:地产债是否会遭遇“灰犀牛”?-20201203-浙商证券-16页(附PDF下载)

导读:

核心导论

近日,中国人民银行党委书记、银保监会主席郭树清在《 <中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议> 辅导读本》发表文章《完善现代金融监管体系》中指出:房地产与金融业深度关联。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”。那么地产债券目前整体估值水平怎么样,之前债券违约的房地产企业有什么特点,请看本篇报告解读。

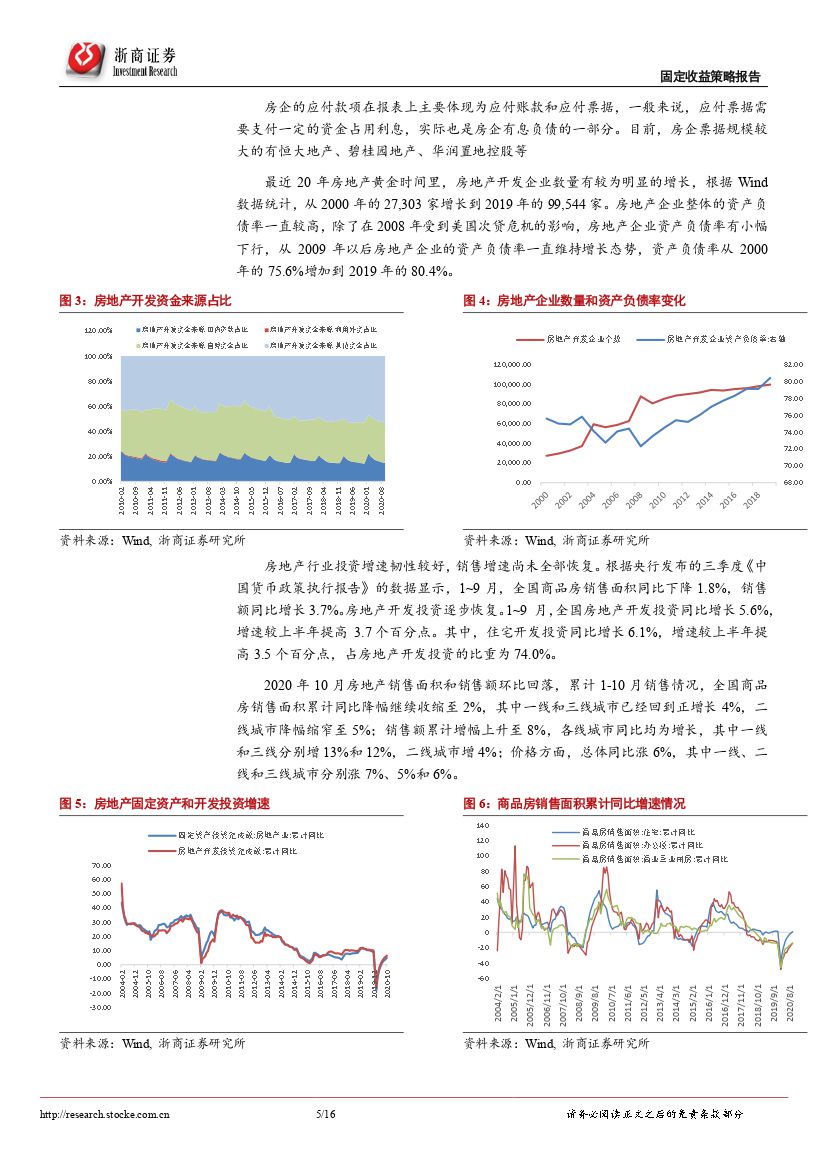

截至2020年9月末,全国主要金融机构(含外资) 房地产贷款余额48.8万亿元,同比增长12.8%,增速较6月末回落0.3个百分点。房地产贷款占各项贷款余额的28.8%,房地产贷款占比从2012年一季度的19.2%上升到2020年9月末的28.8%,8年时间房地产贷款占比提高了9.6%。目前AAA评级房地产债信用利差处于历史中位数水平,AA+评级房地产债信用利差接近历史75%分位的高位,而AA评级房地产债信用利差显著超过历史75%分位。

房地产债违约主体的几个特点

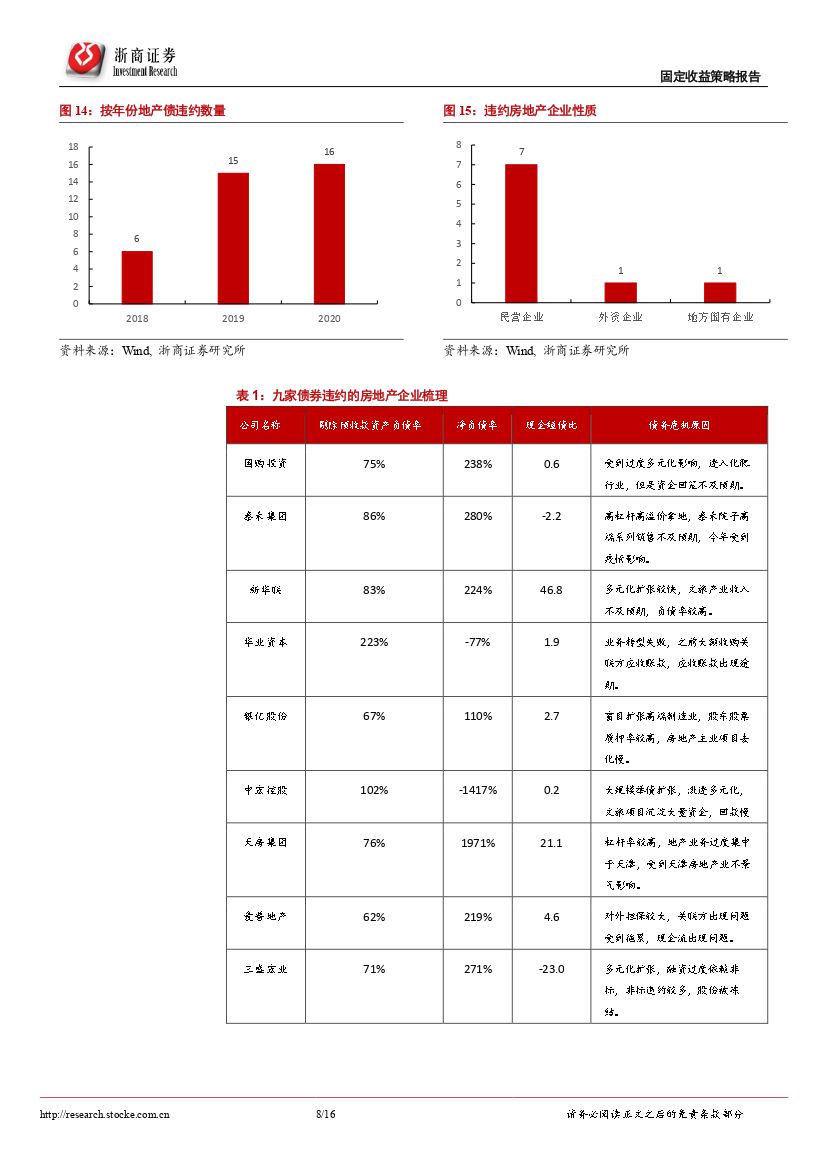

通过对房地产违约债券的梳理,我们发现目前发生债券违约的9家房地产企业主要有以下几个特点:第一是高额举债,扩张激进。通过高负债高杠杆拿地、开发,有息负债过大对现金流有所吞噬,比如中弘控股。第二是多元化发展失败,以银亿和华业为典型代表。第三是整体布局存在缺陷,导致销售回款出现问题。这里的地产布局一个是地理位置上的布局,一个是产品线的布局,主要典型是天津房信和泰禾集团。

2021年地产债可能会继续分化

预计2021年地产债整体还将呈现分化的趋势。在落实“三条红线”规定后,如果整体地产行业杠杆率下降,现金短债比提高,低杠杆、现金流充裕的龙头房企,例如万科、龙湖、中海等地产企业的债券,在2021年下半年信用利差走势趋于平稳甚至可能有所缩窄。而在之前几年规模扩张较为激进,盲目进行多元化发展,拿地布局不甚合理,销售回款又较慢的企业,如果评级没有达到AAA,那么它们的债券信用利差可能会继续走阔。

风险提示:房地产融资政策收紧;信用收缩导致房企发债困难。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 固定收益专题研究:地产债是否会遭遇“灰犀牛”?-20201203-浙商证券-16页(附PDF下载)