网络直播监管新规出台,12月新片供给回暖-20201203-山西证券-27页(附PDF下载)

导读:

报告要点

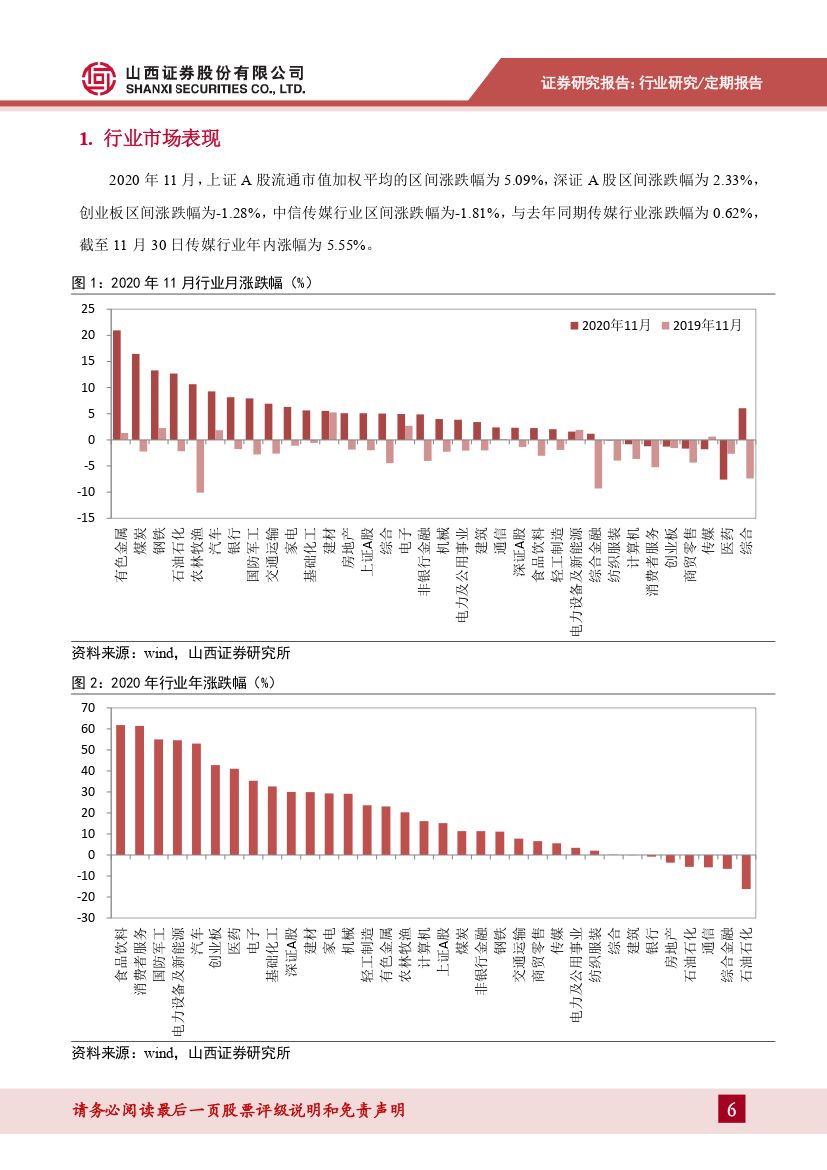

市场回顾:2020年11月中信传媒行业区间涨跌幅为-1.81%,媒体、文化娱乐、广告营销、互联网媒体涨跌幅分别为2.14%、-1.33%、-4.04%、-5.01%。76家上市公司收涨,掌阅科技涨幅53.13%领涨行业,万达电影、奥飞娱乐、中文在线涨幅在20%以上。

行业数据月报:【电影】11月累计票房达18.80亿元,放映场次1011.4万场,观影人次5326万人;截至11月30日,全国票房2020年累计已达165亿元。【移动应用】11月信、手机淘宝、支付宝、QQ、抖音短视频、爱奇艺、拼多多、腾讯视频、高德地图、百度地图月活用户排名前10位。【手游】下载榜与收入榜

涯明月刀》首月进入下载与收入榜第四位。【广告】9月广告市场花费同比和环比迎来双增长,环比提升8.2%,同比提升1.1%,9月各地影院逐步开放,影院视频广告总量增加。【图书】10月开卷虚构类畅销榜单主要被上榜多年的老书垄断,前7名均连续在榜超过20个月;非虚构畅销榜《你当像鸟飞往你的山》时隔三个月重返榜首;少儿类畅销榜“米小圈”系列经典畅销书成功返榜。

行业新闻回顾:【影视】阿里文娱电影宣发奇兵“淘秀光影”亮相,布局短视频+直播赛道。【网络视频】腾讯:目前每月20元的视频订阅价格偏低。【短视频及直播】百度收购欢聚国内视频娱乐直播业务YY直播。【游戏】伽马数据:10月中国移动游戏市场实际销售收入185.48亿元,环比增长15.96%。【移动互联网】文旅部发布关于推动数字文化产业高质量发展的意见。【数字阅读】爱奇艺用户生态赋能文学,IP产业链现新思路。

投资建议:截至2020年11月30日传媒行业年内涨幅已收窄至5.55%,行业整体市盈率为25.82倍,明显低于近五年估值均值与中值区间。细分板块的横向比较中,估值相对较低的是出版、游戏、互联网营销板块,估值低于行业整体;纵向历史数据对比,游戏、互联网营销、互联网影视音频板块目前估值为近一年最低位,出版、其他文化娱乐处于近一年估值低分位水平,影视、动漫板块估值处于近一年较高水平。我们认为,行业经过一段时间调整至底部,估值优势凸显,尤其对于游戏、互联网营销、视频等绩优低估值板块建议重点关注。

1)游戏板块:产品驱动增长逻辑不变。基于游戏板块全年业绩增长较为确定,Q4部分项目延期有望为21H1带来业绩弹性,渠道变化利提升优质CP重磅项目盈利空间以及游戏发行走向精细化皆有利于行业发展,估值调整后板块价格优势明显。建议关注三七互娱、吉比特、完美世界、游族网络、巨人网络、世纪华通等。

2)电影&;院线板块:年末贺岁片单丰富,春节档预热。截至目前已有51部电影定档年末贺岁档,优质国产影片批量上映有望带领全年电影票房突破200亿元。局部地区疫情复发对票房大盘营销有限,后续疫苗上市进展情况或会影响电影及院线板块持续复苏,建议关注头部院线万达电影、横店影视、金逸影视以及电影项目参与方光线传媒、华谊兄弟、华策影视、新经典等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 网络直播监管新规出台,12月新片供给回暖-20201203-山西证券-27页(附PDF下载)