老凤祥(600612):凤唳九天,祥盛之时-20201202-招商证券-27页(附PDF下载)

导读:

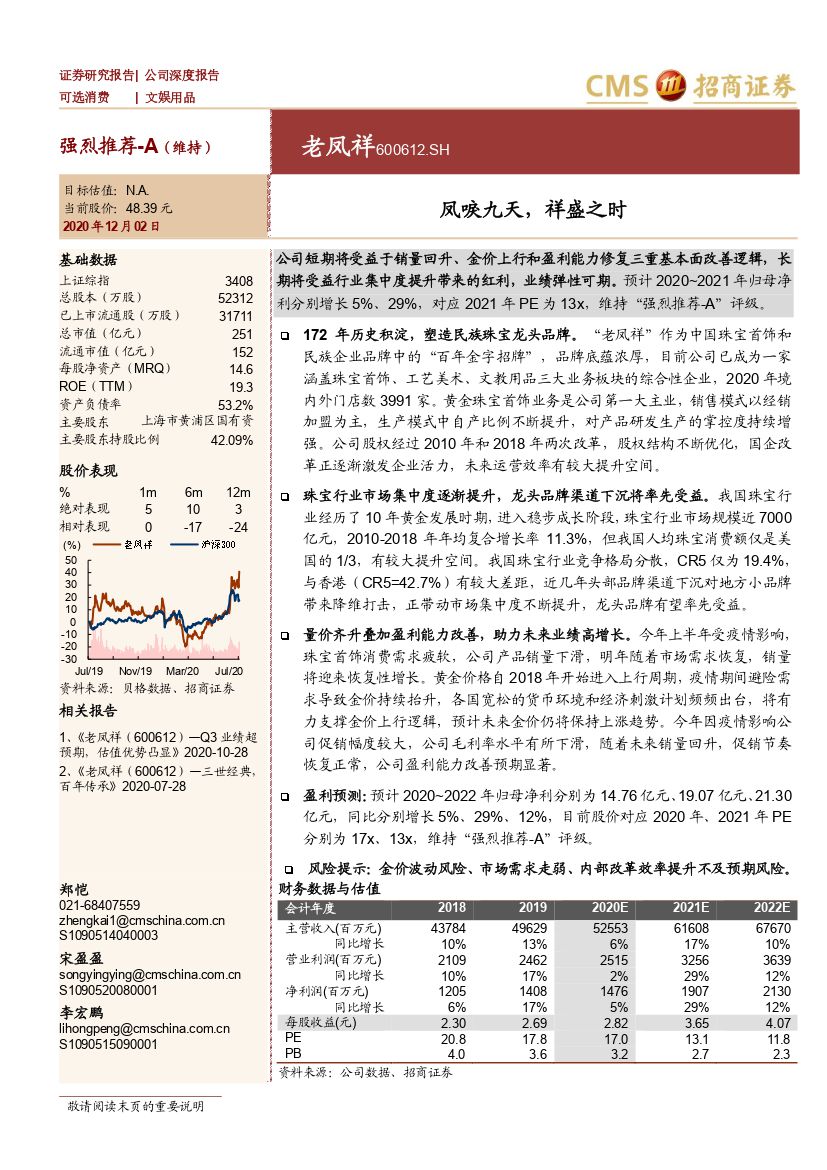

公司短期将受益于销量回升、金价上行和盈利能力修复三重基本面改善逻辑,长期将受益行业集中度提升带来的红利,业绩弹性可期。预计2020~2021年归母净利分别增长5%、29%,对应2021年PE为13x,维持“强烈推荐-A”评级。

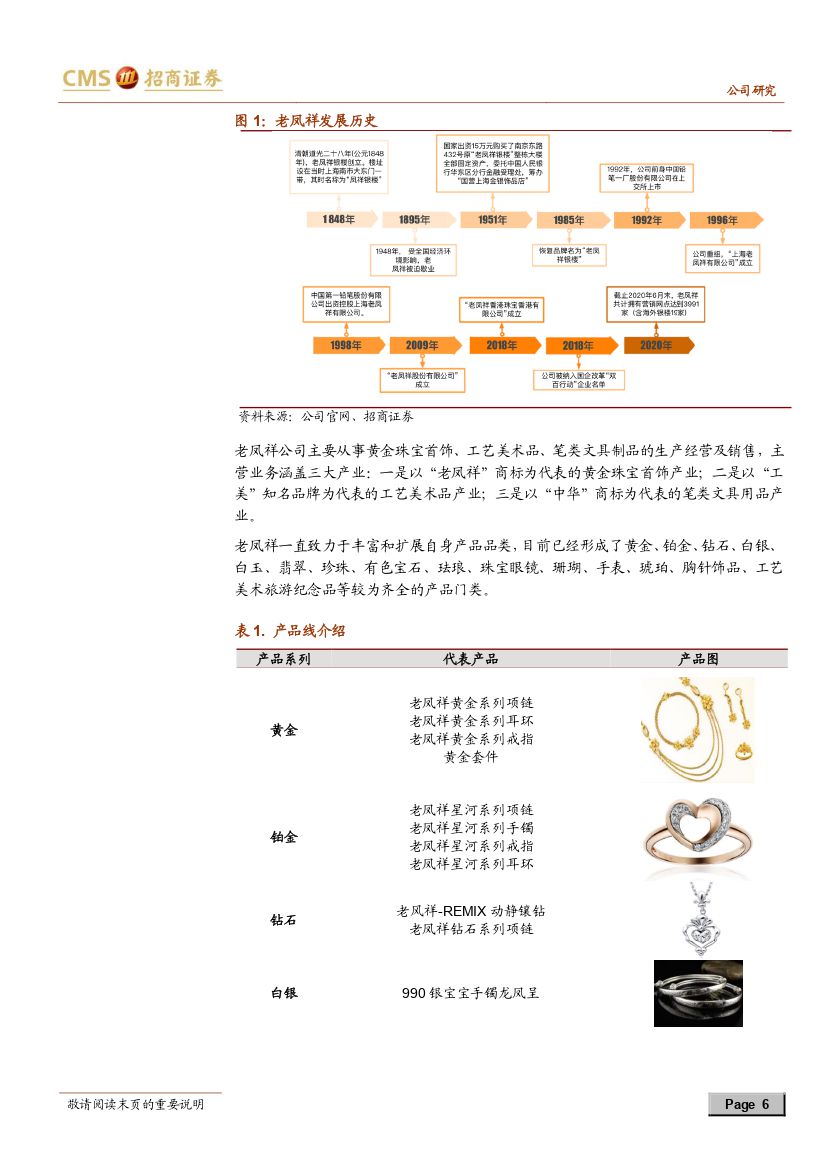

172年历史积淀,塑造民族珠宝龙头品牌。“老凤祥”作为中国珠宝首饰和民族企业品牌中的“百年金字招牌”,品牌底蕴浓厚,目前公司已成为一家涵盖珠宝首饰、工艺美术、文教用品三大业务板块的综合性企业,2020年境内外门店数3991家。黄金珠宝首饰业务是公司第一大主业,销售模式以经销加盟为主,生产模式中自产比例不断提升,对产品研发生产的掌控度持续增强。公司股权经过2010年和2018年两次改革,股权结构不断优化,国企改革正逐渐激发企业活力,未来运营效率有较大提升空间。

珠宝行业市场集中度逐渐提升,龙头品牌渠道下沉将率先受益。我国珠宝行业经历了10年黄金发展时期,进入稳步成长阶段,珠宝行业市场规模近7000亿元,2010-2018年年均复合增长率11.3%,但我国人均珠宝消费额仅是美国的1/3,有较大提升空间。我国珠宝行业竞争格局分散,CR5仅为19.4%,与香港(CR5=42.7%)有较大差距,近几年头部品牌渠道下沉对地方小品牌带来降维打击,正带动市场集中度不断提升,龙头品牌有望率先受益。

量价齐升叠加盈利能力改善,助力未来业绩高增长。今年上半年受疫情影响,珠宝首饰消费需求疲软,公司产品销量下滑,明年随着市场需求恢复,销量将迎来恢复性增长。黄金价格自2018年开始进入上行周期,疫情期间避险需求导致金价持续抬升,各国宽松的货币环境和经济刺激计划频频出台,将有力支撑金价上行逻辑,预计未来金价仍将保持上涨趋势。今年因疫情影响公司促销幅度较大,公司毛利率水平有所下滑,随着未来销量回升,促销节奏恢复正常,公司盈利能力改善预期显著。

盈利预测:预计2020~2022年归母净利分别为14.76亿元、19.07亿元、21.30亿元,同比分别增长5%、29%、12%,目前股价对应2020年、2021年PE分别为17x、13x,维持“强烈推荐-A”评级。

风险提示:金价波动风险、市场需求走弱、内部改革效率提升不及预期风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 老凤祥(600612):凤唳九天,祥盛之时-20201202-招商证券-27页(附PDF下载)