西部矿业(601168)首次覆盖报告:玉龙二期投产在即,处于量价向上通道-20201204-万联证券-24页(附PDF下载)

导读:

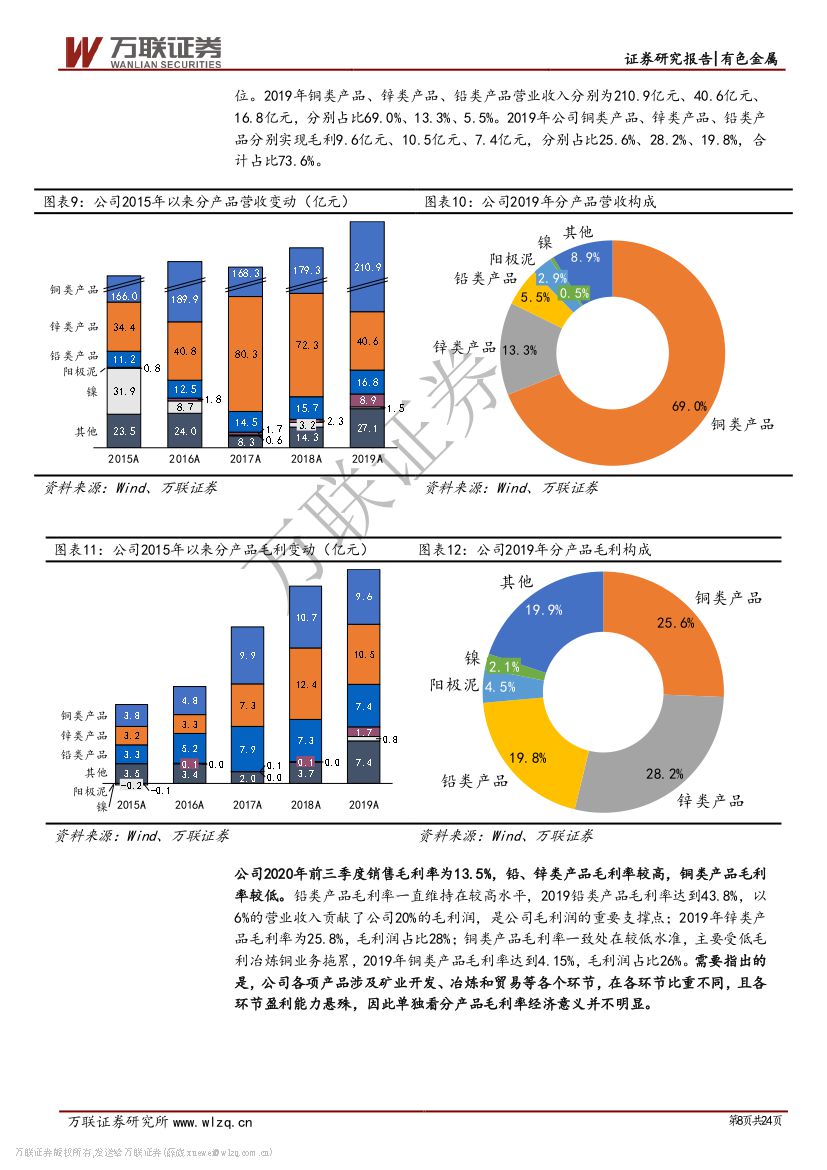

西部矿业(601168)

报告关键要素:

西部矿业拥有矿产开发、冶炼和贸易、金融服务完整产业链,当前铜、铅、锌矿开发三足鼎立。玉龙二期铜矿投产在即,预计2021年半产、2022年满产,受益于矿产铜量价向上,主业将逐步转变为以铜为主,矿铜毛利占比有望从2019年29.6%提高至2022年56.9%,业绩驱动更清晰强劲。

投资要点:

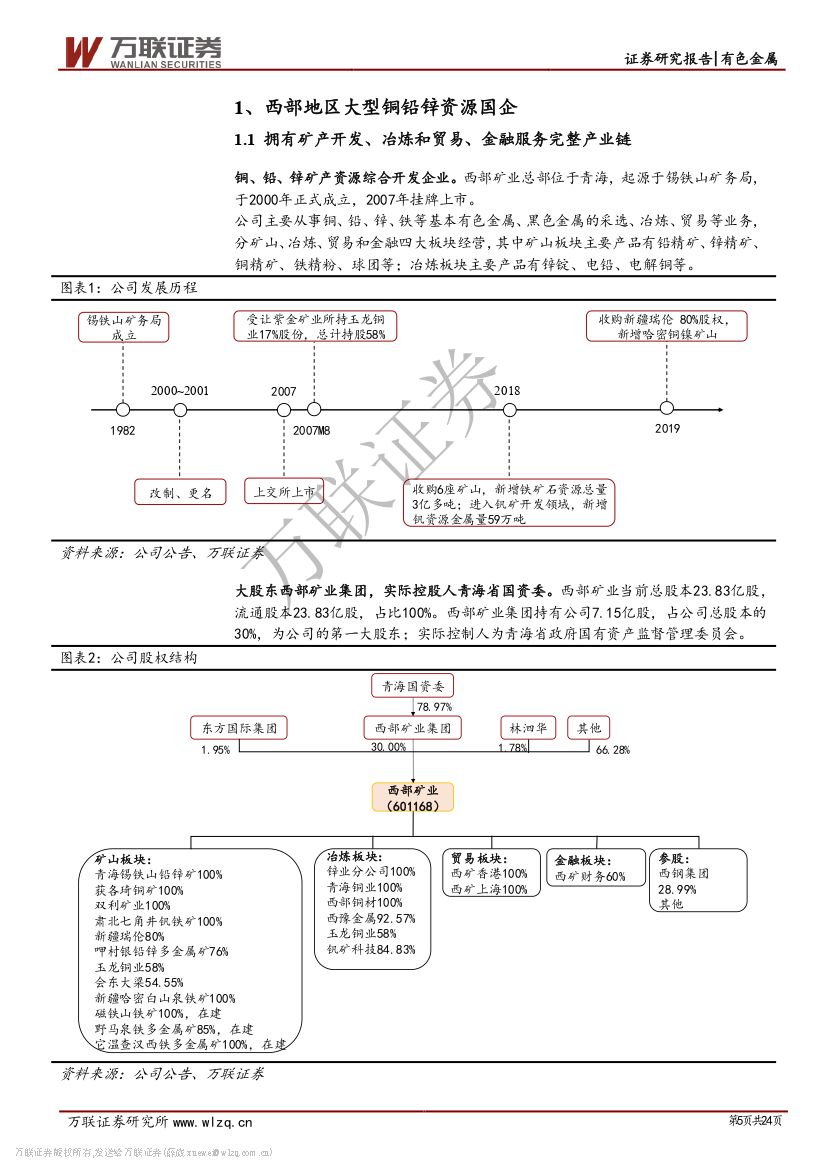

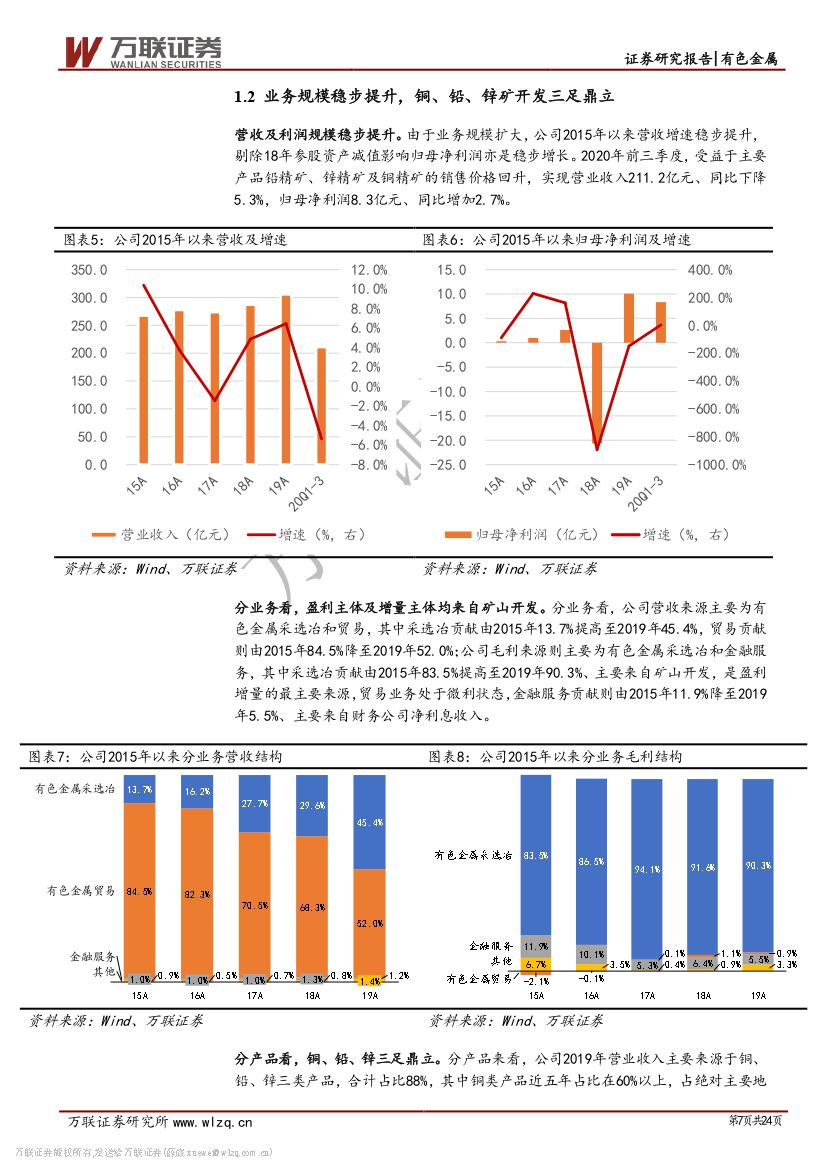

西部地区大型铜铅锌资源国企:西部地区大型铜铅锌资源国企:西部矿业拥有矿产开发、冶炼和贸易、金融服务完整产业链,业务规模稳步提升,铜、铅、锌矿开发三足鼎立,是公司盈利最重要支撑。

资源底蕴深厚,具备持续获取优势矿山能力:公司产业地域布局优良,现有项目底蕴深厚,全资持有或控股9座在产矿山和3座储备铁矿,主要分布于青海、西藏、四川、新疆、内蒙古、甘肃。20年6月末矿产保有储量金属量为铜609万吨、铅183万吨、锌323万吨、铁3万吨等,当前条件下可采年限至少为10年;优秀团队长期在高海拔环境下进行矿山开发;具备发现和优先获得西部地区优质资源的优势,作为西矿集团大有色板块战略执行和运营平台,拥有购买西矿集团资源的优先选择权,具有持续获取优势矿山能力。

玉龙二期投产在即,矿铜量价向上:玉龙二期预计2021年半产、2022年满产,项目铜产量有望从3万吨增至13万吨,公司到2022年权益矿铜产量有望到10万吨,按年增37%;全球16年以来铜矿资本开支持续处于低位,未来2年产能增速约2%大致为经济增长中枢,当前库存位于低位、疫后超中枢经济增长将显著抬升铜价。公司矿铜毛利占比有望从2019年29.6%提高至2022年56.9%,主业将逐步转变为以铜为主,驱动力更加清晰和强劲。

盈利预测与投资建议:预计公司2020-2022年归母净利润分别为11.7/18.0/24.1亿元,对应PE为28.4/18.4/13.8倍,受益于玉龙二期投产和金属价格向上,主业逐步以铜为主,驱动力更清晰强劲,给与22年20倍PE,首次覆盖给予“增持”评级。

风险提示:金属价格表现不及预期;项目投产进度不及预期;冶炼资产计提减值。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 西部矿业(601168)首次覆盖报告:玉龙二期投产在即,处于量价向上通道-20201204-万联证券-24页(附PDF下载)