伟星新材(002372):双轮驱动,打造星路坦途-20201201-东北证券-36页(附PDF下载)

导读:

报告摘要:

公司多年稳健经营,业绩产能向好发展。伟星新材是塑料管材行业零售端的龙头企业,二十年以来一直坚持“产品+服务”的营销策略,布局全国同时推进国际化战略。公司产能与业绩逐年提升,始终保持正增长。截止2020年,公司自有产能达到29吨,产能利用率达到70%。

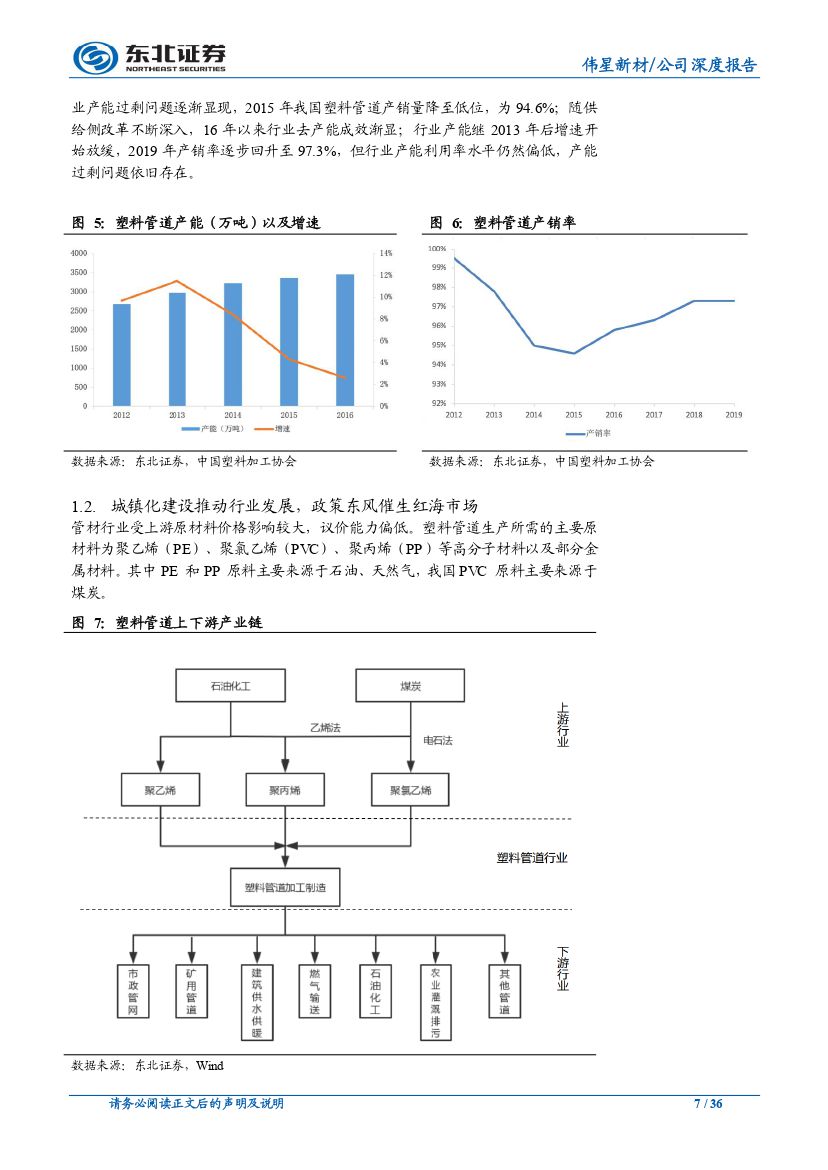

塑料管材行业平稳发展期已来,集中度提升在即。管材行业高速增长期已过,进入稳定增长新阶段。城镇化建设与政策催生蓝海市场,首先随着城镇化进程的加快,我国持续加大城镇化中给排水管道设施的投入。其次,国务院提出《关于推进海绵城市建设的指导意见》,城市给排水管道网络的建设受到了进一步推动。除此之外,旧改同样催生管材需求,2020年全国各地计划改造城镇老旧小区3.9万个,预计给管材行业带来超过50亿元的市场空间。

产品+服务构建护城河,同心圆战略打造新业绩增长点。公司业务主要分为零售业务和工程业务,整体来看未来业绩仍然具有领军优势,原因有以下几点:1. 零售端方面,公司通过扁平化的营销策略,打通销售渠道,同时产品定位于中高端,与其他产品形成差异化竞争。“产品+服务”构建护城河,市占比稳步提升。2. 建筑业务与工程业务方面,建筑业务受精装修趋势影响的边际效应减弱,同时工程业务积极调整业务模式,改善结构,两部门业务得到快速发展。3. 同心圆业务方面,开发防水、净水业务,由于此类产品完全依赖管道系统,公司通过业务协同的方式,创造新的增长业绩点。整体来看,公司未来仍然能够保持稳健发展的趋势。

经营稳健,高毛利高分红,投资回报可期。得益于公司零售的经营方式以及中高端产品定位,公司毛利率维持在40%以上,且公司坚持现金分红,体现公司经营能力优秀。

维持公司“买入”评级。预计公司2020-2022年EPS分别为0.72元/0.80元/0.90元。

风险提示:精装修比例提升超预期,房地产开工、竣工增速不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 伟星新材(002372):双轮驱动,打造星路坦途-20201201-东北证券-36页(附PDF下载)