众望布艺(605003):中高档沙发渗透率提升,布艺龙头不负“众望”-20201204-东北证券-23页(附PDF下载)

导读:

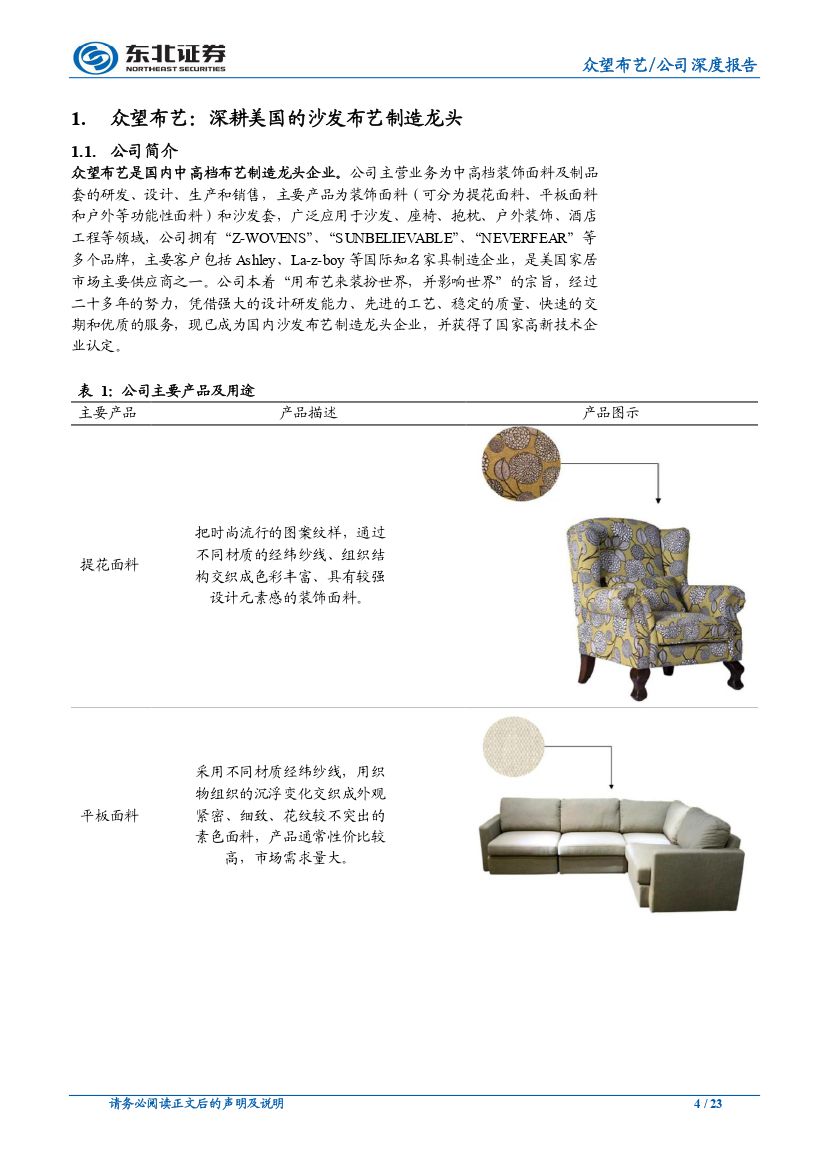

众望布艺是国内研发、设计和生产中高档沙发装饰面料及沙发套龙头公司,产品主要销向美国客户,是美国家居市场主要供应商之一。

美国房地产高景气下国内出口回暖,公司收入有望保持高增:1)受宽松流动性和低利率推动,美国房地产景气度持续走高,2020年10月美国现房销量折年数685万套,创15年新高,叠加疫情期间长期居家对生活品质要求提升,沙发需求将迎来较快增长;2)受海外需求回暖和美国地产销售带动,我国家具及其零件出口6月同比增速转正后逐月改善,10月同比增速达28%,预计四季度出口将继续保持较高景气。公司作为美国沙发布艺制造龙头将显著受益。

国内布艺沙发前景广阔,渗透率有望持续提升:1)我国商品房销售不断增长带动沙发市场规模较快增长。随着城镇化进程的不断推进,在新房和二手房交易增长的推动下,未来国内沙发市场空间将进一步提升;2)在消费升级推动下,沙发消费将更加追求舒适个性化,中高档沙发渗透率有望持续提升;3)布艺沙发具有款式多样、清洁方便、价格相对便宜等优势,更符合年轻人的居家生活偏好,未来市场份额有望持续提升。

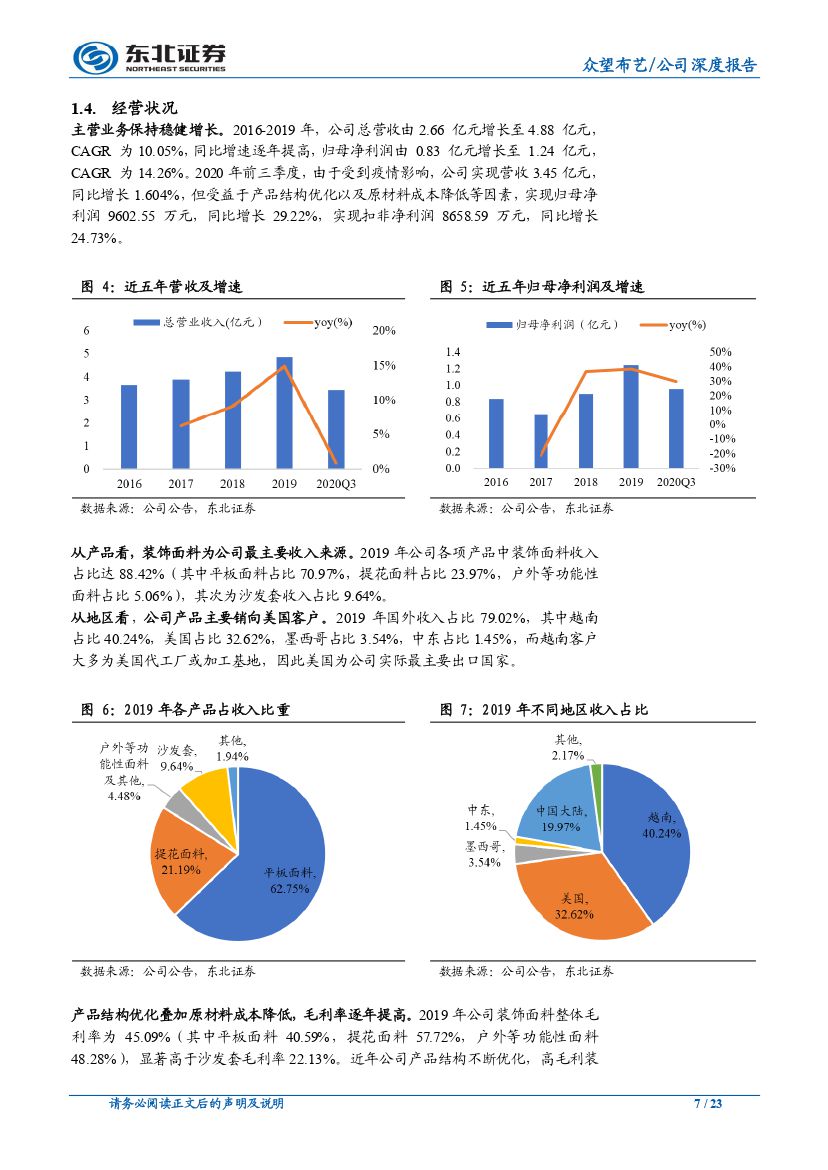

新建面料项目解决产能瓶颈,带动收入和毛利率共同提升:公司产能利用率常年保持高位并逐年增长,带动外协产量占比同步升高,2019年面料产能利用率达119.6%已超负荷运行,外协产量占比达19.98%,2020年外协占比进一步攀升。随着未来新建产能释放,公司面料年产能将达2220万米,较当前增长68.2%,产能不足问题将有效缓解。未来公司将继续深耕美国市场,同时积极拓展国内、中东等市场,预计业绩将加速增长。

盈利预测:预计2020-2022年EPS分别为1.52/1.76/2.09元,当前股价对应PE分别为23.00/19.87/16.75x。给予“买入”评级。

风险提示:贸易战升级增加关税成本,海外疫情反复造成需求疲软,产能投产节奏不及预期,原材料成本及汇率波动。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 众望布艺(605003):中高档沙发渗透率提升,布艺龙头不负“众望”-20201204-东北证券-23页(附PDF下载)