2021年宏观经济与大类资产配置展望:病树前头万木春-20201130-中银国际-35页(附PDF下载)

导读:

2021年海外与中国经济均延续复苏。欧美宽松政策依旧,财政刺激将是2021年政策发力点。中国经济延续强劲复苏,财政与货币政策均回归中性。大类资产配置继续看好风险资产,大类资产排序为商品>股票>债券>货币。

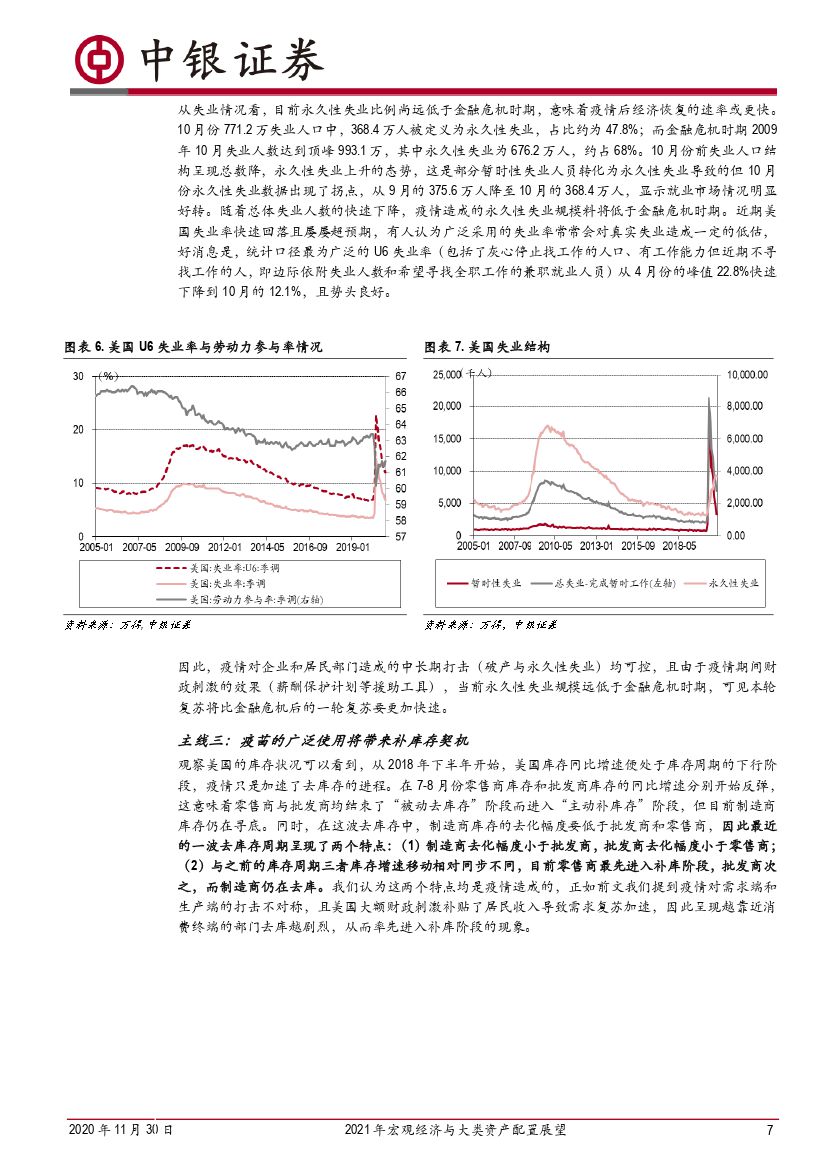

2021年海外经济复苏,美国复苏强劲。从全球视角看,疫情对宏观经济的冲击在中长期可控,疫苗的广泛使用将带来补库存契机。美国核心通胀上行带动全球通胀回归向上趋势。欧美宽松政策依旧,欧央行预计货币政策宽松加码,美联储货币政策暂无加码动力,需警惕美国2021年下半年因通胀上行而逐步退出宽松预期的发酵。而欧美的财政刺激将是2021年政策发力点。

中国经济延续强劲复苏,预计全年GDP增长9.2%。复苏的动力来自库存周期向上,消费强势回归,制造业投资在需求和政策支持下高增长等因素;出口维持相对高景气,但因进口高增长,净出口对GDP贡献有所减弱。CPI则维持温和,PPI向上值得关注,整体上,通胀不会对货币政策构成困扰,PPI-CPI缺口向上有助于企业盈利持续复苏。在经济增长强劲,通胀温和背景下,预计财政与货币政策均回归中性。

大类资产配置方面,继续看好风险资产,尤其是全球复苏背景下大宗商品价格的上涨,大类资产排序为商品>股票>债券>货币。

风险提示:经济增长不及预期,国内监管趋严,疫苗进展缓慢。

具体报告内容如下:

首页预览如下:

免责声明:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年宏观经济与大类资产配置展望:病树前头万木春-20201130-中银国际-35页(附PDF下载)

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年宏观经济与大类资产配置展望:病树前头万木春-20201130-中银国际-35页(附PDF下载)