申万农林牧渔周观点:聚焦中长期确定性,兼谈中国大豆加工业-20201130-申万宏源证券-17页(附PDF下载)

导读:

本期投资提示:

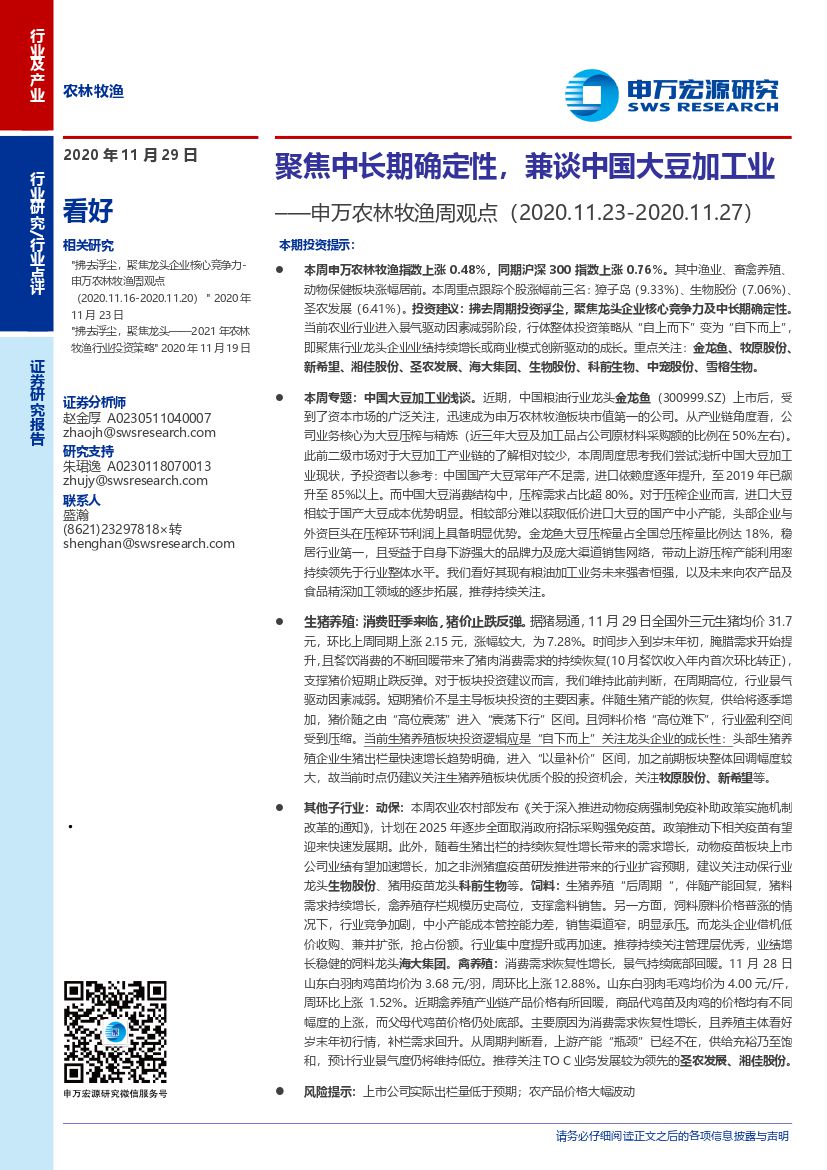

本周申万农林牧渔指数上涨0.48%,同期沪深300指数上涨0.76%。其中渔业、畜禽养殖、动物保健板块涨幅居前。本周重点跟踪个股涨幅前三名:獐子岛(9.33%)、生物股份(7.06%)、圣农发展(6.41%)。投资建议:拂去周期投资浮尘,聚焦龙头企业核心竞争力及中长期确定性。当前农业行业进入景气驱动因素减弱阶段,行体整体投资策略从“自上而下”变为“自下而上”,即聚焦行业龙头企业业绩持续增长或商业模式创新驱动的成长。重点关注:金龙鱼、牧原股份、新希望、湘佳股份、圣农发展、海大集团、生物股份、科前生物、中宠股份、雪榕生物。

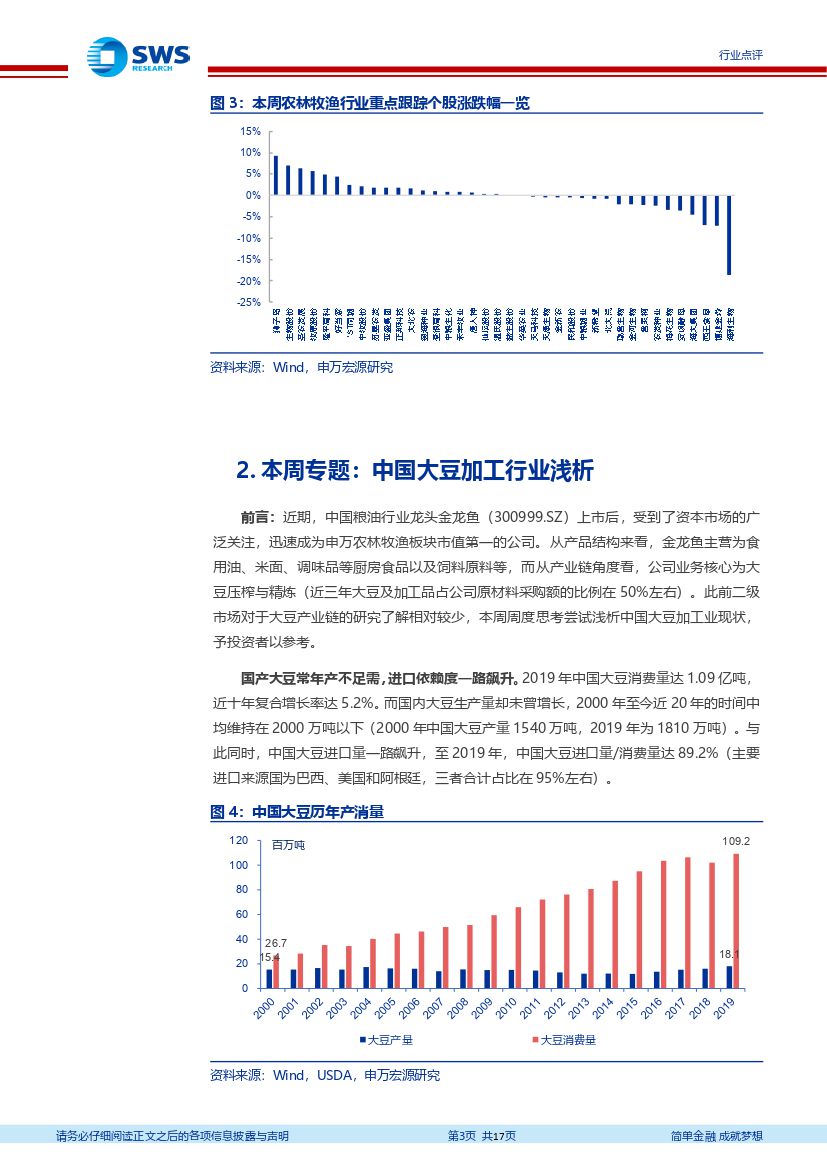

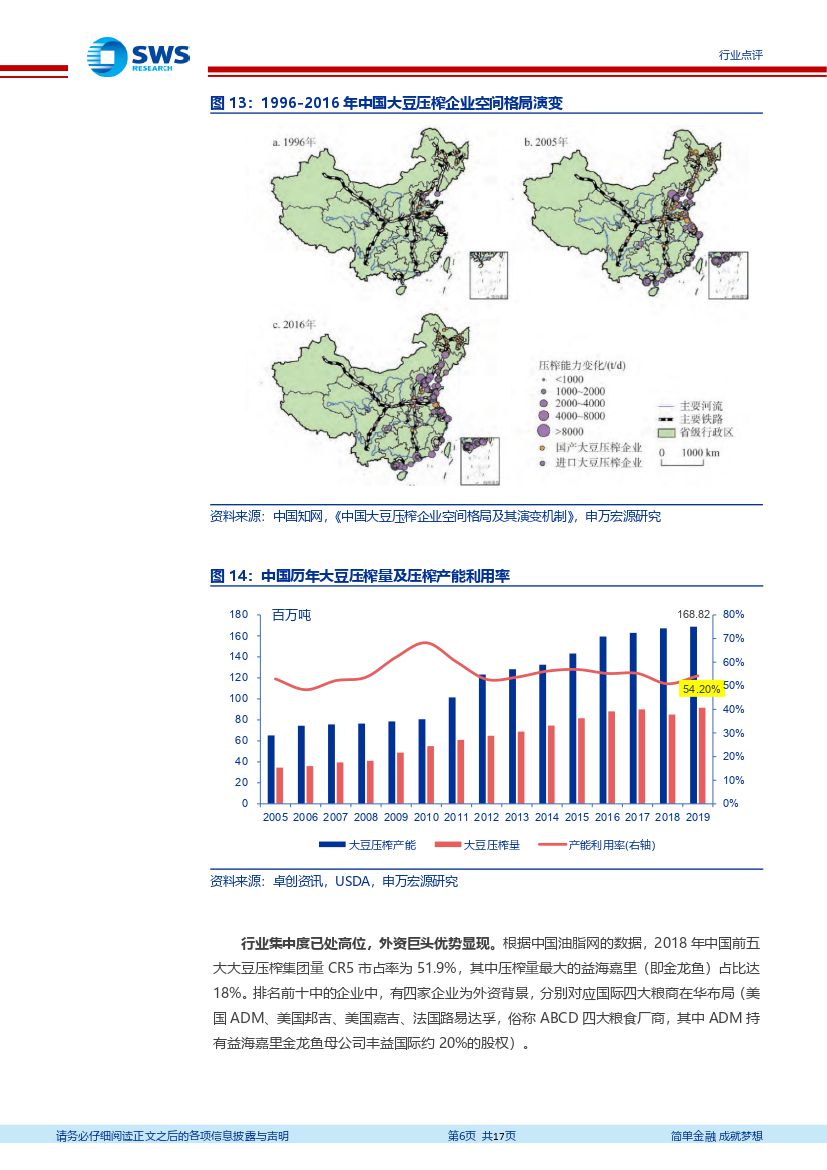

本周专题:中国大豆加工业浅谈。近期,中国粮油行业龙头金龙鱼(300999.SZ)上市后,受到了资本市场的广泛关注,迅速成为申万农林牧渔板块市值第一的公司。从产业链角度看,公司业务核心为大豆压榨与精炼(近三年大豆及加工品占公司原材料采购额的比例在50%左右)。此前二级市场对于大豆加工产业链的了解相对较少,本周周度思考我们尝试浅析中国大豆加工业现状,予投资者以参考:中国国产大豆常年产不足需,进口依赖度逐年提升,至2019年已飙升至85%以上。而中国大豆消费结构中,压榨需求占比超80%。对于压榨企业而言,进口大豆相较于国产大豆成本优势明显。相较部分难以获取低价进口大豆的国产中小产能,头部企业与外资巨头在压榨环节利润上具备明显优势。金龙鱼大豆压榨量占全国总压榨量比例达18%,稳居行业第一,且受益于自身下游强大的品牌力及庞大渠道销售网络,带动上游压榨产能利用率持续领先于行业整体水平。我们看好其现有粮油加工业务未来强者恒强,以及未来向农产品及食品精深加工领域的逐步拓展,推荐持续关注。

生猪养殖:消费旺季来临,猪价止跌反弹。据猪易通,11月29日全国外三元生猪均价31.7元,环比上周同期上涨2.15元,涨幅较大,为7.28%。时间步入到岁末年初,腌腊需求开始提升,且餐饮消费的不断回暖带来了猪肉消费需求的持续恢复(10月餐饮收入年内首次环比转正),支撑猪价短期止跌反弹。对于板块投资建议而言,我们维持此前判断,在周期高位,行业景气驱动因素减弱。短期猪价不是主导板块投资的主要因素。伴随生猪产能的恢复,供给将逐季增加,猪价随之由“高位震荡”进入“震荡下行”区间。且饲料价格“高位难下”,行业盈利空间受到压缩。当前生猪养殖板块投资逻辑应是“自下而上”关注龙头企业的成长性:头部生猪养殖企业生猪出栏量快速增长趋势明确,进入“以量补价”区间,加之前期板块整体回调幅度较大,故当前时点仍建议关注生猪养殖板块优质个股的投资机会,关注牧原股份、新希望等。

其他子行业:动保:本周农业农村部发布《关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》,计划在2025年逐步全面取消政府招标采购强免疫苗。政策推动下相关疫苗有望迎来快速发展期。此外,随着生猪出栏的持续恢复性增长带来的需求增长,动物疫苗板块上市公司业绩有望加速增长,加之非洲猪瘟疫苗研发推进带来的行业扩容预期,建议关注动保行业龙头生物股份、猪用疫苗龙头科前生物等。饲料:生猪养殖“后周期“,伴随产能回复,猪料需求持续增长,禽养殖存栏规模历史高位,支撑禽料销售。另一方面,饲料原料价格普涨的情况下,行业竞争加剧,中小产能成本管控能力差,销售渠道窄,明显承压。而龙头企业借机低价收购、兼并扩张,抢占份额。行业集中度提升或再加速。推荐持续关注管理层优秀,业绩增长稳健的饲料龙头海大集团。禽养殖:消费需求恢复性增长,景气持续底部回暖。11月28日山东白羽肉鸡苗均价为3.68元/羽,周环比上涨12.88%。山东白羽肉毛鸡均价为4.00元/斤,周环比上涨1.52%。近期禽养殖产业链产品价格有所回暖,商品代鸡苗及肉鸡的价格均有不同幅度的上涨,而父母代鸡苗价格仍处底部。主要原因为消费需求恢复性增长,且养殖主体看好岁末年初行情,补栏需求回升。从周期判断看,上游产能“瓶颈”已经不在,供给充裕乃至饱和,预计行业景气度仍将维持低位。推荐关注TO C业务发展较为领先的圣农发展、湘佳股份。

风险提示:上市公司实际出栏量低于预期;农产品价格大幅波动

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 申万农林牧渔周观点:聚焦中长期确定性,兼谈中国大豆加工业-20201130-申万宏源证券-17页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)