轻工制造双周报20年24期:母婴消费碎片化孕育新机,持续推荐晨光、洁柔、梦百合-20201201-长城证券-33页(附PDF下载)

导读:

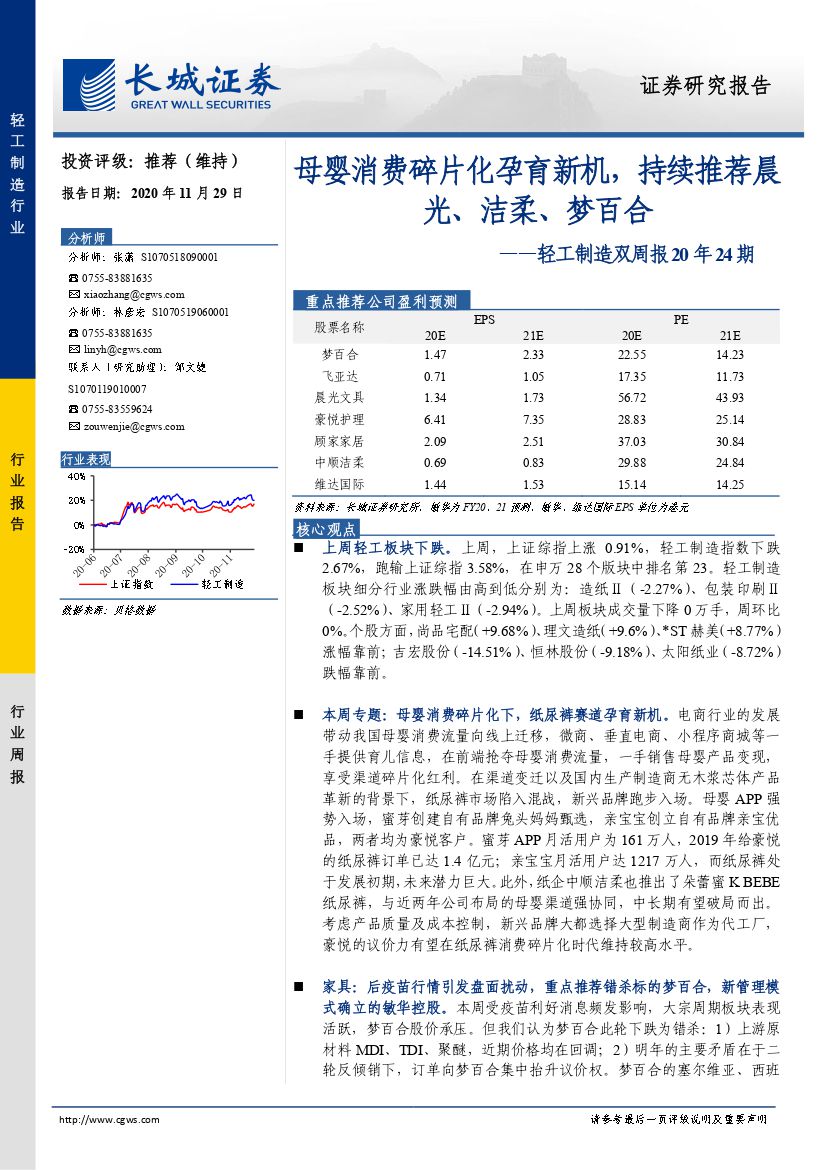

核心观点

上周轻工板块下跌。上周,上证综指上涨0.91%,轻工制造指数下跌2.67%,跑输上证综指3.58%,在申万28个版块中排名第23。轻工制造板块细分行业涨跌幅由高到低分别为:造纸Ⅱ(-2.27%)、包装印刷Ⅱ(-2.52%)、家用轻工Ⅱ(-2.94%)。上周板块成交量下降0万手,周环比0%。个股方面,尚品宅配(+9.68%)、理文造纸(+9.6%)、*ST赫美(+8.77%)涨幅靠前;吉宏股份(-14.51%)、恒林股份(-9.18%)、太阳纸业(-8.72%)跌幅靠前。

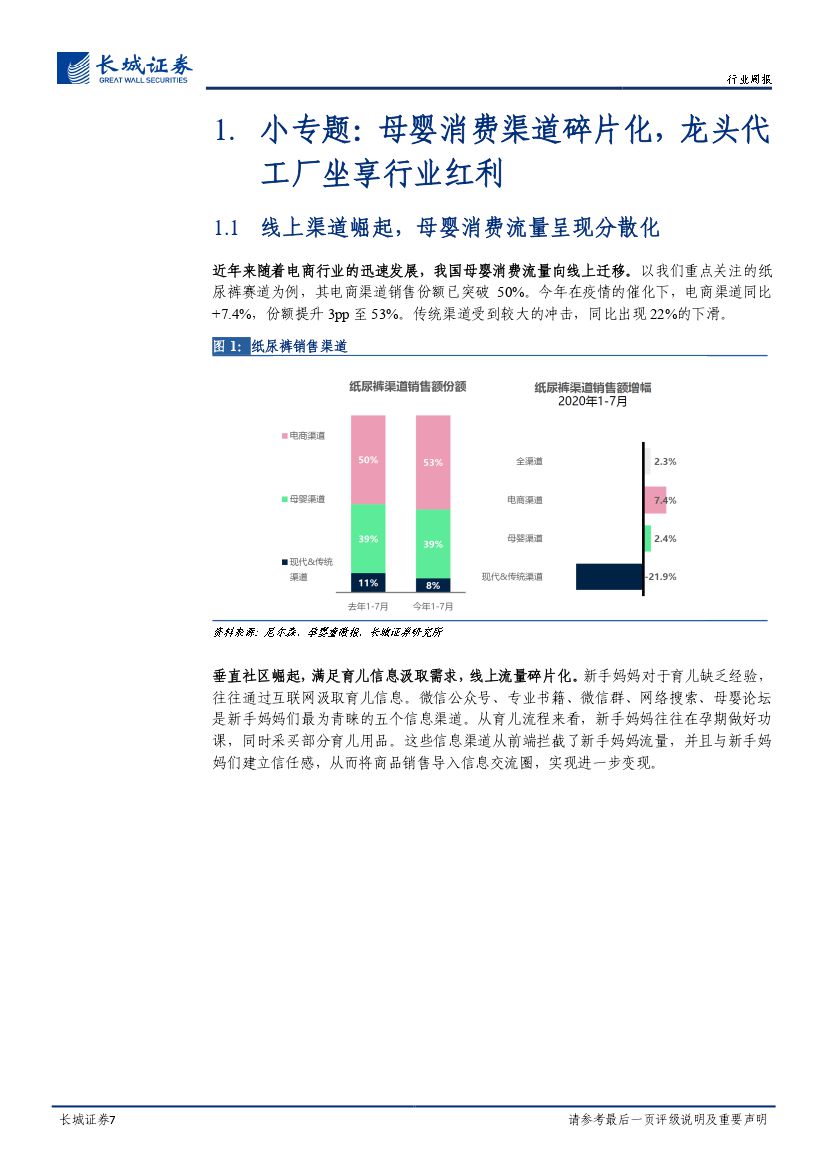

本周专题:母婴消费碎片化下,纸尿裤赛道孕育新机。电商行业的发展带动我国母婴消费流量向线上迁移,微商、垂直电商、小程序商城等一手提供育儿信息,在前端抢夺母婴消费流量,一手销售母婴产品变现,享受渠道碎片化红利。在渠道变迁以及国内生产制造商无木浆芯体产品革新的背景下,纸尿裤市场陷入混战,新兴品牌跑步入场。母婴APP强势入场,蜜芽创建自有品牌兔头妈妈甄选,亲宝宝创立自有品牌亲宝优品,两者均为豪悦客户。蜜芽APP月活用户为161万人,2019年给豪悦的纸尿裤订单已达1.4亿元;亲宝宝月活用户达1217万人,而纸尿裤处于发展初期,未来潜力巨大。此外,纸企中顺洁柔也推出了朵蕾蜜K BEBE纸尿裤,与近两年公司布局的母婴渠道强协同,中长期有望破局而出。考虑产品质量及成本控制,新兴品牌大都选择大型制造商作为代工厂,豪悦的议价力有望在纸尿裤消费碎片化时代维持较高水平。

家具:后疫苗行情引发盘面扰动,重点推荐错杀标的梦百合,新管理模式确立的敏华控股。本周受疫苗利好消息频发影响,大宗周期板块表现活跃,梦百合股价承压。但我们认为梦百合此轮下跌为错杀:1)上游原材料MDI、TDI、聚醚,近期价格均在回调;2)明年的主要矛盾在于二轮反倾销下,订单向梦百合集中抬升议价权。梦百合的塞尔维亚、西班牙、美国产能均在快速扩张,可填补部分供给缺口,快速抢占市场(美n国记忆棉床垫缺口为消费量的 28%左右)。议价权提升下,原材料端的波n动可有效传导至下游客户。持续关注功能沙发龙头敏华控股,FY2021H1n的高增主要来自于公司产品策略的变化,年轻化、引流产品的推广高效n圈粉,疫情催化宅家需求旺盛,线上及同店均获得高速增长。明年公司n的弹性来自于:1)疫情下公司加速跑马圈地,全年新增门店数量有望达n1000 家,快速扩张的线下门店明年将显著放量。2)引进职业经理人冯国n华先生,公司的管理变革及数字化转型再提速。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 轻工制造双周报20年24期:母婴消费碎片化孕育新机,持续推荐晨光、洁柔、梦百合-20201201-长城证券-33页(附PDF下载)