黎明前的至暗时刻:电信行业重估可期-20201203-招商香港-17页(附PDF下载)

导读:

受益于5G渗透率提升以及价格环境改善,移动ARPU正逐渐恢复正增长

板块估值位于历史低点;因移动ARPU恢复以及板块轮动至价值股,预计n电信板块将得到重估

首选:中国移动(941 HK)– 移动ARPU持续恢复、资产负债表健全;n中国电信(728 HK)– 共建共享节省资本支出

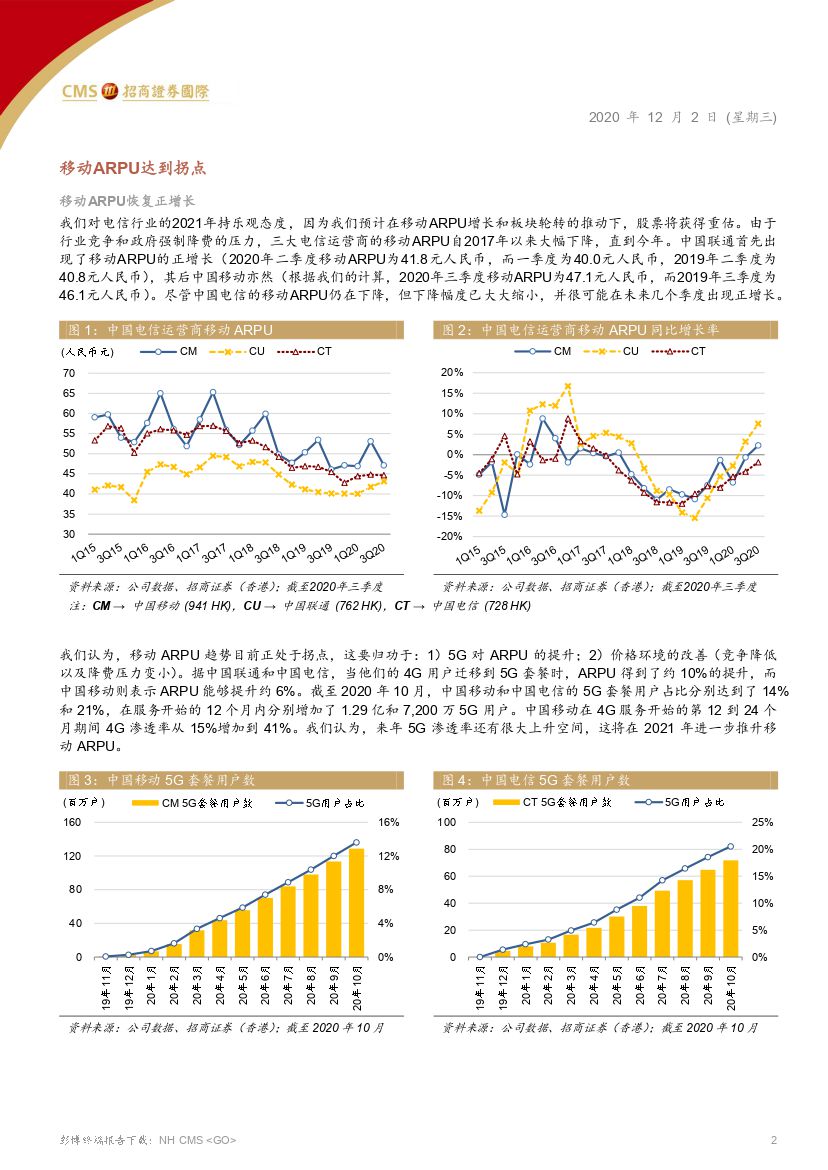

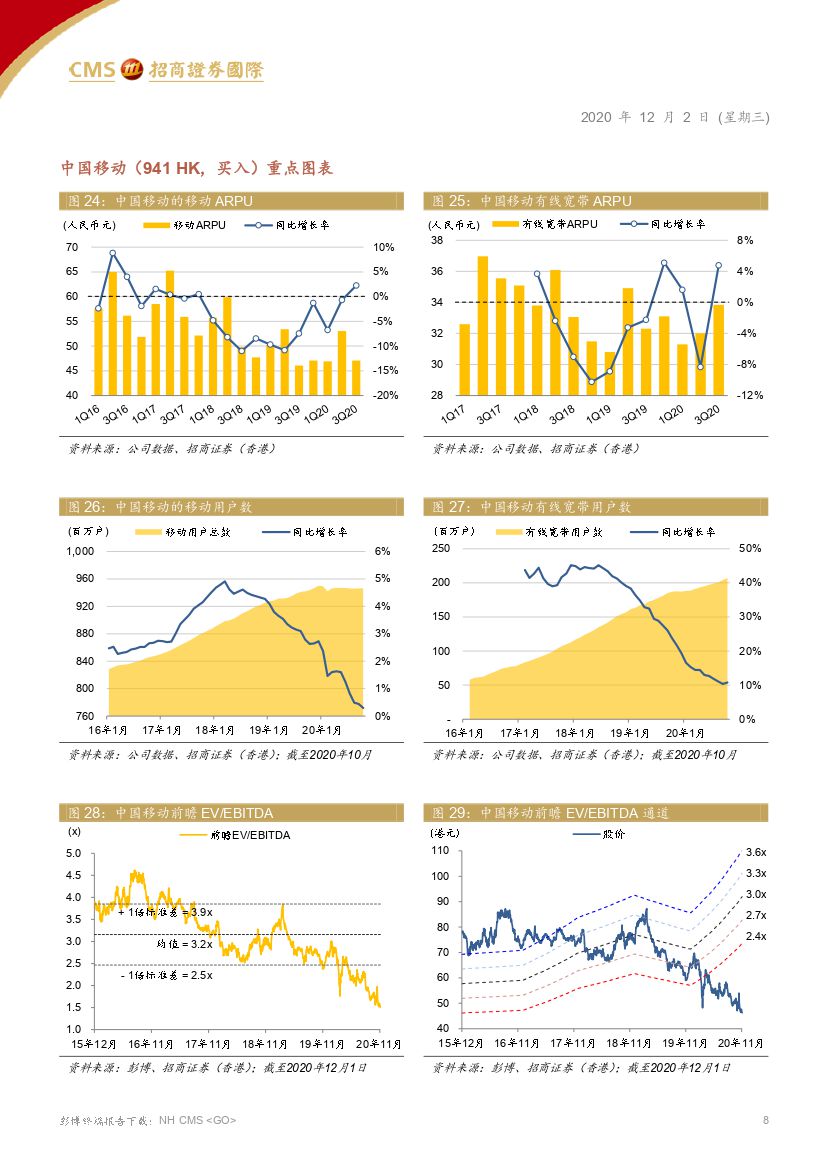

移动ARPU趋势来到拐点

我们对2021年的电信行业持乐观态度,因我们预计在移动ARPU增长和板块n轮动的带动下,电信行业股票将获得重估。经过多年下滑,中国联通和中国n移动的移动ARPU已恢复正增长。我们认为,移动ARPU的趋势正处于拐点,n归功于:1)5G ARPU的拉升(带动ARPU增长6-10%),2)价格环境改善n(竞争和降费压力放缓)。截至2020年三季度末,中国移动和中国电信的5Gn套餐用户占比达到了14%和21%,并且随着2021年5G普及率的提高,移动nARPU将得到进一步拉升。

5G网络布建继续,资本支出节制

我们预计5G网络的部署周期将较为温和(相比于4G),资本支出强度峰值将n在25-27%(4G布建时峰值为34%)。三大电信运营商有望在2020年建设70n万个5G基站(BTS),超过最初目标的超过60万,但同时仅有些微的5G资本n支出追加。电信运营商通过集采招标和成本控制措施来管理支出。我们预计n2021年和2022年中国的5G基站安装量将可达100万和110万,同时运营商将n维持有节制的资本支出,减轻对盈利能力的压力。

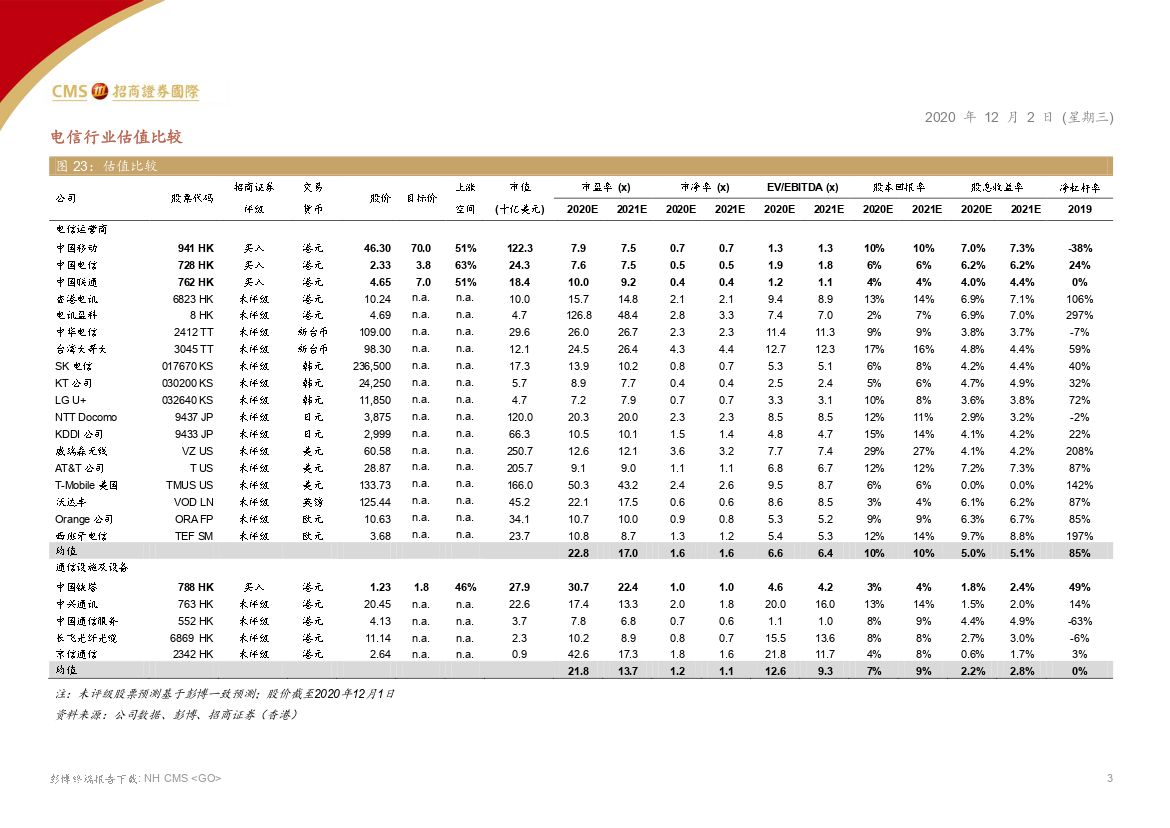

估值位于历史低点;电信行业重估可期

电信运营商的估值目前处于历史低谷(1.1-1.8倍前瞻EV/EBITDA,历史估值n约3倍),原因可能是:1)网络部署初期的估值承压(资本支出增加、资本n回报率有限),以及 2)投资者相较于电信更偏好科技业(两个板块有-0.8的n负相关)。美国11月12日行政命令(公告)禁止对31家中国公司进行投资,n进一步打击投资者情绪。展望2021年,我们认为电信行业将获得重估,驱动n因素包括:1)移动ARPU的恢复;2)板块轮动至价值股。在目前的估值低谷n下,我们认为下行风险有限。

行业首选:中国移动(买入)、中国电信(买入)

中国移动(941 HK,目标价70港元)– 我们更推荐中国移动,因:1)移动nARPU的回升;2)资产负债表优势;以及 3)较低的估值。公司为市场动荡n下最具防御性的标的。美国股东风险敞口有限。

中国电信(728 HK,目标价3.8港元)– 受益于共建共享节省5G资本支出;n在行业领先的用户数增长推动下,移动服务收入增长最快;快速的5G用户渗n透率提升和5G独立组网商用。公司估值仍然不高。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 黎明前的至暗时刻:电信行业重估可期-20201203-招商香港-17页(附PDF下载)