大宗指南周期品周度运行变化第26期-20201207-中泰证券-26页(附PDF下载)

导读:

投资要点

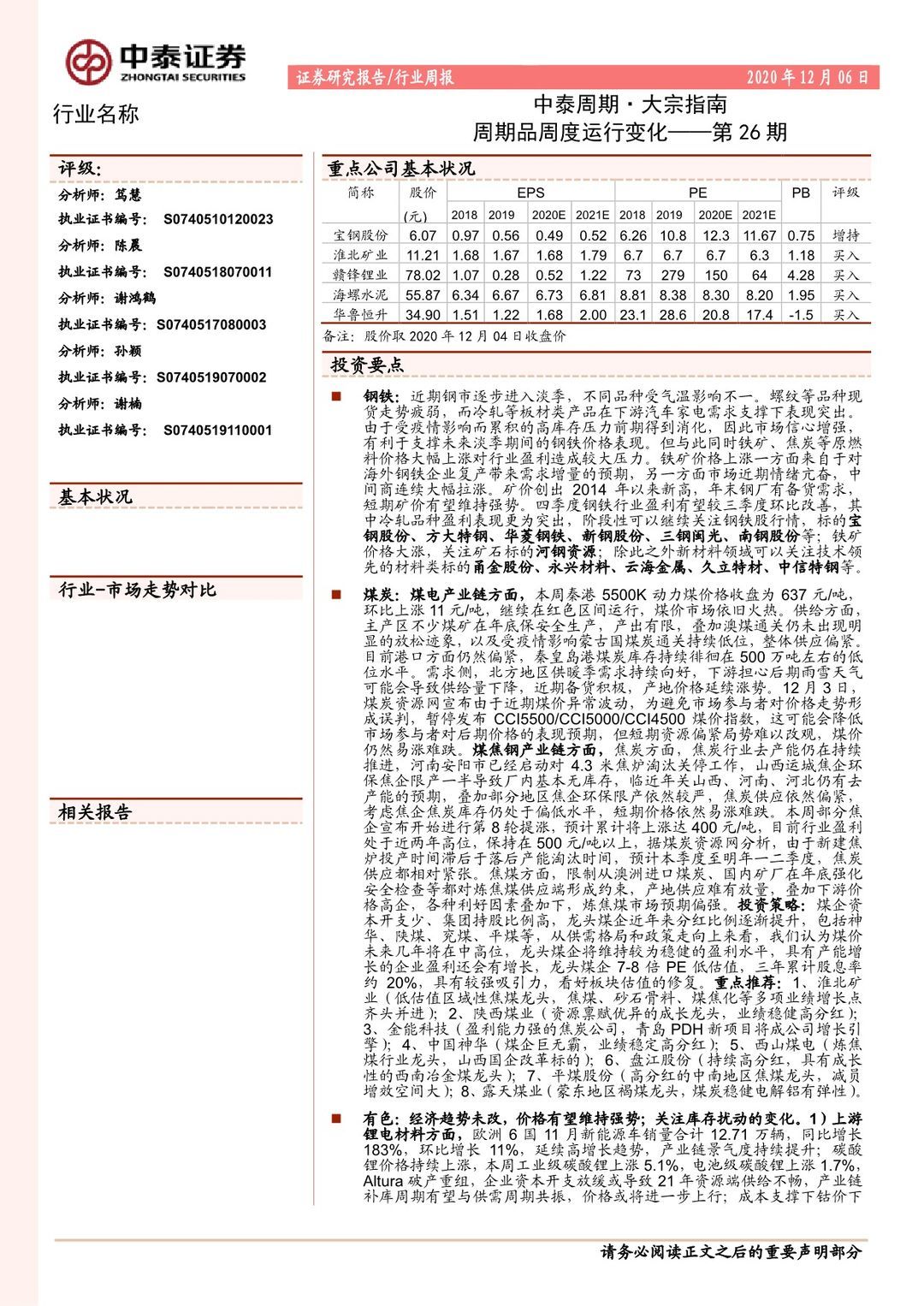

钢铁:近期钢市逐步进入淡季,不同品种受气温影响不一。螺纹等品种现货走势疲弱,而冷轧等板材类产品在下游汽车家电需求支撑下表现突出。由于受疫情影响而累积的高库存压力前期得到消化,因此市场信心增强,有利于支撑未来淡季期间的钢铁价格表现。但与此同时铁矿、焦炭等原燃料价格大幅上涨对行业盈利造成较大压力。铁矿价格上涨一方面来自于对海外钢铁企业复产带来需求增量的预期,另一方面市场近期情绪亢奋,中间商连续大幅拉涨。矿价创出2014年以来新高,年末钢厂有备货需求,短期矿价有望维持强势。四季度钢铁行业盈利有望较三季度环比改善,其中冷轧品种盈利表现更为突出,阶段性可以继续关注钢铁股行情,标的宝钢股份、方大特钢、华菱钢铁、新钢股份、三钢闽光、南钢股份等;铁矿价格大涨,关注矿石标的河钢资源;除此之外新材料领域可以关注技术领先的材料类标的甬金股份、永兴材料、云海金属、久立特材、中信特钢等。

煤炭:煤电产业链方面,本周秦港5500K动力煤价格收盘为637元/吨,环比上涨11元/吨,继续在红色区间运行,煤价市场依旧火热。供给方面,主产区不少煤矿在年底保安全生产,产出有限,叠加澳煤通关仍未出现明显的放松迹象,以及受疫情影响蒙古国煤炭通关持续低位,整体供应偏紧。目前港口方面仍然偏紧,秦皇岛港煤炭库存持续徘徊在500万吨左右的低位水平。需求侧,北方地区供暖季需求持续向好,下游担心后期雨雪天气可能会导致供给量下降,近期备货积极,产地价格延续涨势。12月3日,煤炭资源网宣布由于近期煤价异常波动,为避免市场参与者对价格走势形成误判,暂停发布CCI5500/CCI5000/CCI4500煤价指数,这可能会降低市场参与者对后期价格的表现预期,但短期资源偏紧局势难以改观,煤价仍然易涨难跌。煤焦钢产业链方面,焦炭方面,焦炭行业去产能仍在持续推进,河南安阳市已经启动对4.3米焦炉淘汰关停工作,山西运城焦企环保焦企限产一半导致厂内基本无库存,临近年关山西、河南、河北仍有去产能的预期,叠加部分地区焦企环保限产依然较严,焦炭供应依然偏紧,考虑焦企焦炭库存仍处于偏低水平,短期价格依然易涨难跌。本周部分焦企宣布开始进行第8轮提涨,预计累计将上涨达400元/吨,目前行业盈利处于近两年高位,保持在500元/吨以上,据煤炭资源网分析,由于新建焦炉投产时间滞后于落后产能淘汰时间,预计本季度至明年一二季度,焦炭供应都相对紧张。焦煤方面,限制从澳洲进口煤炭、国内矿厂在年底强化安全检查等都对炼焦煤供应端形成约束,产地供应难有放量,叠加下游价格高企,各种利好因素叠加下,炼焦煤市场预期偏强。投资策略:煤企资本开支少、集团持股比例高,龙头煤企近年来分红比例逐渐提升,包括神华、陕煤、兖煤、平煤等,从供需格局和政策走向上来看,我们认为煤价未来几年将在中高位,龙头煤企将维持较为稳健的盈利水平,具有产能增长的企业盈利还会有增长,龙头煤企7-8倍PE低估值,三年累计股息率约20%,具有较强吸引力,看好板块估值的修复。重点推荐:1、淮北矿业(低估值区域性焦煤龙头,焦煤、砂石骨料、煤焦化等多项业绩增长点齐头并进);2、陕西煤业(资源禀赋优异的成长龙头,业绩稳健高分红);3、金能科技(盈利能力强的焦炭公司,青岛PDH新项目将成公司增长引擎);4、中国神华(煤企巨无霸,业绩稳定高分红);5、西山煤电(炼焦煤行业龙头,山西国企改革标的);6、盘江股份(持续高分红,具有成长性的西南冶金煤龙头);7、平煤股份(高分红的中南地区焦煤龙头,减员增效空间大);8、露天煤业(蒙东地区褐煤龙头,煤炭稳健电解铝有弹性)。

有色:经济趋势未改,价格有望维持强势;关注库存扰动的变化。1)上游锂电材料方面,欧洲6国11月新能源车销量合计12.71万辆,同比增长183%,环比增长11%,延续高增长趋势,产业链景气度持续提升;碳酸锂价格持续上涨,本周工业级碳酸锂上涨5.1%,电池级碳酸锂上涨1.7%,Altura破产重组,企业资本开支放缓或导致21年资源端供给不畅,产业链补库周期有望与供需周期共振,价格或将进一步上行;成本支撑下钴价下跌空间有限,随着消费电子、高温合金等传统需求回暖,钴价有望上行;n稀土和磁材进入量价齐升的阶段,本周国内氧化镨钕较上周上涨 2.62%,n钕铁硼 N35 毛坯报价上涨 5.14 %。2)贵金属方面, COMEX 黄金收于n1840.00 美元/盎司,环比上涨 3.26%;COMEX 白银收于 24.25 美元/盎司,n环比上涨 0.87%,主要是美国疫情再次扩散,风险溢价抬升。当前货币政n策仍旧维持宽松,美国大选落定后,财政等逆周期政策有望发力,对冲经n济下行压力,通胀预期趋势性修复的大逻辑并未被破坏,贵金属价格仍有n支撑。3)基本金属方面,中国 PMI 经济数据超预期,同时美国经济持续n修复,叠加大选落地及疫苗带来的利好预期,基本金属价格高位强势,LMEn铜、铝、铅、锌、锡、镍本周涨跌幅分别为 3.4%、2.2%、-3.5%、-2.4%、n0.1%、-0.5%。投资策略:1、新能源上游原材料钴锂铜箔铝箔磁材等,需n求端逐渐复苏,供给端持续萎缩,“价格历史底、企业盈利底、产业政策底”n恰提供了底部布局机会,中长期三年景气上行周期大方向更是不变。2、基n本金属价格仍将持续强势,本轮基本金属价格反弹的重要驱动力来自于海n外需求恢复+工业品低库存+疫苗利好预期之下的工业品的主动补库,参照n历史上的补库周期,我们认为当前的补库状态仍可持续,基本金属价格仍n将维持强势。3、贵金属:目前宽松预期不改,叠加后续财政政策发力、通n胀预期的不断修复,贵金属价格仍有支撑;此外更为重要的是,能源转型n成为共识,光伏平价上网带动产业链景气度持续上行,而白银作为光伏不n可替代的原料,白银需求将迎来高增长,供需结构进一步趋紧,白银工业n属性有望得到激发。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 大宗指南周期品周度运行变化第26期-20201207-中泰证券-26页(附PDF下载)