2021年A股市场展望:从分化到收敛,从成长到价值-20201211-国金证券-21页(附PDF下载)

导读:

基本结论

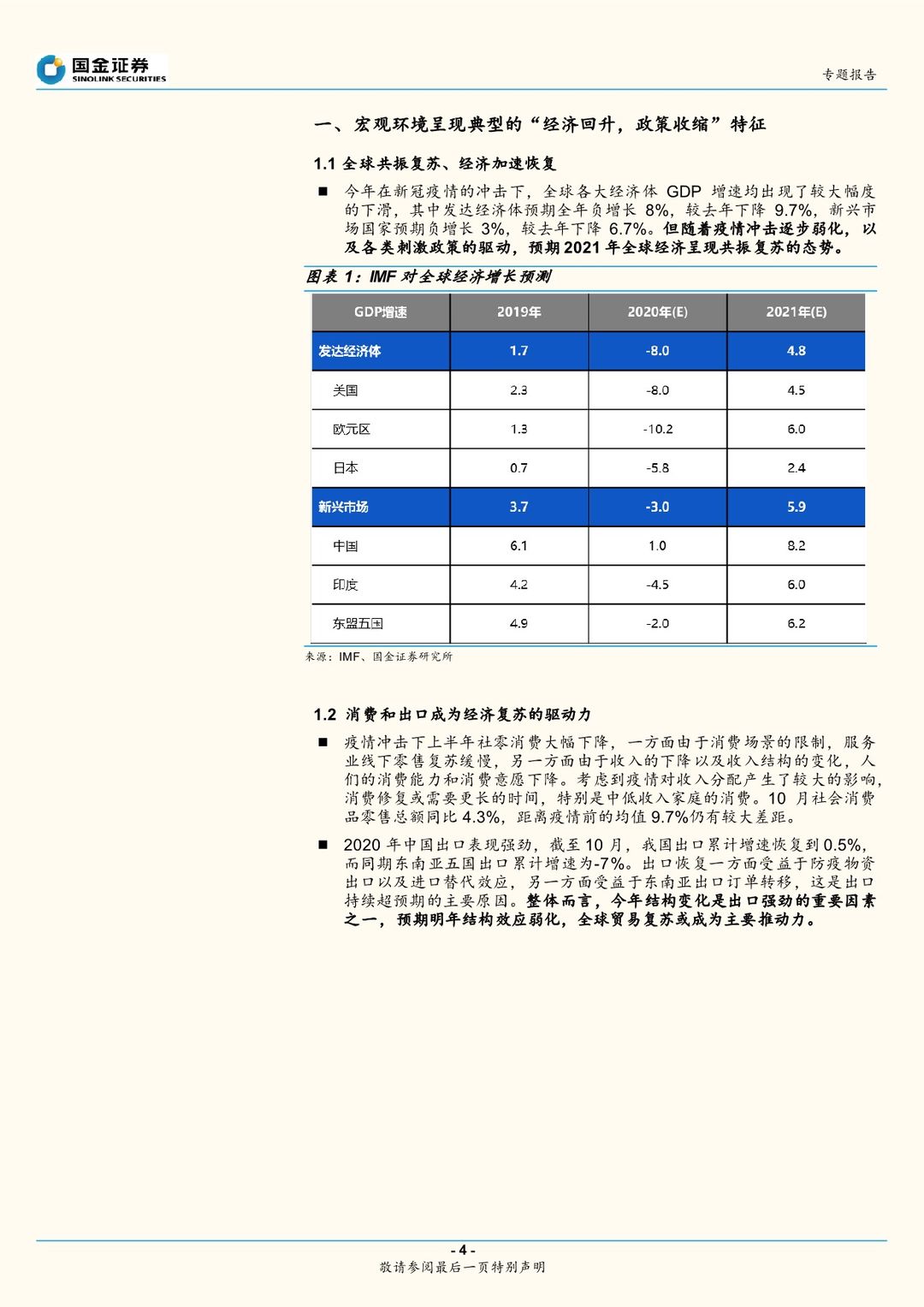

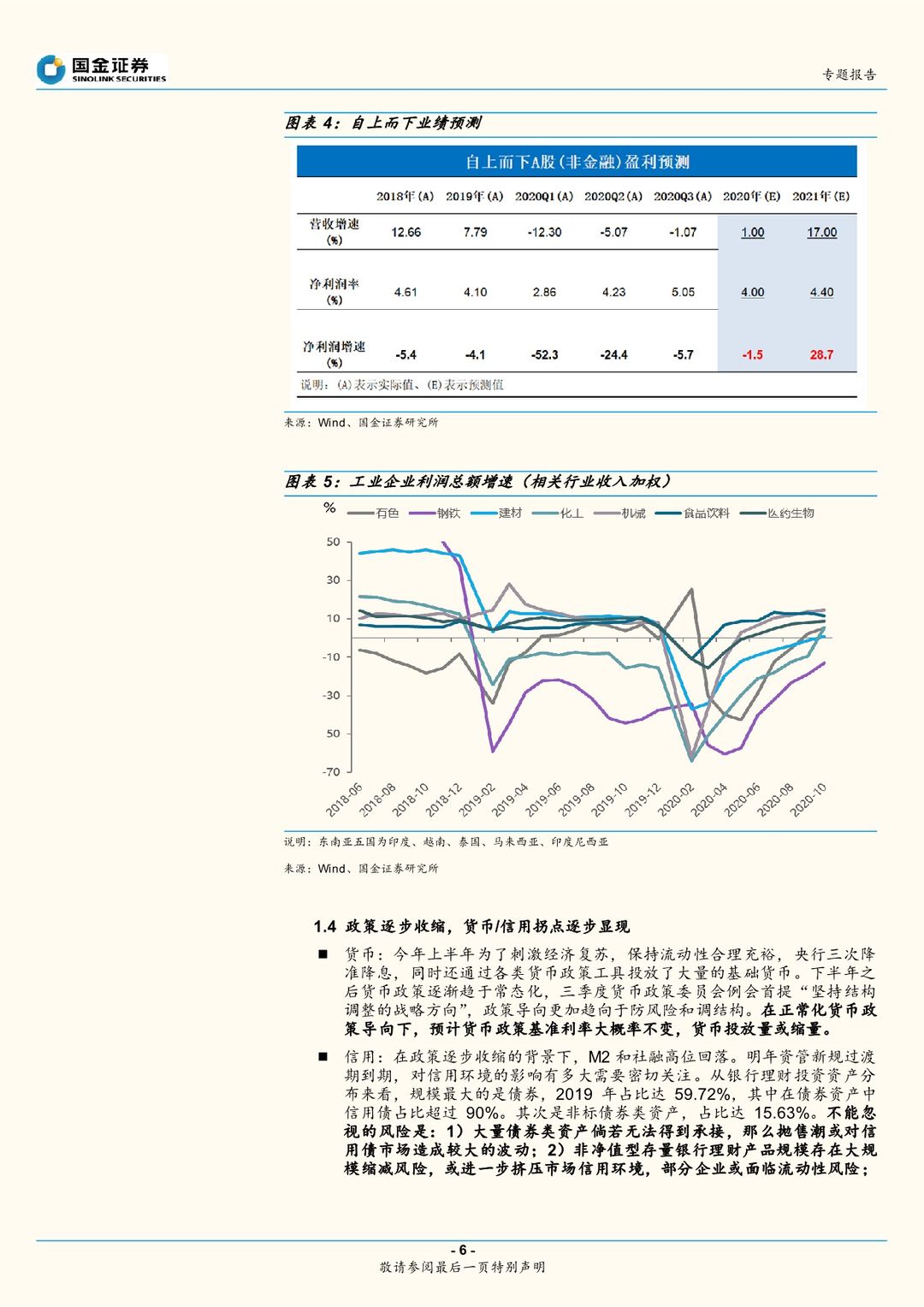

宏观环境呈现典型的“经济回升,政策收缩”特征。经济回升驱动力主要来自消费和出口,货币/信用拐点也将逐步显现。明年疫情冲击逐步弱化,在各类刺激政策的带动下,全球经济共振复苏,中国经济加速恢复。其中核心驱动力来自于消费恢复加快和全球需求复苏下出口继续改善。随着经济逐步复苏,上市公司营收和利润率同步改善,2020年恢复相对较慢的上游行业或同步加快复苏,各行业业绩增长百花齐放,高增长或不那么稀缺。经济加速复苏同时,政策逐步收缩,货币/信用拐点逐步显现。在正常化货币政策导向下,预计货币政策基准利率大概率不变,货币投放量或缩量。明年资管新规过渡期到期,对信用环境的影响有多大需要密切关注。

宏观环境与2010年和2017年更为相似,均是经济企稳回升的同时政策开始由松趋紧,边际收缩。但2010年主导市场的核心因素是首次国家层面的地产调控,所以参考意义有限。与此同时,2017年以来部分行业估值发生了较大的变化,比如当前消费和科技部分板块估值创新高。具体来说,从PB-ROE的分布来看,除了食品饮料是PB和ROE同步提升,家电、医药、电子ROE改善并不明显,但PB明显提升。相对而言,金融板块仍维持相对低估值。

市场风格来看,在增长不那么稀缺和利率易上难下背景下,宏观和微观环境逐步偏向价值风格。首先,当前宏观经济正处在企稳回升的通道,如果明年疫情极大缓和,经济复苏强度持续加强,各行业上市公司业绩有望同步高增长,在高增长不稀缺的背景下,价值股或更为受益。其次,经济复苏和政策收缩预期下,利率易上难下,高估值的成长股或存在估值调整压力,低估值价值股安全边际凸显。此外,当前市场通胀预期有所升温,通胀预期升温大概率表现为利率曲线陡峭化,这对银行保险等价值股相对更为有利。最后,明年公募基金发行规模大概率是高位回落,此前大量偏被动资金持续流入成长板块的趋势或得到缓和。

市场展望:整体呈现区间波动趋势,围绕业绩布局。A股市场核心矛盾仍是经济增长和货币政策的拉锯。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。从股票风险溢价来看,当前市场风险偏好仍处在高位,风险溢价在过去三年均值的负一倍标准差的位置存在一定的均值回归压力。此外,当前市场对资管新规到期对信用环境挤压以及拜登加税等政策对美股的影响定价相对不足。资金面方面,2020年大规模密集新发基金,头部基金经理管理规模激增,赚钱效应趋弱的背景下,明年新发公募基金增量资金大概率高位回落。总体来说,指数区间波动,向上空间有限,向下空间同样有限。

行业配置:1)低估值金融:保险、银行等。一方面存在估值修复机会,另一方面基本面受益于利率曲线陡峭化;2)耐用消费品:汽车、家电、家具、消费建材等。过去两年高增长新开工面积在疫情后将陆续竣工,地产竣工恢复带动产业链景气回升;3)涨价主线:有色、化工等。受益于全球需求复苏的全球大宗商品,工业金属和部分化工品种等供给端结构优化的行业;4)困境反转:航空、机场、酒店等。疫情极大缓和后,业绩超预期恢复;5)成长初期:5G、AI等。十四五规划窗口,长期来看,存在戴维斯双击机会。

风险提示:经济复苏不及预期、宏观流动性收缩风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年A股市场展望:从分化到收敛,从成长到价值-20201211-国金证券-21页(附PDF下载)