化工2021年行业投资策略:长风破浪会有时,顺势而为是周期-20201209-首创证券-29页(附PDF下载)

导读:

核心观点

2020年化工行业回顾

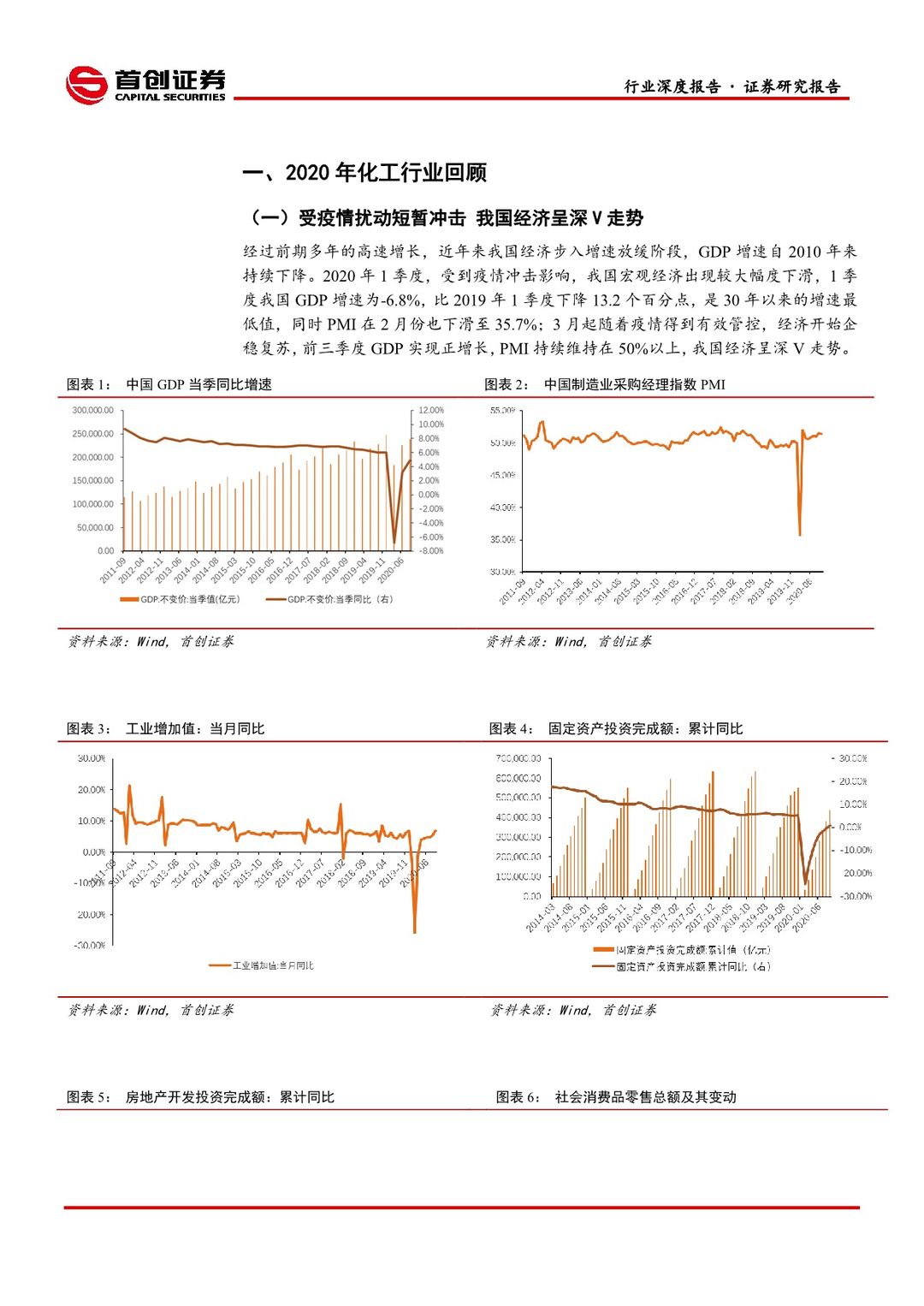

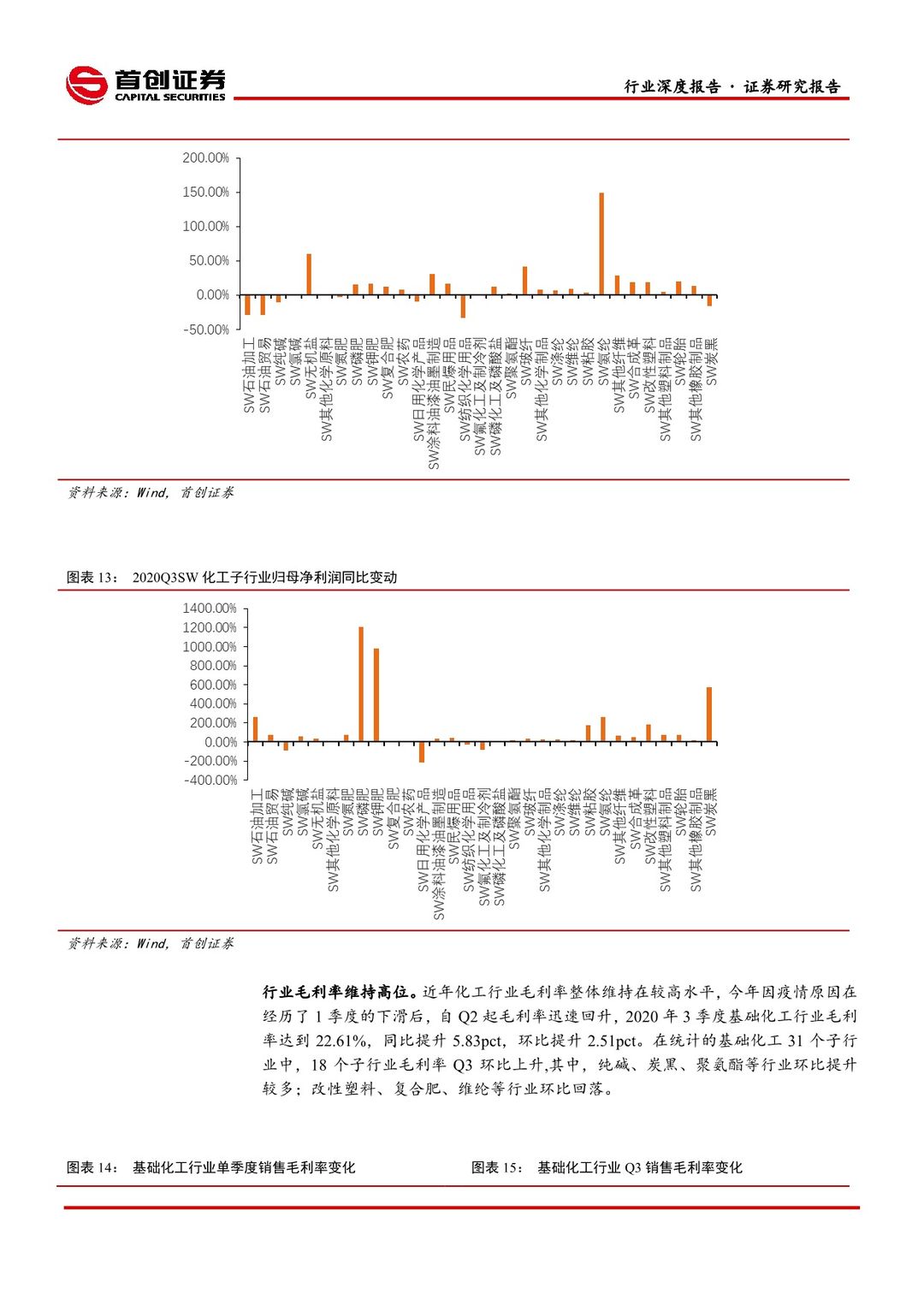

疫情短暂冲击国内经济,化工行业景气先抑后扬。2020年1季度,受到疫情冲击影响,我国宏观经济出现较大幅度下滑,Q1 GDP增速为-6.8%,比2019年Q1下降13.2个百分点,为30年以来的增速最低值;随着疫情得到有效管控,经济开始企稳复苏,前三季度GDP实现正增长。受此影响化工行业景气先抑后扬,整个基础化工行业上市公司前三季度实现营业收入同比-18.36%,归母净利润同比-16.26%;其中第三季度净利润大幅改善,同比+104.34%。

行业盈利能力维持较高水平,Q3毛利率维持高位、ROE创近年新高,资产负债率处近年较低水平。3季度基础化工行业毛利率达到22.61%,维持历史较高水平;Q3ROE表现亮眼,达到3.99%,创13年以来新高;资产负债率为52.82%,处于近年较低水平。

2021年化工行业展望

海外疫情仍不明朗,欧美经济有望提振。三季度以来,欧美国家经济活动重启,全球经济总体大幅回暖。展望2021年,海外疫情虽然仍不明朗,但随着多家疫苗公司宣告取得突破进展,后续外需有望较大程度修复,明年以欧美为代表的全球经济有望重新提振。

大宗商品有望迎来结构性牛市,油价引领商品价格持续走强。考虑到今年的特殊情形对需求端的持续压制,一旦全球经济重现复苏,在油价带动下,大宗商品有望迎来结构性牛市。

外贸关系改善,国内需求提振,化工景气持续复苏。虽然当前中美贸易关系还显扑朔迷离,但最坏的情形基本已经过去;近期亚太十五国达成RECP协议,这无疑将极大提振我国对非美欧国家的出口情况;此外随着疫情得到有效管控,国内需求持续提振,叠加库存去化充分以及原材料价格支撑,我们看好化工行业景气持续复苏。

安全生产整治持续推进,行业供需格局不断优化。19年响水事件一石激起千层浪,化工园区的安全问题成为全社会密切关注的焦点;中长期来看,化工行业的格局将得到重塑,落后产能将逐渐被淘汰,附加值高、环保型的子行业将得到重点发展,生产技术先进、成本管控能力强的优质企业将迎来一轮新的发展机会。

行业投资策略

1、有机硅:行业集中度高,供需格局紧张,产品价格持续上涨

2、钛白粉:海外装置开工受限,原材料价格支撑,下游需求复苏

3、维生素:景气有望走出谷底,关注VE、VA等品种反弹

4、大炼化:PX自给率大幅提升,涤纶产业链盈利中枢有望持续提振

5、轮胎:集中度持续提升,龙头有望享受估值溢价

6、新材料:新能源车持续放量,半导体材料进口替代加速

风险提示

油价持续波动、贸易摩擦影响、需求不达预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 化工2021年行业投资策略:长风破浪会有时,顺势而为是周期-20201209-首创证券-29页(附PDF下载)