通信行业2021年投资策略报告:立足新基建,数字中国图景展开-20201209-首创证券-20页(附PDF下载)

导读:

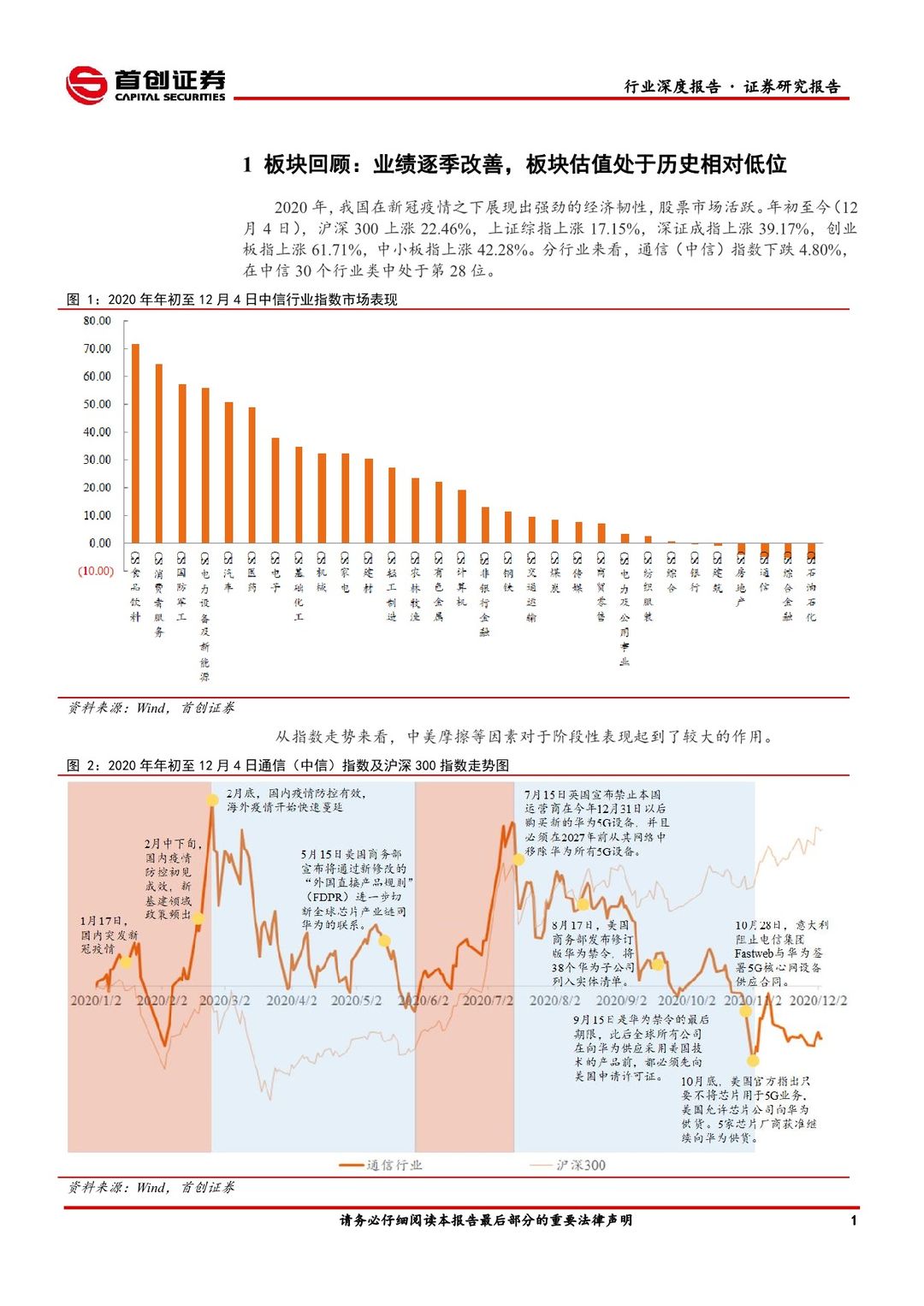

板块回顾:2020年,我国在新冠疫情之下展现出强劲的经济韧性,股票市场活跃。年初至今,沪深300上涨22.46%,上证综指上涨17.15%,深证成指上涨39.17%,创业板指上涨61.71%,中小板指上涨42.28%。通信(中信)指数下跌4.80%,中美摩擦等因素对于阶段性表现起到了较大的作用。

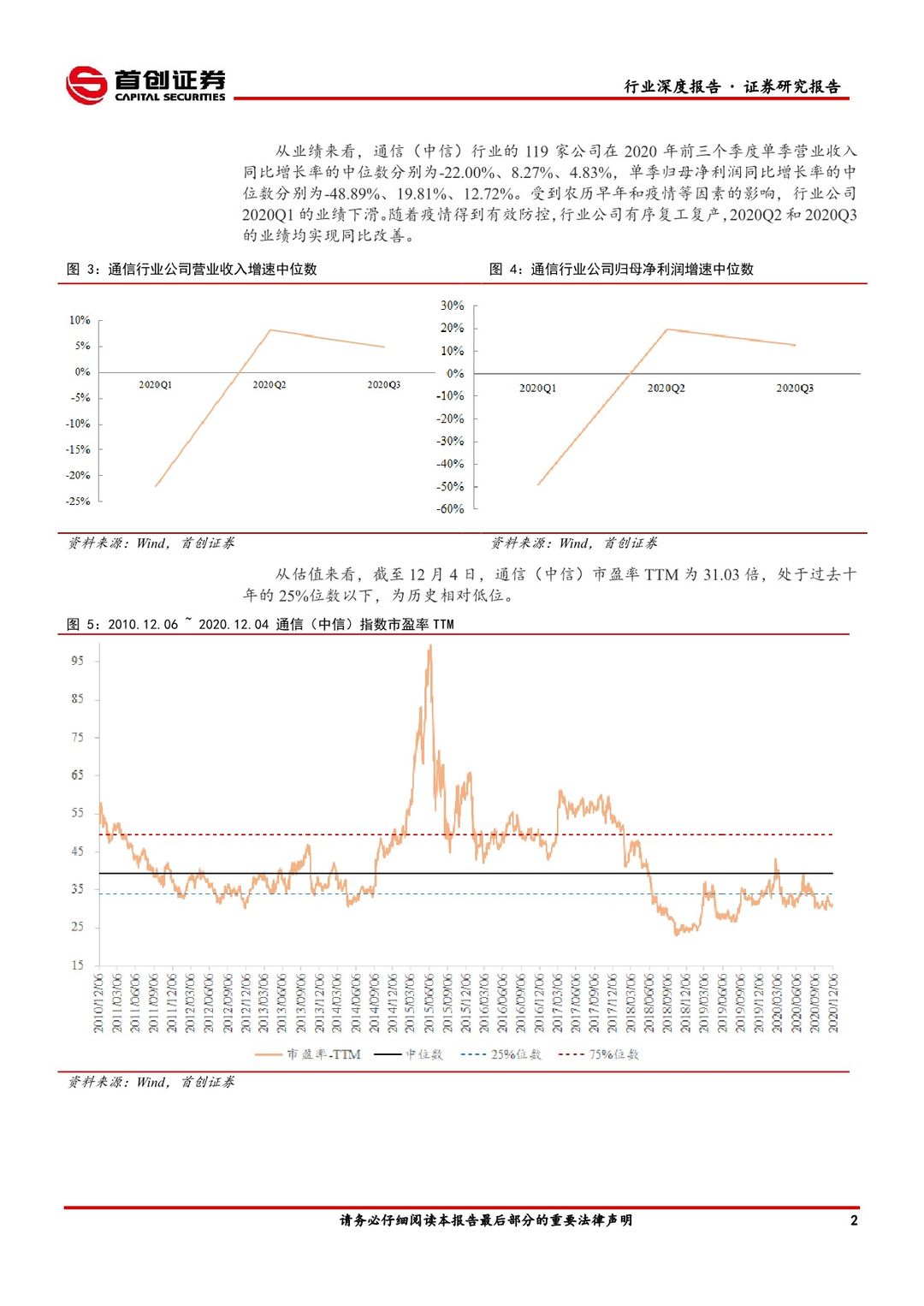

从基本面来看,随着疫情得到有效防控,行业公司有序复工复产,2020Q2和2020Q3的业绩均实现同比改善。截至12月4日,通信(中信)市盈率TTM为31.03倍,处于过去十年25%位数以下,为历史相对低位。

投资主线:2020年,新冠病毒以前所未见的方式深度冲击全球经济。展望2021年,全球需求及供应链仍将延续一段时间的不确定性,且中美关系的变数也为供应链添加了不确定性。“以国内大循环为主体”、“国产替代”将成为我们中长期的战略主题。

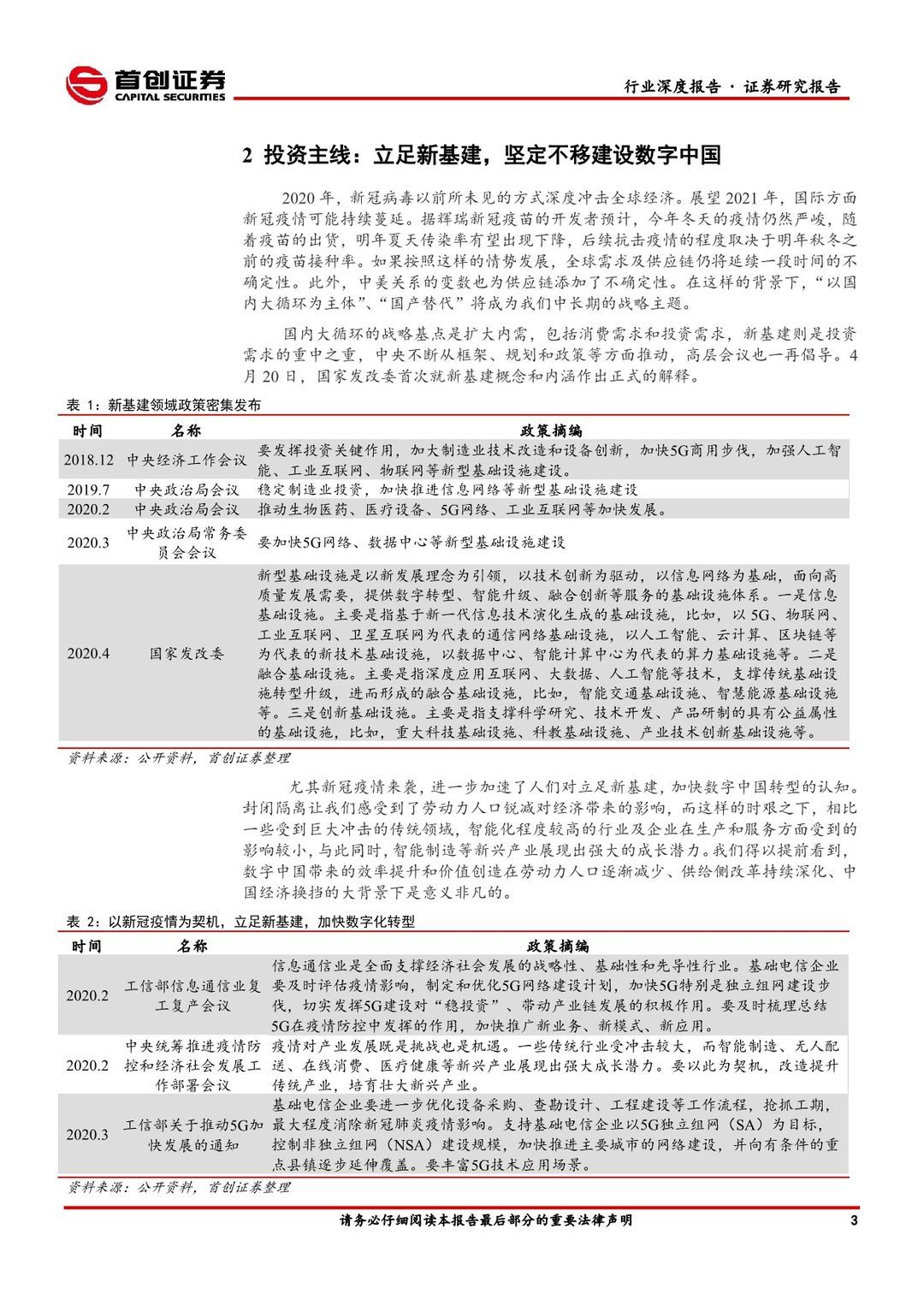

国内大循环的战略基点是扩大内需,包括消费需求和投资需求,新基建则是投资需求的重中之重,中央不断从框架、规划和政策等方面推动,高层会议也一再倡导。尤其新冠疫情来袭,进一步加速了人们对立足新基建,加快数字中国转型的认知。

在新基建的赋能下,坚定不移建设制造强国、质量强国、网络强国、数字中国,推进产业基础高级化、产业链现代化,这是我国第十四个五年的重要规划,也是二○三五年的远景目标。

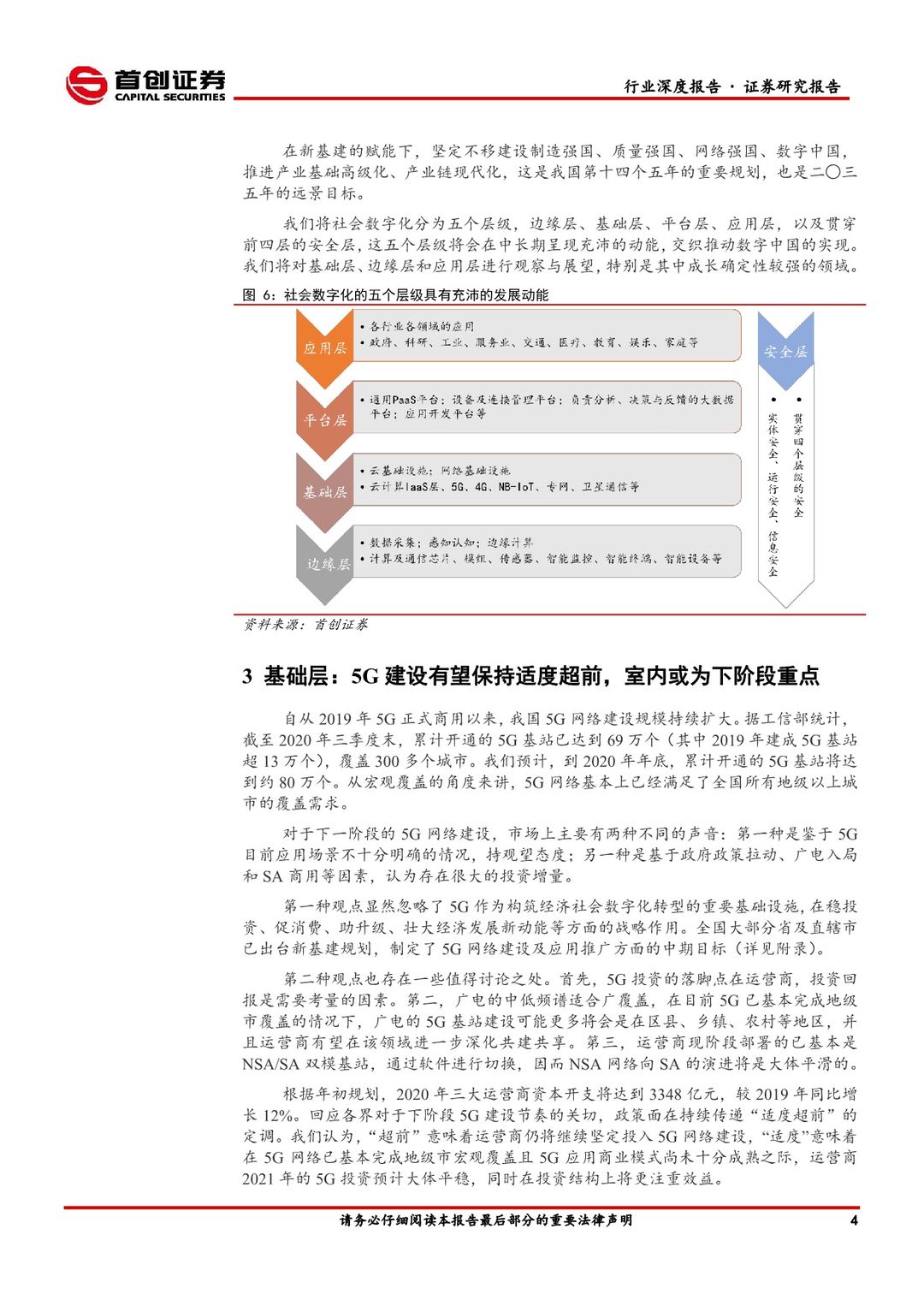

我们将社会数字化分为五个层级,边缘层、基础层、平台层、应用层,以及贯穿前四层的安全层,这五个层级将会在中长期呈现充沛的动能,交织推动数字中国的实现。

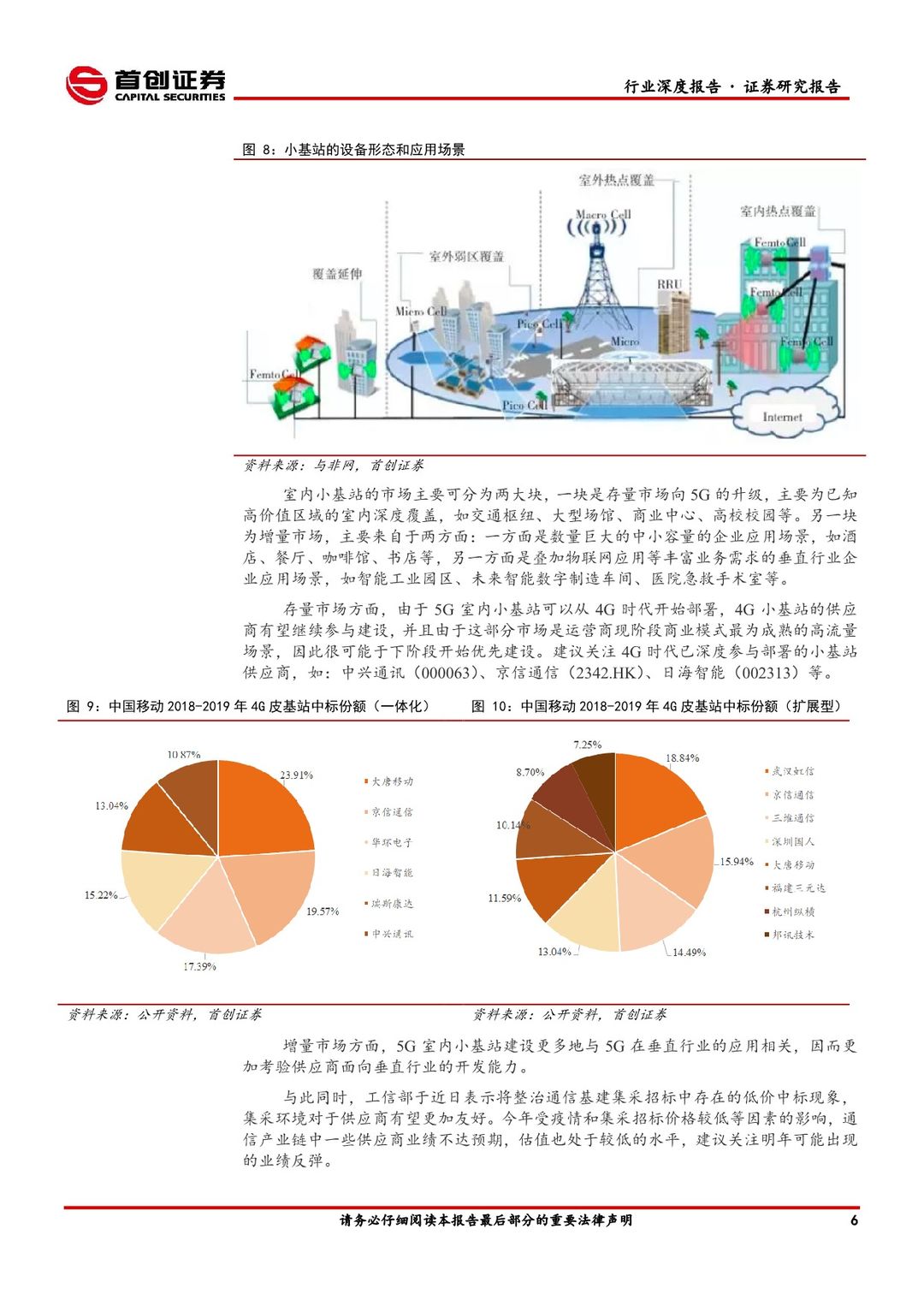

基础层:运营商2021年的5G投资预计大体平稳,同时在投资结构上将更注重效益,或将以室内覆盖为主。4G时代已深度参与部署的小基站供应商有望率先获得5G演进红利,如:中兴通讯(000063)、京信通信(2342.HK)、日海智能(002313)。此外在通信设备领域,建议关注国内疫情基本稳定和集采环境预期改善带来的可能性的业绩反弹。

边缘层:物联网模组发展空间巨大,芯片国产化为高端模组的价格下降打开了空间。建议关注具备研发和渠道优势的物联网模组厂商,如:移远通信(603236)、广和通(300638)。

应用层:云视频赛道中长期动能充足,且疫情大大压缩细分市场成熟时间,建议关注持续布局编解码算法、CDN、AI等技术,深耕垂直行业需求发掘增值服务的供应商,如:会畅通讯(300578)。工业互联网领域,对于垂直行业解决方案,建议关注深度参与垂直行业发展的供应商,如制造领域的工业富联(601138)、电力领域的映翰通(688080)等、公用事业领域的威胜信息(688100)等。对于标准化解决方案,建议关注渠道优势突出的供应商,如中兴通讯(000063)。

风险提示:新冠疫情蔓延风险,国际局势变动风险,政策落地不及预期风险,集采价格不及预期风险,技术发展不及预期风险,行业竞争风险,汇率风险,原材料价格波动风险,并购风险,保留合适安全边际等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 通信行业2021年投资策略报告:立足新基建,数字中国图景展开-20201209-首创证券-20页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)