计算机行业2021年度投资策略:聚焦基础技术演进与垂直行业产业周期-20201208-华创证券-38页(附PDF下载)

导读:

基础技术的进步和演进带来的行业机会长期而持久。计算机的通用基础技术进步影响不仅限于单一行业,企业的研究投入也不局限于单一行业,具有放量价值,明年看点或在人工智能。

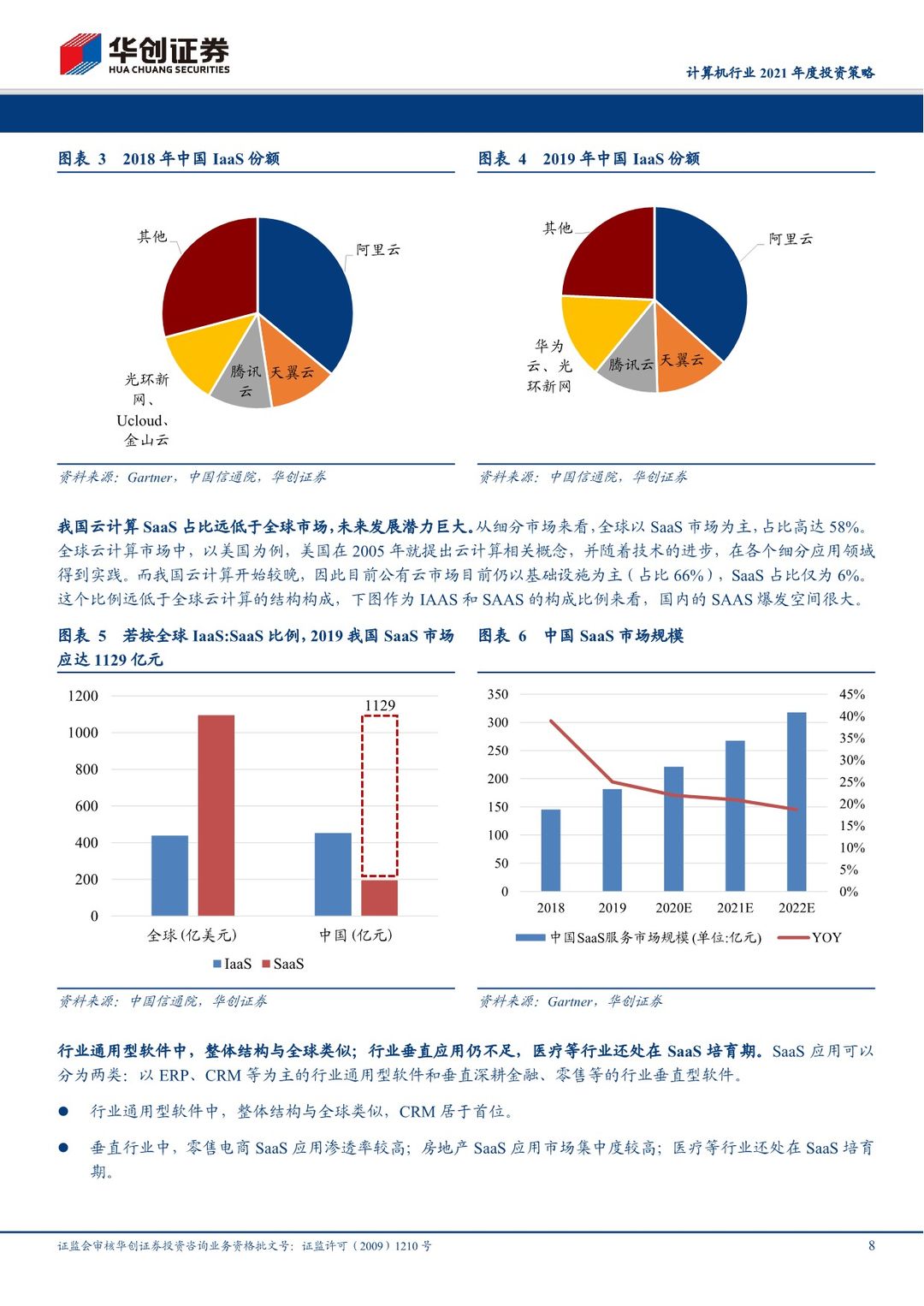

1)云计算:市场规模逐步扩大,IaaS格局已稳固,长期看点在SaaS应用。我国2019年IaaS市场规模为453亿,若按照全球IaaS:SaaS比例,我国SaaS应用市场应达1129亿,而目前实际不足200亿,未来发发展空间巨大。SaaS应用中,通用型ERP等龙头已现(用友网络等);地产、建筑等行业垂直领域已有部分公司云化持续推进(广联达等),医疗、金融等行业SaaS应用渗透值得期待。估值方面,云计算公司已有板块效应。

2)人工智能:基础层到技术层不断成熟,应用层已涌现海康威视(AI安防)、科大讯飞(AI教育)等优秀企业,从投资热度及互联网巨头布局来看,人工智能的下个风口或在智能驾驶和智能医疗。此外,目前众多人工智能相关公司处于上市的不同阶段,未来板块的估值合力有望加速释放。

3)基础软件:操作系统:PC、服务器领域,国产操作系统市场份额较低;而在物联网新场景下,国产操作系统占优。中间件:IBM、ORACLE占比大,但东方通等国内厂商在细分领域竞争力不断提升。数据库:国产数据库市场份额逐年提升,且在云计算新场景,国内厂商崭露头角,阿里巴巴云数据库2018年市场份额全球第三。

4)区块链:区块链的价值在于通过数据共享降低信任成本,技术层面仍有待突破。目前主要在金融领域获得一定应用,其中数字货币值得关注。2020年开始多国对待数字货币态度由谨慎转变为积极开放,就发展数字货币的重要价值达成一致。我国央行数字货币进度全球领先,随着落地的加快有望受益数字货币产业链。

垂直行业的产业周期循环

1)金融科技:银行IT周期约为3-5年,疫情影响此次上行或被拉长。券商IT景气度与股票交易市场活跃程度高度正相关。

2)医疗科技:医疗IT建设的驱动力来自技术架构升级与新增需求。疫情推动医疗建筑建设需求与智慧医疗系统新增需求,广度与深度双击利好医疗信息化建设。

3)信息安全:信息安全建设与五年规划相关度高,主要集中在五年规划的中后期。等保2.0、关基保护、个人信息保护法将提振信息安全建设需求。同时,行业信创的加速采购之后也将推动信息安全软硬件需求。

4)智能网联:新能源汽车的加速发展带动汽车电子化率提升;政策推动汽车智能化率提升,PA(L2)、CA(L3)级智能网联汽车渗透率将持续增加,预计2025年将达50%。

风险提示:新技术发展进程存在不确定性;行业竞争加剧;宏观经济存在不确定性;下游需求恢复不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 计算机行业2021年度投资策略:聚焦基础技术演进与垂直行业产业周期-20201208-华创证券-38页(附PDF下载)