投资策略专题:2021年年度策略:红旗半卷:走向“新共识”-20201207-开源证券-45页(附PDF下载)

导读:

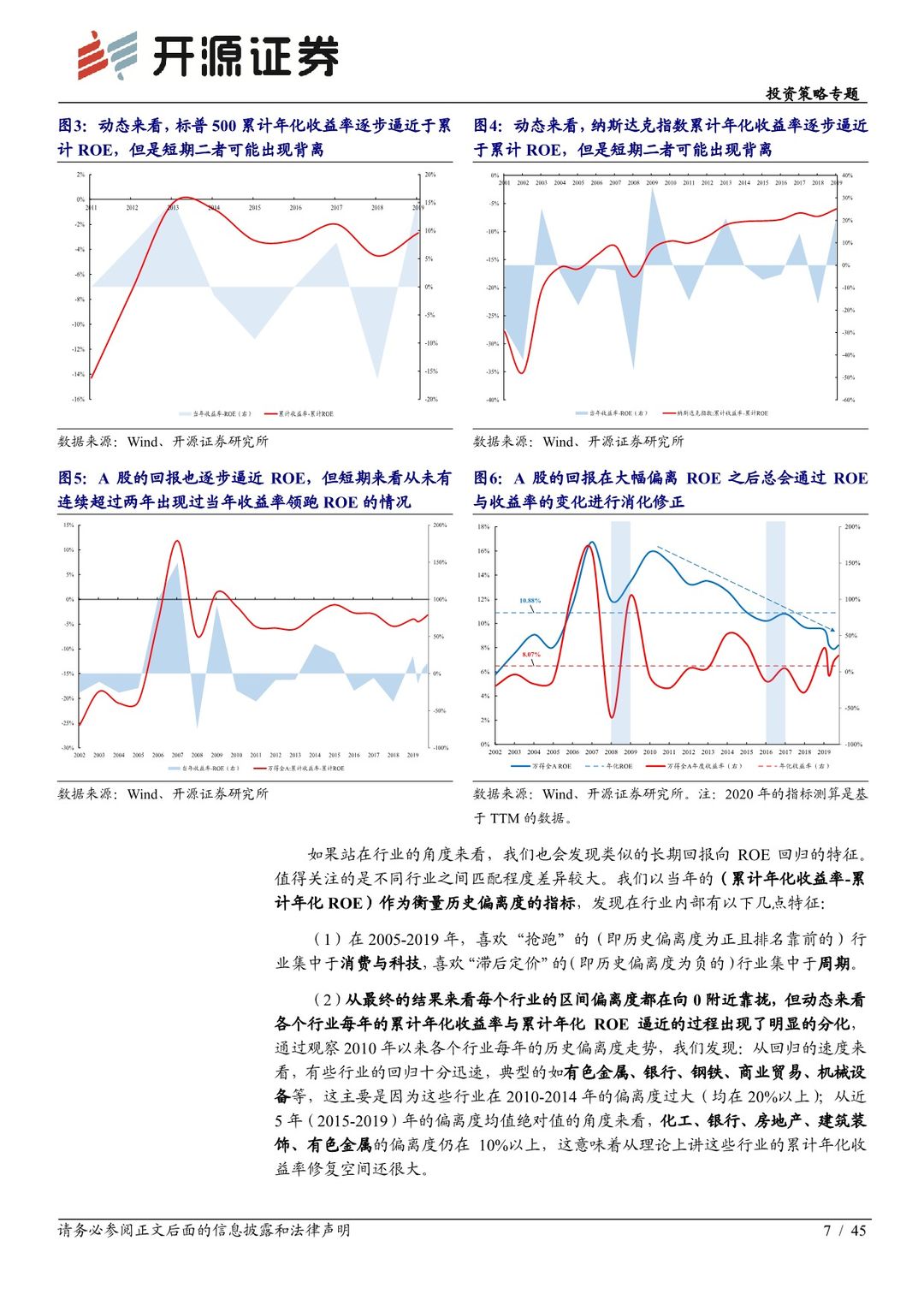

2021的命题:市场回报向ROE回归,寻找新核心资产

无论是高增长企业还是低增长企业,净资产回报率应该成为股东长期回报来源。历史上A股长期年化收益率与年化ROE呈现匹配关系。以年为刻度,Wind全A收益率跑赢ROE超过2年后都会面临“还账时刻”:即未来1年以上收益率将跑输ROE。2019-2020年万得全A股票回报将大幅跑赢ROE,如果投资者无法对2021年流动性和政策环境给出强于当下的假设,那需要承认估值将是负贡献。过去2年市场对于成长性给出了充足的溢价,这也透支了短期收益的空间。展望2021,以ROE衡量的当期业绩弹性将重回市场定价核心。预计未来一年机构投资者倾向于维持整体组合ROE不变同时降低组合估值水平,宏观环境变化为机构投资者进行更广维度的价值发现提供了基础,“新核心资产”将浮出水面。

信用收缩”前期:延续顺周期思维,积极做多

当前市场对于信用收缩的担忧更多地集中于基数效应和政策退出,但复盘历次信用收缩的特征:在政策退出导致信用数据回落属于信用收缩前期,经济往往出现过热,此时股票的回报大概率为正且弹性较大,与经济周期相关板块表现优异。真正的“信用收缩”导致市场下跌往往出现在经济出现过热或通胀后的信用收缩后期。历史上看,信用数据回落到真正信用紧缩导致市场下跌之前,市场通常上行且最长持续三个季度以上。当下通胀尚处在“预期”阶段,我们建议投资者以考虑了政策退出与基数效应后的社融与信贷增速为指标判定真正信用收缩。当下与经济周期相关资产风险补偿充足,投资者不应过早顾虑而错失丰厚回报。

全球疫情后时代开启:复苏中的产业格局重塑

全球经济恢复中的供需错配将贯穿2021年,中国制造业经历了10年的供给调整和产业升级后,将迎来历史性机遇。从供给格局改善的视角来看,有两类行业正在走出:行业在长期需求下行中实现了自发出清:纺织制造、皮革制造、运输设备、仪器仪表;行业有政策壁垒,稳固了格局,龙头通过资本开支构建壁垒优势并实现对内替代和对外突围:民营大炼化、有色金属。需求端看,海外生产补库存与美国地产后周期共同构成了确定性的需求来源,未来机遇将广泛出现于工业机械、电子产品、建筑材料、卫浴电工、照明、家电以及家具等行业中,而其对应的原材料和中间品:铝、铜、硅、化纤、涂料、氟制冷剂值得重点把握。

新共识”开启,沪深300领衔市场

预测上证综指/沪深300/创业板指在2021年的收益率区间为[4.27%, 5.52%] ,[8.21%,10.00%],[-1.39%, 9.67%]。市场将走向“新共识”,投资者可布局三条主线:第一,价值重估组合(银行、保险、房地产);第二,出口制造业供需突围:工业机械,电子(覆铜板、照明、功率半导体、面板),电气设备(仪器仪表),化工(大炼化、钛白粉),集运,家电,家居;第三,通胀交易把握原材料和中间品:铝、铜、硅、大宗类化工品以及油服。

风险提示:国内经济下行超预期;货币超预期宽松;海外经济复苏不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 投资策略专题:2021年年度策略:红旗半卷:走向“新共识”-20201207-开源证券-45页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)