铁矿石专题报告:供需偏紧格局或持续-20201210-国信证券-20页(附PDF下载)

导读:

四大矿山引领行业供应

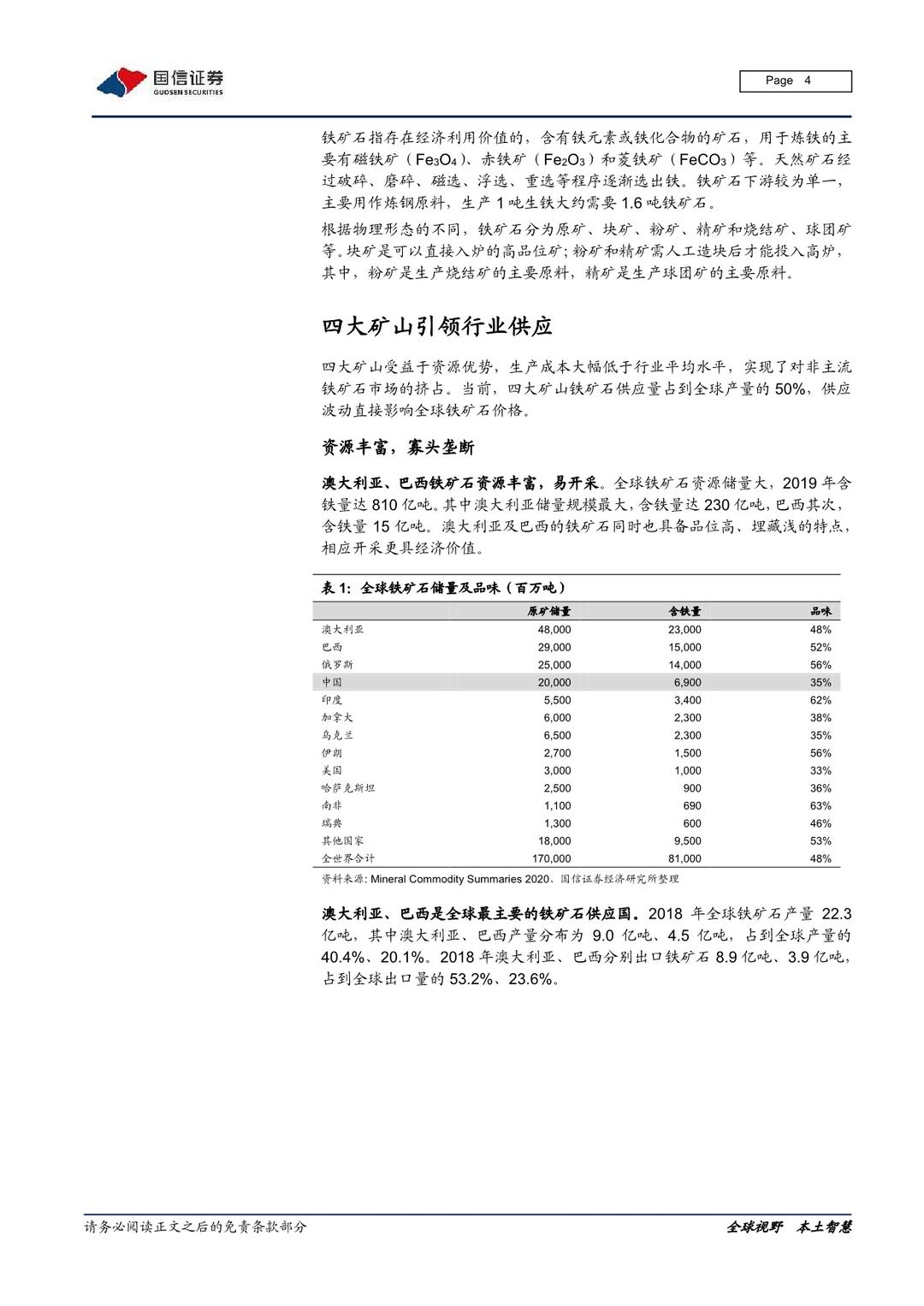

澳大利亚、巴西铁矿石储量大、品位高、易开采。四大矿山受益于资源优势,生产成本大幅低于行业平均水平,实现了对非主流铁矿石市场的挤占,形成类似寡头垄断的局面。铁矿石市场普遍按照普氏指数作为主流参考标的进行月度定价,受到供需变化、成本、政策等诸多因素的影响,但四大矿山发货量的改变对于全球铁矿石价格的影响仍然不容忽视。

四大矿山发展现状

2020年,受到疫情以及溃坝事故的持续影响,淡水河谷产销量大幅下降;澳洲三大矿山一季度受飓风影响产销小幅波动,随后较快恢复稳定。当前,四大矿山资本开支均处于较低水平,且大部分新建铁矿石项目用于替代资源枯竭老矿,预期未来铁矿石产量增速将放缓。

疫情扰动铁矿石行业供需

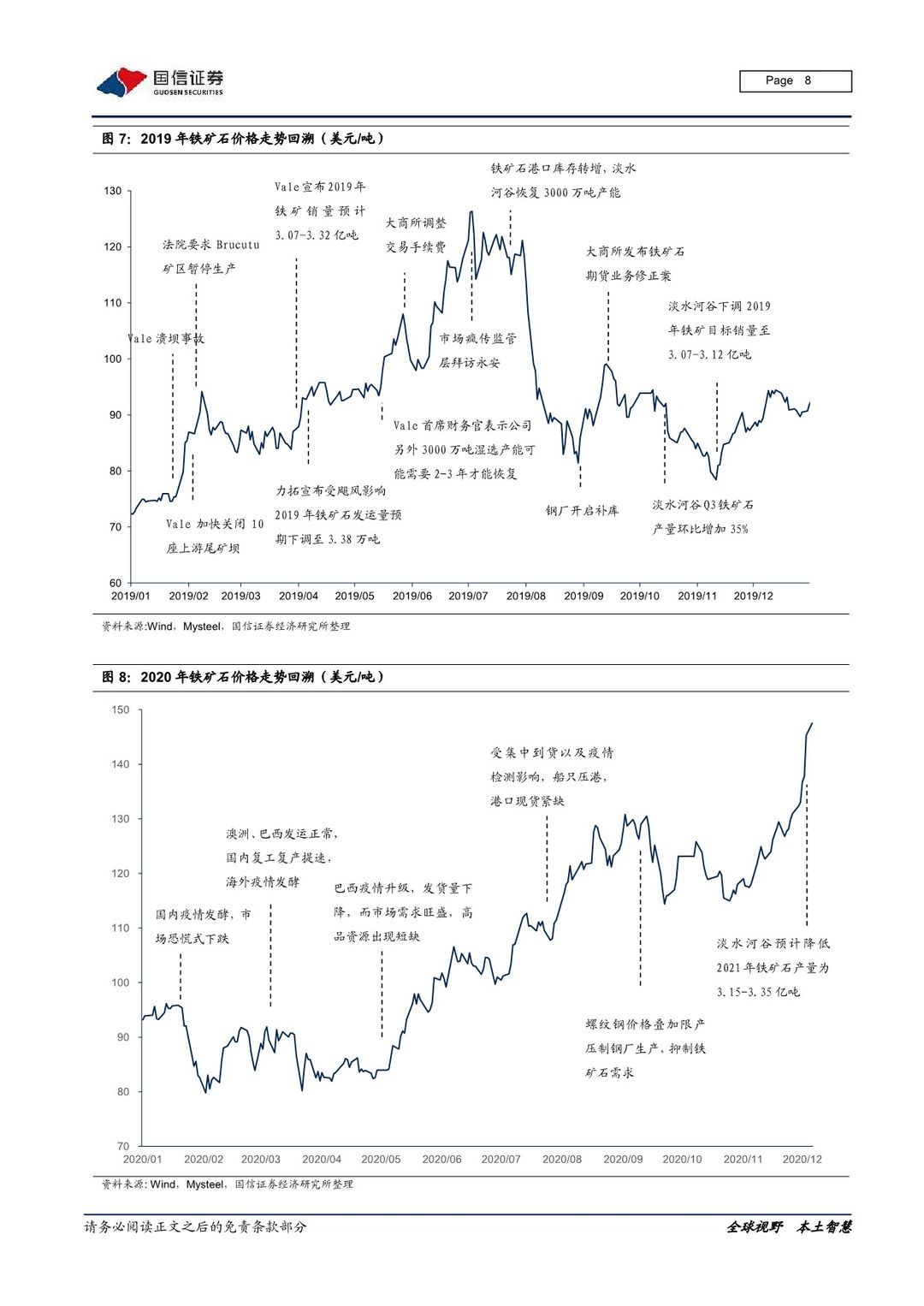

近期铁矿石价格持续上涨,主要因为供需偏紧。从需求端看,疫情影响下,我国以外地区钢铁需求量大幅缩减,但国内钢材消费保持较快增长,强势带动铁矿石消费增长。从供给端看,疫情对铁矿石供应造成明显影响,特别是巴西发货量在去年淡水河谷溃坝事故影响的低基数下继续大幅下降,非主流矿供应虽有上升,但全球铁矿石发货量整体仍小幅下降。

铁矿石供需紧张,价格或保持高位

短期来看,我国港口铁矿石库存持续下降,供需仍偏紧,但市场监管力度加强,投机行为被抑制,铁矿石价格上行难度加大。展望2021年,行业供给增量有限,四大矿山主要增产来源为淡水河谷停产矿山复产,但复产进度存在较大的不确定性;而需求有望保持增长,随着疫苗研发的进展以及各国经济扶持政策的推动,全球钢铁企业有望陆续复产,带动铁矿石消费增长。铁矿石供需仍将保持紧平衡状态,促使矿价保持高位。

钢厂利润空间结构性分化

铁矿石价格的大幅上涨,直接拉高钢厂原材料成本。但对于不同钢厂的影响程度有明显区别,促使钢厂利润空间表现出结构性分化。一是主要生产钢材品种不同,因下游需求表现分化,板材企业可将成本转嫁向下游企业,利润情况好于长材企业。二是铁矿石资源禀赋不同,具备自有铁矿石资源以及应用内矿比例较高的钢厂成本上涨幅度相对较小。

风险提示

全球经济复苏不及预期。铁矿石供应增量超预期。中澳关系等政治因素。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 铁矿石专题报告:供需偏紧格局或持续-20201210-国信证券-20页(附PDF下载)