房地产行业第49周周报(11月28日-12月04日):百强房企销售保持韧性,新房成交同环比增长-20201207-方正证券-25页(附PDF下载)

导读:

核心观点:

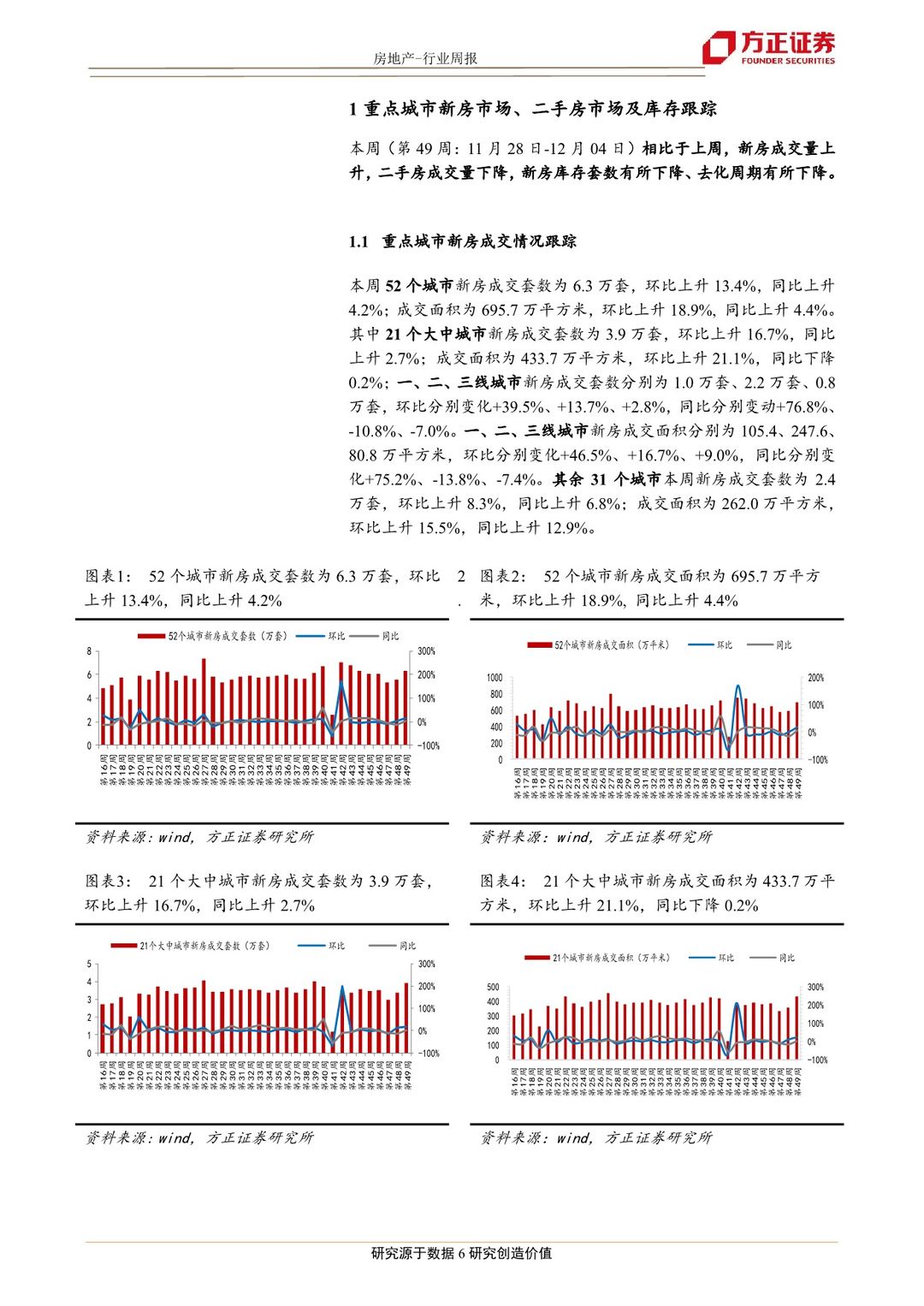

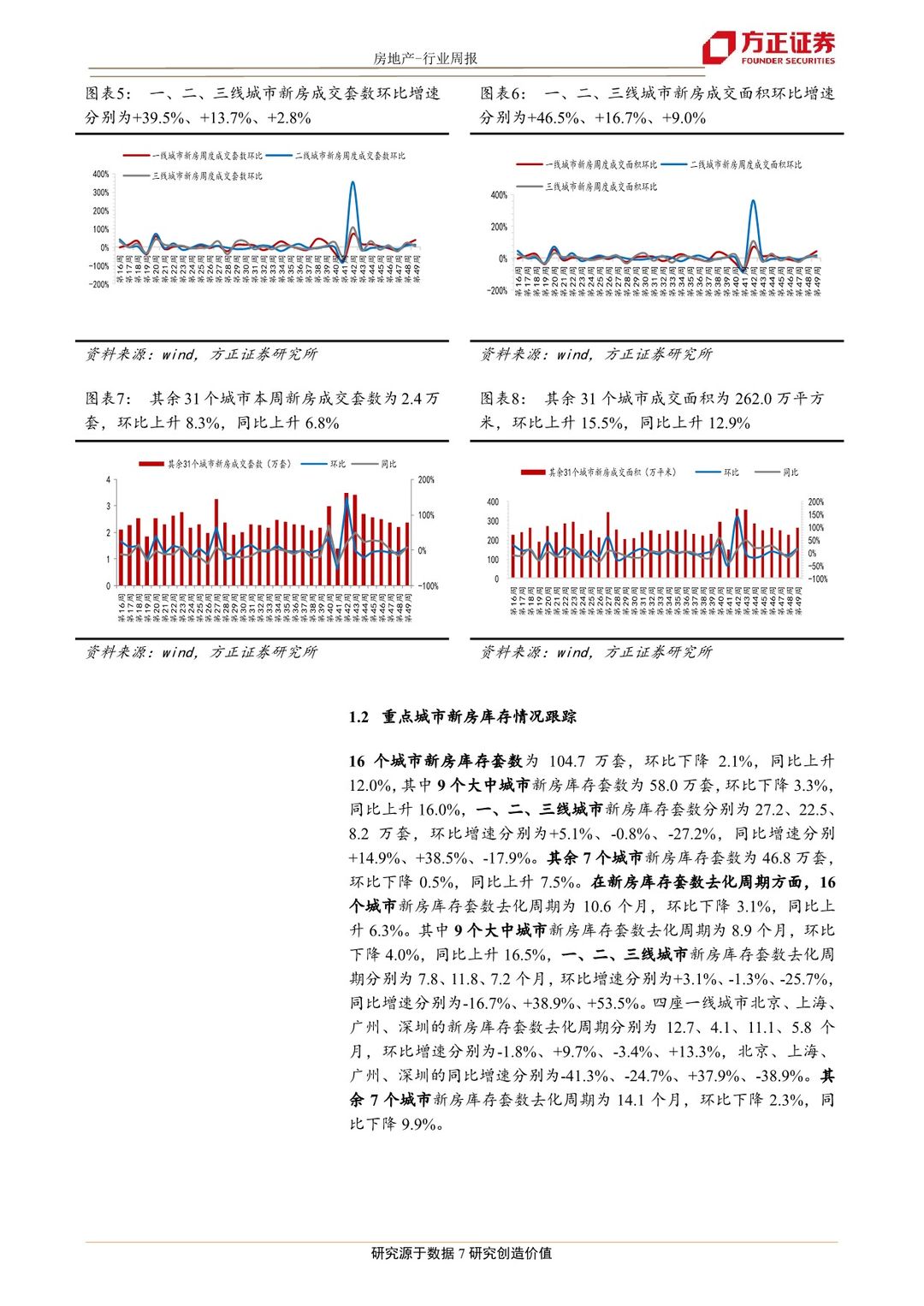

本周新房成交量相比于上周有所上升、二手房成交量有所下降。52个城市新房成交套数为6.3万套,环比上升13.4%,同比上升4.2%;21个大中城市新房成交套数为3.9万套,环比上升16.7%,同比上升2.7%;一、二、三线城市新房成交环比增速分别为+39.5%、+13.7%、+2.8%,同比增速分别为+76.8%、-10.8%、-7.0%。18个城市二手房成交1.8万套,环比下降5.4%,同比下降0.3%;13大中城市二手房成交1.6万套,环比下降6.5%,同比下降4.7%;一、二、三线城市二手房成交环比增速分别为-5.8%、-8.0%、-3.0%,同比增速分别为+12.5%、-5.2%、-28.6%。

新房库存量较上周有所上升,去化周期有所下降。16个城市库存104.7万套,环比下降2.1%,去化周期为10.6个月,环比下降0.4个月;9个大中城市库存58.0万套,环比下降3.3%,去化周期为8.9个月,环比上升0.3个月。一线城市库存量27.2万套,环比上升5.1%,去化周期为7.8个月,环比上升0.2个月。二线城市库存量22.5万套,环比下降0.8%,去化周期为11.8个月,环比下降0.2个月。

整体土地市场较上周相比量价齐涨,土地溢价率有所上升。百城成交全类型土地数量为256宗,环比上升82.9%,同比下降30.4%;成交土地规划建筑面积为2627万平方米,环比上升150.1%,同比下降17.1%;成交土地总价为1289亿元,环比上升454.8%,同比上升43.4%;成交土地楼面均价为4909元/平方米,环比上升121.8%,同比上升72.9%;百城成交土地溢价率为13.36%,环比上升24.9%,同比上升75.6%。

投资建议:

销售端,11月百强房企销售韧性依然强劲,全口径销售额单月同比增速19.5%(前值:19.9%),累计同比增速持续增长至

90%,八成房企目标完成率超过85%,龙头房企完成销售目标已是大概率事件。权益口径增速低于全口径,新推项目权益比有所下滑,融资收紧的大背景下,房企合作增多,在合作开发过程中,龙头房企凭借自身的规模优势,对权益的管控更具主动性(11月CR20权益比例仅下降1.3个百分点至73.6%,百强房企权益比例下降2.2个百分点至72.4%),整体来看龙头房企有望实现稳步增长。

政策端,本周银保监会主席郭树清再次指出房地产是现阶段我国金融风险方面最大的“灰犀牛”;住建部座谈会上再次强调不把房地产作为短期刺激经济的手段;住建部推行“物业服务n+养老服务”居家社区养老模式,鼓励商业银行向提供居家社n区养老服务的物业服务企业发放贷款,利好物管板块。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 房地产行业第49周周报(11月28日-12月04日):百强房企销售保持韧性,新房成交同环比增长-20201207-方正证券-25页(附PDF下载)