通用设备:景气延续,制造升级-20201210-国盛证券-20页(附PDF下载)

导读:

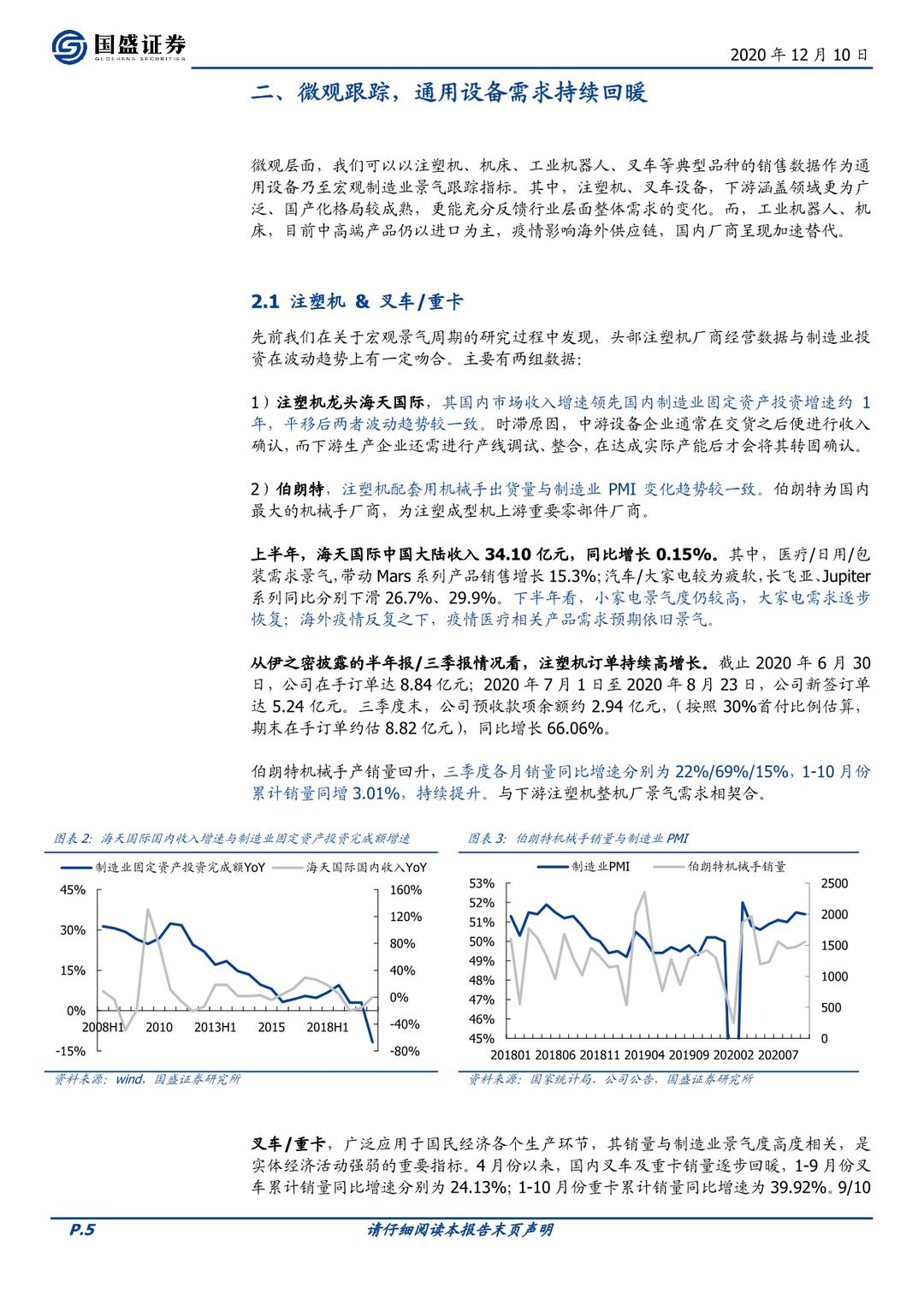

制造业景气复苏,通用设备需求旺盛。自3月份国内复工复产推进以来,制造业景气度逐步回暖。中游通用设备需求旺盛,注塑机、数控机床、工业机器人、叉车等典型品种销量持续高增长。如何解析此轮制造业景气周期驱动因素,以及当前时间节点怎样看待后续通用设备高需求的持续性,是本文主要探讨的问题。

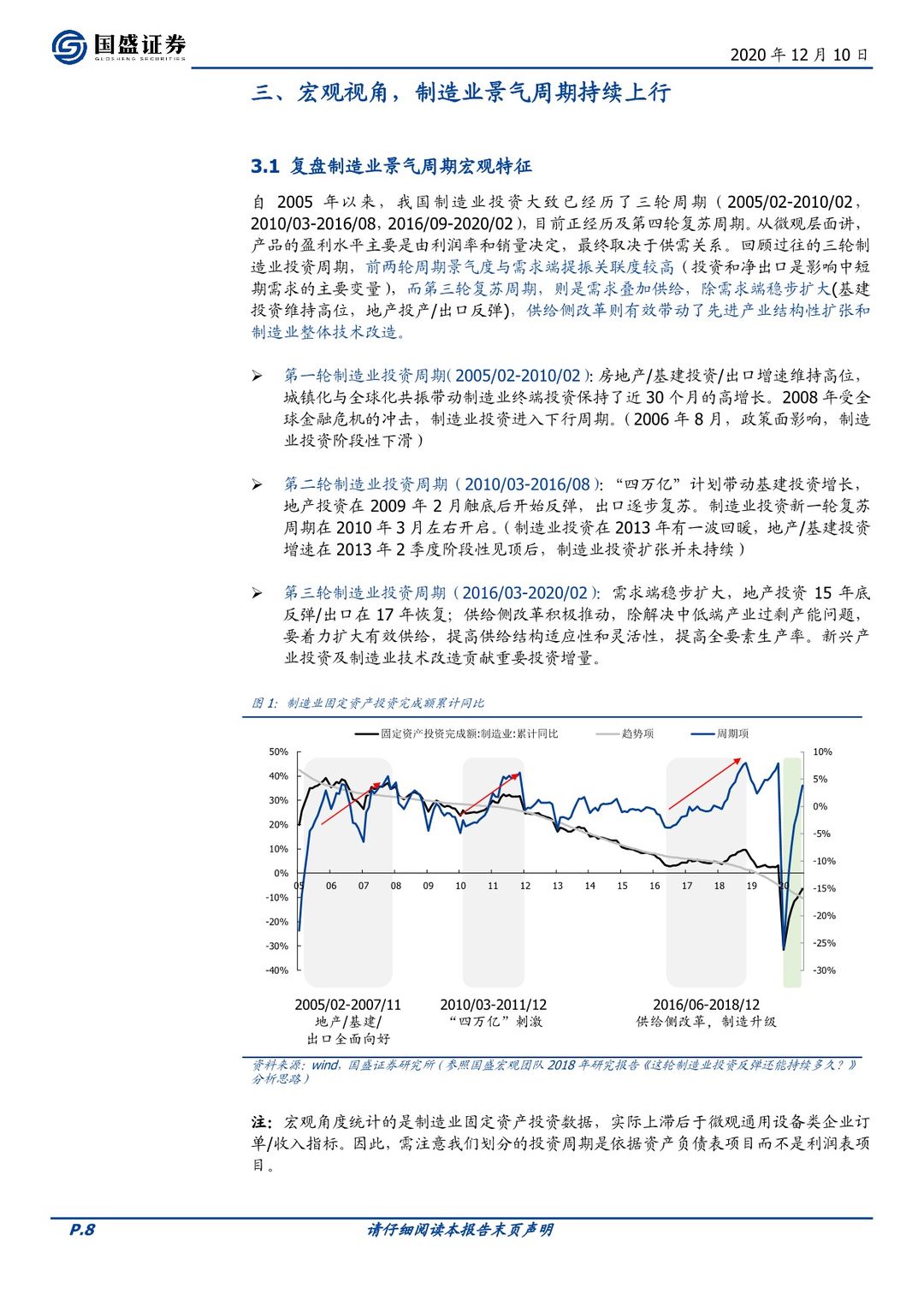

如何看待本轮制造业复苏的驱动因素?制造业固定投资回升的典型驱动因素包含:盈利能力改善、库存消化/产能利用率提升以及良好的流动性。自2005年以来,国内制造业投资经历了三轮左右完整周期。其中前两轮周期是典型的需求带动,而第三轮复苏周期(2016/03-2020/02),则是需求叠加供给,除需求端稳步扩大,供给侧改革有效带动了先进产业结构性扩张和制造业整体技术改造。此轮制造业投资持续回暖,我们认为主要有以下驱动因素:1)内生制造升级,疫情放大用工困难度,生产效率提升需求下机器替人加速。一方面,节后劳动力返岗困难。返程比例看,2020年4月中旬才达到100%水平,时点较往年推迟近2个月。另一方面,疫情催化外卖等新经济产业迅猛发展,传统产业生产工人外流。2)结构性景气叠加经营边际改善提升投资预期。疫情对于防疫、居家产品消费需求的刺激,细分领域呈现需求、投资高景气。此外,先前受疫情影响有所迟滞的投资/消费需求反弹,边际改善显著。2020Q3单季,国内工业产能利用率提升至76.70%,处于17年经济较热区间的高位; 6月单月工业企业营业利润率达到阶段性高点7.08%。3)宏观宽松流动性,政策倾向实体经济。年初以来,央行共计进行了多次降准降息,将支持实体经济恢复发展放臵在突出位臵。今年以来央行已推出涉及9万亿元货币资金的货币政策应对措施,前10个月金融部门向实体经济让利约1.25万亿元。

后续展望:双循环新格局,看好制造业高景气持续。新格局下,1)内循环不仅仅针对需求端的刺激,同时强调供给端的产业升级。因此,我们看好国内消费、投资需求回暖的持续性,更看好“机器替人”产业大趋势强化以及高端设备自身的进口替代良机。2)外循环,边际持续改善。疫情后阶段,海外主要市场制造业景气度回升,高新技术/机电产品出口改善。且疫苗研发推进下,全球疫情有望得到控制,海外主要市场经济边际向好预期走强。另一方面,近期RCEP协议正式签署,全球最大自贸区诞生。关税减让下,国内机电设备,纺织原料及制品等优质产品出口需求有望进一步增长。对美国市场出口依赖进一步降低,将有效缓解中美贸易摩擦造成的出口损失。

投资建议。通用设备投资两条思路,1、顺周期弹性品种;2、具备进口替代潜质的细分领域龙头。重点关注注塑机厂商伊之密、国内工业机器人龙头埃斯顿、国内减速机龙头国茂股份。

风险提示:宏观经济复苏不及预期;海外出口不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 通用设备:景气延续,制造升级-20201210-国盛证券-20页(附PDF下载)