八企业联手倡议210标准,长协订单频现-20201209-财信证券-22页(附PDF下载)

导读:

投资要点:

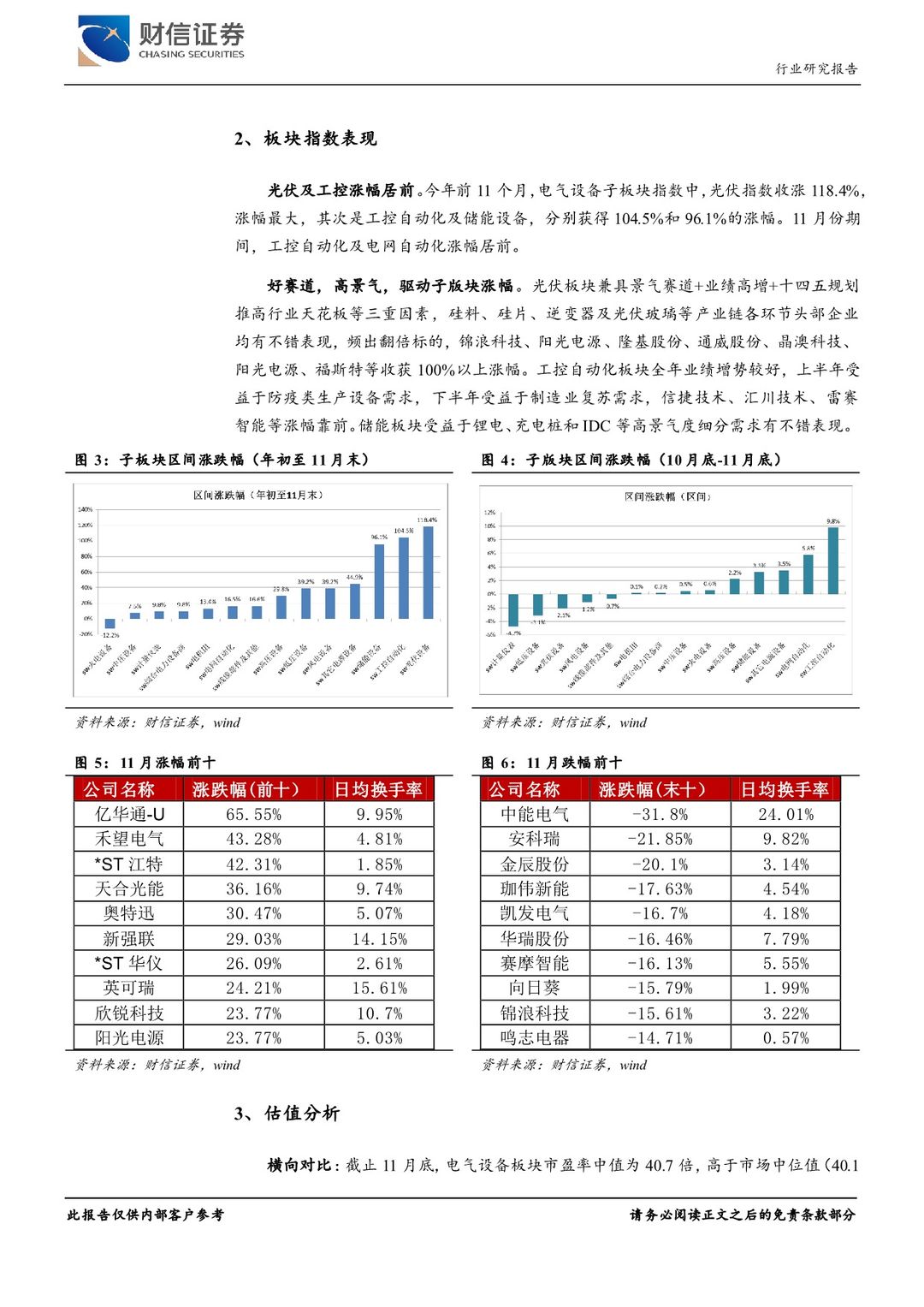

市场情况:疫苗进展顺利,货币政策内紧外松,风格偏周期。11月期间,PMI数据见好,货币政策呈现外松内紧态势,新冠疫苗取得进展,叠加原材料价格上涨引起的库存新周期预期,市场风格由成长扩散至周期。11月份,有色金属、采掘、钢铁涨幅超过10%,最大涨幅超过20%,电气设备板块涨幅1.6%,排名22位。期间,深成指及上证综指涨幅分别为5.2%和3.3%,沪深300涨幅5.6%。今年前11个月,电气设备子板块指数中,光伏指数收涨118.4%,涨幅最大,其次是工控自动化及储能设备,分别获得104.5%和96.1%的涨幅。

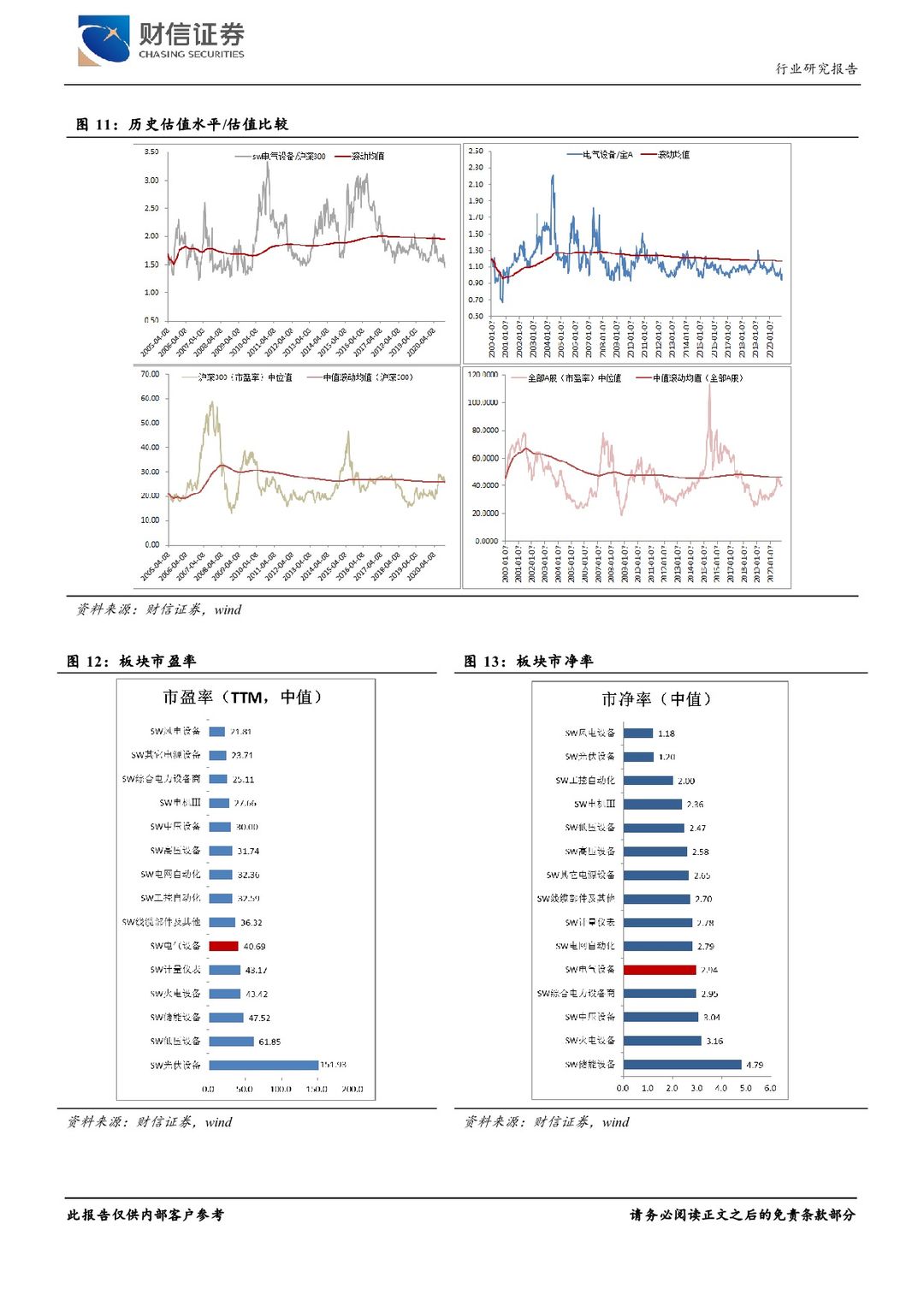

估值表现:截止11月底,电气设备板块市盈率中值为40.7倍,高于市场中位值(40.1倍)。电气设备板块市净率2.94倍,高于全A市净率水平(2.85倍)。纵向对比:按周取值,从2000年初至今,仅在30.40%的交易周期内电气设备行业市盈率(TTM)中位数低于当前值。相对溢价:电气设备板块相对全部A股/沪深300的估值溢价为1.6%/52.7%,该溢价水平居历史后12.31%/13.32%分位数。

行业梳理:(1)8家企业联合倡议,选择硅片尺寸210+/-0.25mm作为唯一尺寸, 同时依照这个硅片尺寸修订SEMI以及光伏行业协会已有的组件尺寸标准。(2)今年光伏产业链上下游大单频签, 截止12月初,今年已签合同金额总计约900亿元,涉及未来2-5年的硅料(约54万吨)、单晶硅片(约154.4亿片)以及光伏玻璃供应,其中硅料锁定的长单约54万吨(换算约170GW),单晶硅片约154.4亿片(换算约120.1GW)。(3)今年下半年光伏企业公布的电池片扩产计划达到111.2GW,均为PERC及HIT等高效产能,预计有70GW-80GW产能将于明年投放。预计2020年末单晶PERC等高效产能合计约190GW,2021年有望达到260GW-270GW。(4)预计2021年光伏装机量达到166GW,光伏玻璃原片需求量1150万吨/年,2021年末光伏玻璃原片供给能力1808万吨/年,分季度观察,在明年第一、第二季度光伏玻璃供给出现明显宽松,供需比例达到1.6,但三、四季度随着全球装机量的跃升,供需关系稍偏紧,供需比例回到1.2附近。

投资建议:建议关注硅料领域低成本龙头企业通威股份(600438)和行业一体化龙头隆基股份(601012)以及扩产节奏较早的光伏玻璃制n造商福莱特(601865),关注阳光电源(300274)、固德威(688390)、n科士达(002518)等逆变器和储能 PCS 制造商。建议关注汇川技术n(300124),关注信捷电(603416)、良信股份(002706)、正泰电n器(601877)。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 八企业联手倡议210标准,长协订单频现-20201209-财信证券-22页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)