建材、建筑行业定期报告:关注优质消费建材标的,新增推荐蒙娜丽莎-20201207-招商证券-36页(附PDF下载)

导读:

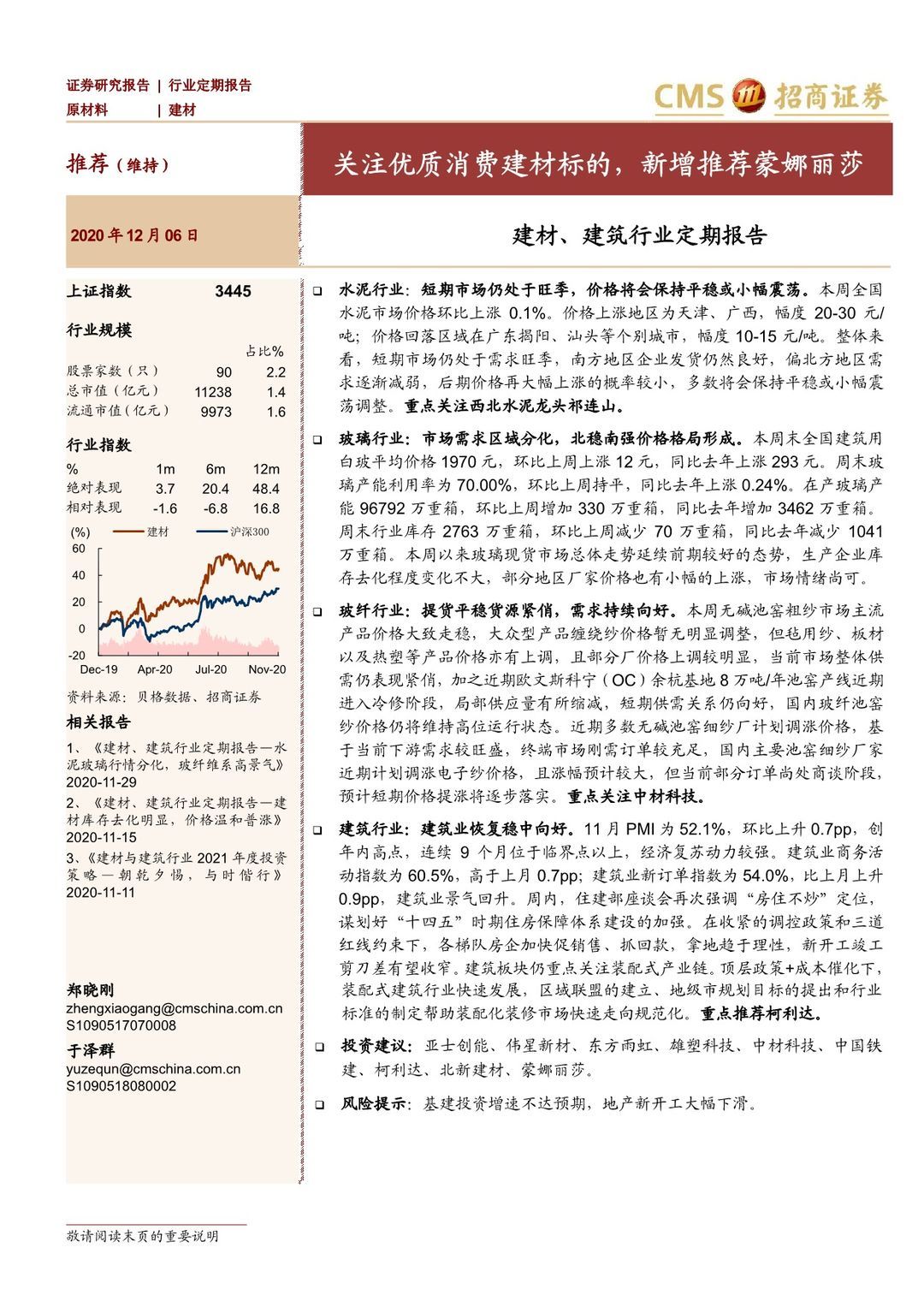

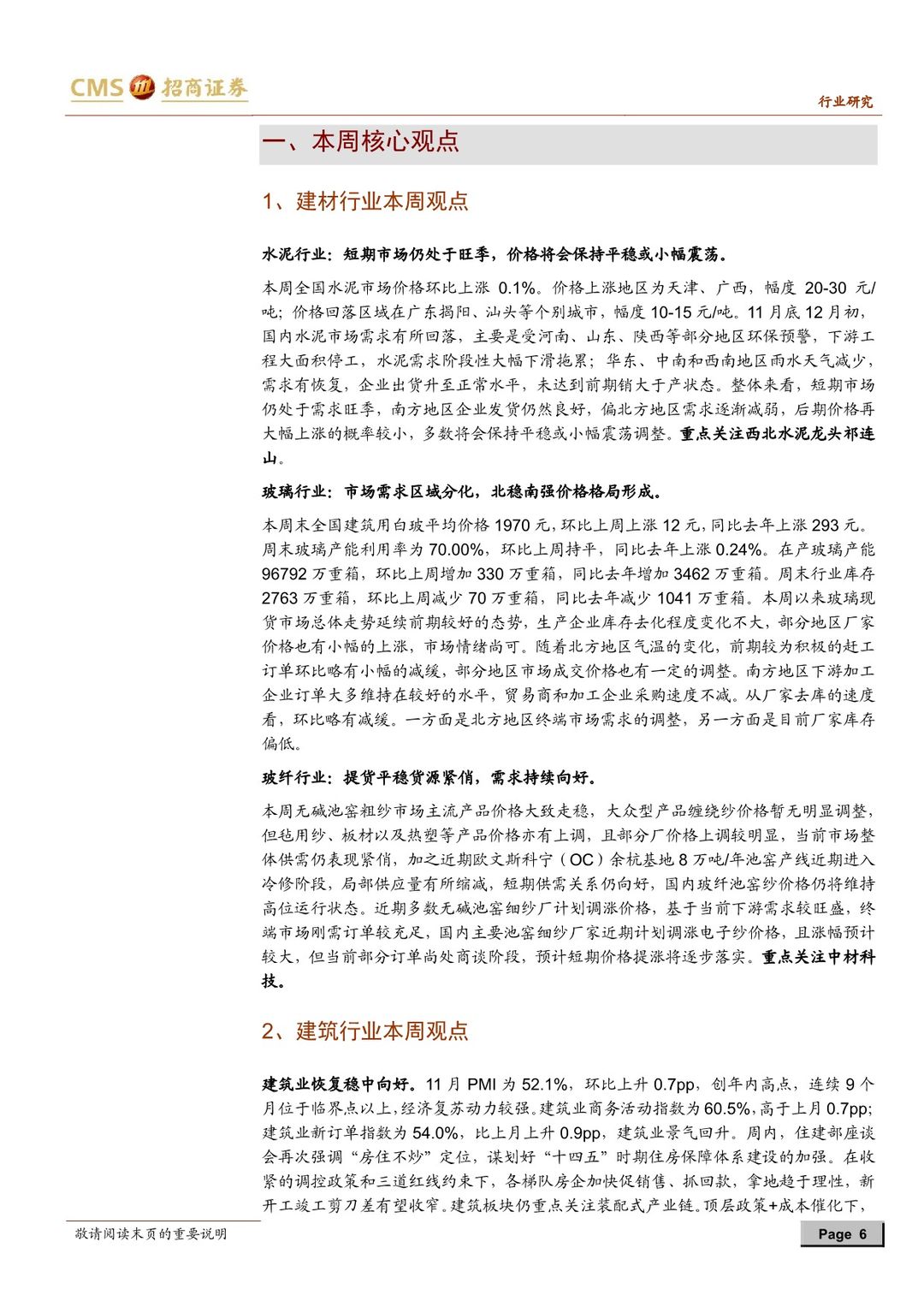

水泥行业:短期市场仍处于旺季,价格将会保持平稳或小幅震荡。本周全国水泥市场价格环比上涨0.1%。价格上涨地区为天津、广西,幅度20-30元/吨;价格回落区域在广东揭阳、汕头等个别城市,幅度10-15元/吨。整体来看,短期市场仍处于需求旺季,南方地区企业发货仍然良好,偏北方地区需求逐渐减弱,后期价格再大幅上涨的概率较小,多数将会保持平稳或小幅震荡调整。重点关注西北水泥龙头祁连山。

玻璃行业:市场需求区域分化,北稳南强价格格局形成。本周末全国建筑用白玻平均价格1970元,环比上周上涨12元,同比去年上涨293元。周末玻璃产能利用率为70.00%,环比上周持平,同比去年上涨0.24%。在产玻璃产能96792万重箱,环比上周增加330万重箱,同比去年增加3462万重箱。周末行业库存2763万重箱,环比上周减少70万重箱,同比去年减少1041万重箱。本周以来玻璃现货市场总体走势延续前期较好的态势,生产企业库存去化程度变化不大,部分地区厂家价格也有小幅的上涨,市场情绪尚可。

玻纤行业:提货平稳货源紧俏,需求持续向好。本周无碱池窑粗纱市场主流产品价格大致走稳,大众型产品缠绕纱价格暂无明显调整,但毡用纱、板材以及热塑等产品价格亦有上调,且部分厂价格上调较明显,当前市场整体供需仍表现紧俏,加之近期欧文斯科宁(OC)余杭基地8万吨/年池窑产线近期进入冷修阶段,局部供应量有所缩减,短期供需关系仍向好,国内玻纤池窑纱价格仍将维持高位运行状态。近期多数无碱池窑细纱厂计划调涨价格,基于当前下游需求较旺盛,终端市场刚需订单较充足,国内主要池窑细纱厂家近期计划调涨电子纱价格,且涨幅预计较大,但当前部分订单尚处商谈阶段,预计短期价格提涨将逐步落实。重点关注中材科技。

建筑行业:建筑业恢复稳中向好。11月PMI为52.1%,环比上升0.7pp,创年内高点,连续9个月位于临界点以上,经济复苏动力较强。建筑业商务活动指数为60.5%,高于上月0.7pp;建筑业新订单指数为54.0%,比上月上升0.9pp,建筑业景气回升。周内,住建部座谈会再次强调“房住不炒”定位,谋划好“十四五”时期住房保障体系建设的加强。在收紧的调控政策和三道红线约束下,各梯队房企加快促销售、抓回款,拿地趋于理性,新开工竣工剪刀差有望收窄。建筑板块仍重点关注装配式产业链。顶层政策+成本催化下,装配式建筑行业快速发展,区域联盟的建立、地级市规划目标的提出和行业标准的制定帮助装配化装修市场快速走向规范化。重点推荐柯利达。

投资建议:亚士创能、伟星新材、东方雨虹、雄塑科技、中材科技、中国铁建、柯利达、北新建材、蒙娜丽莎。

风险提示:基建投资增速不达预期,地产新开工大幅下滑。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 建材、建筑行业定期报告:关注优质消费建材标的,新增推荐蒙娜丽莎-20201207-招商证券-36页(附PDF下载)