多因素共振,航空将迎来全面复苏-20201207-招商证券-31页(附PDF下载)

导读:

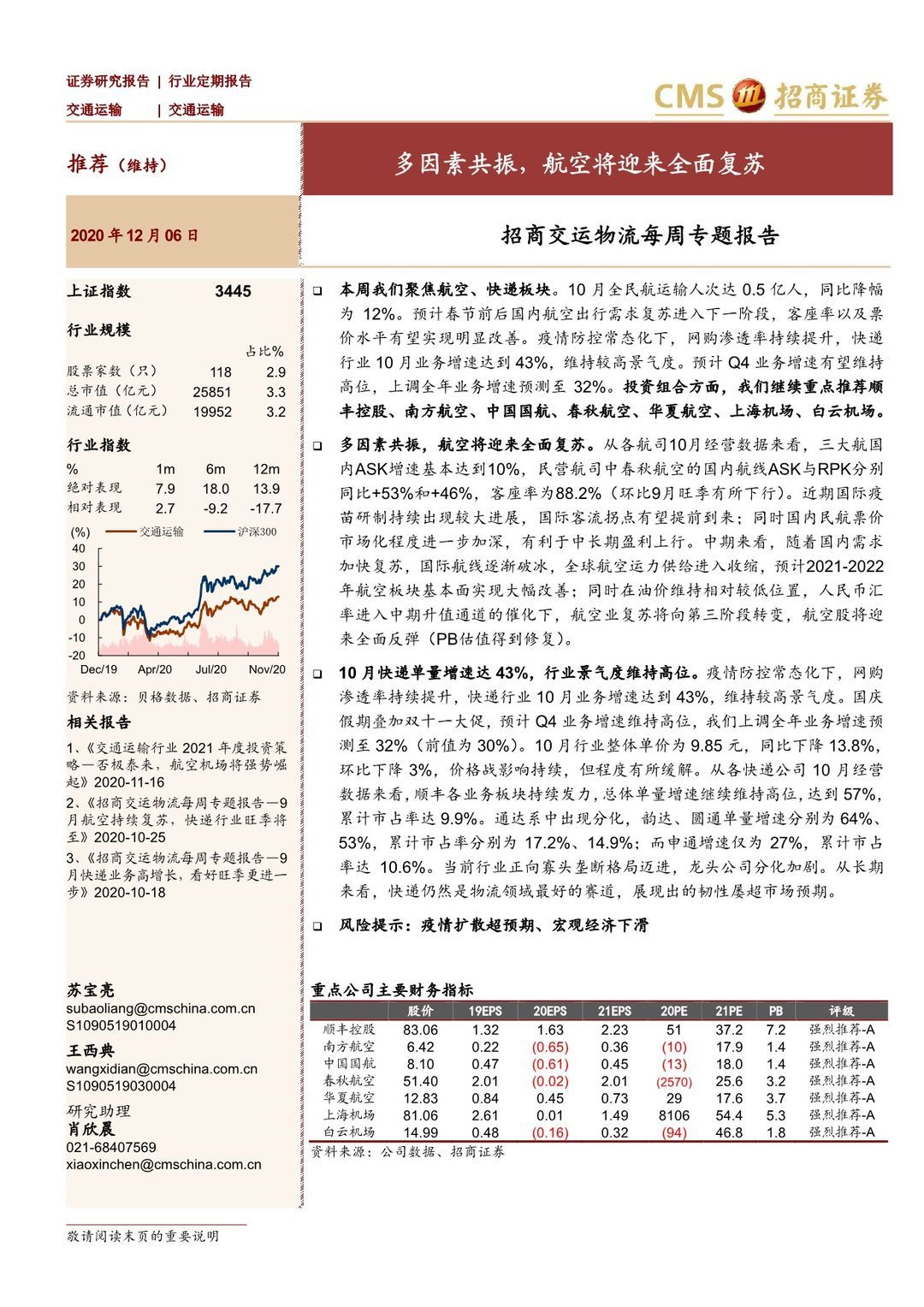

本周我们聚焦航空、快递板块。10月全民航运输人次达0.5亿人,同比降幅为12%。预计春节前后国内航空出行需求复苏进入下一阶段,客座率以及票价水平有望实现明显改善。疫情防控常态化下,网购渗透率持续提升,快递行业10月业务增速达到43%,维持较高景气度。预计Q4业务增速有望维持高位,上调全年业务增速预测至32%。投资组合方面,我们继续重点推荐顺丰控股、南方航空、中国国航、春秋航空、华夏航空、上海机场、白云机场。

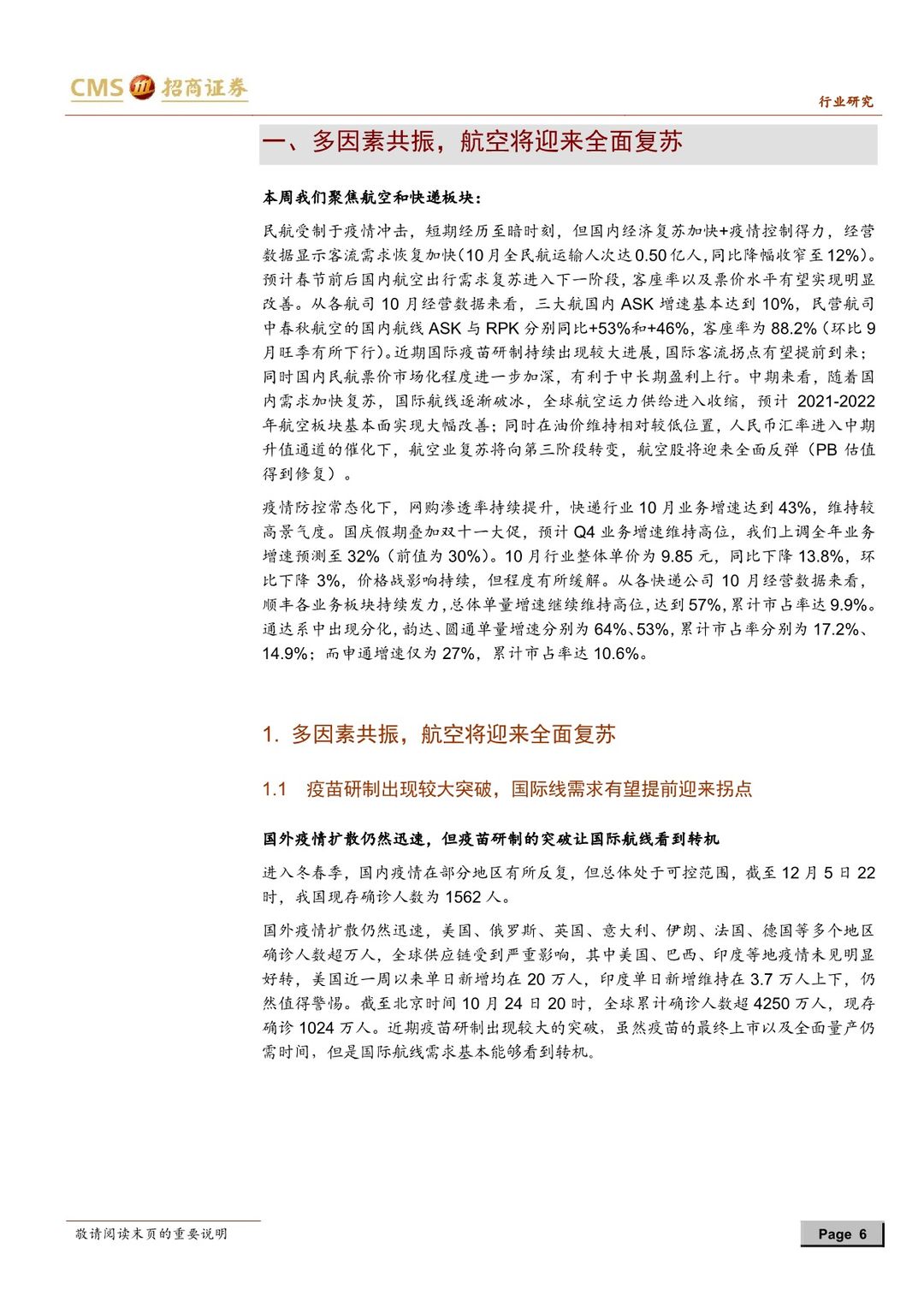

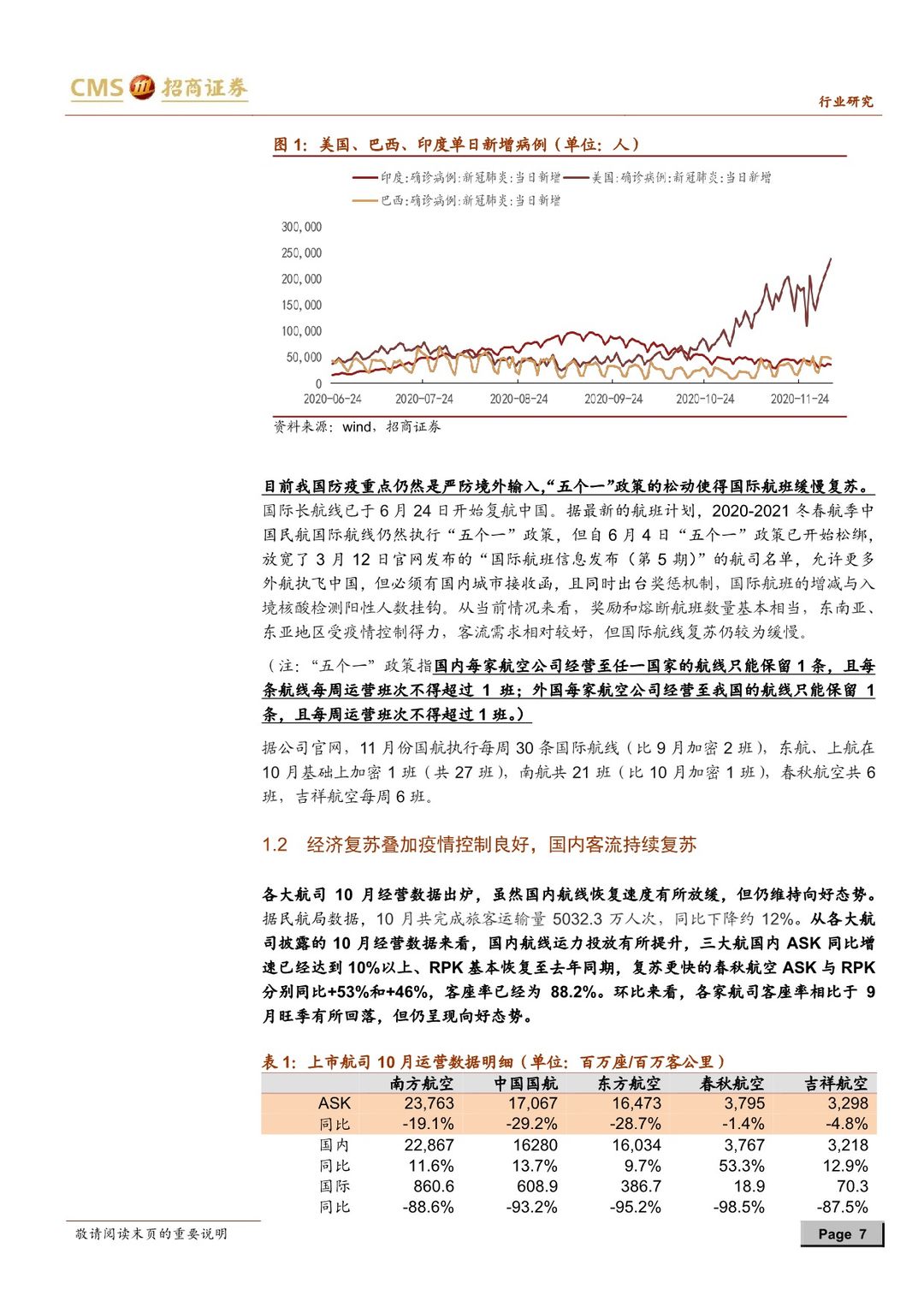

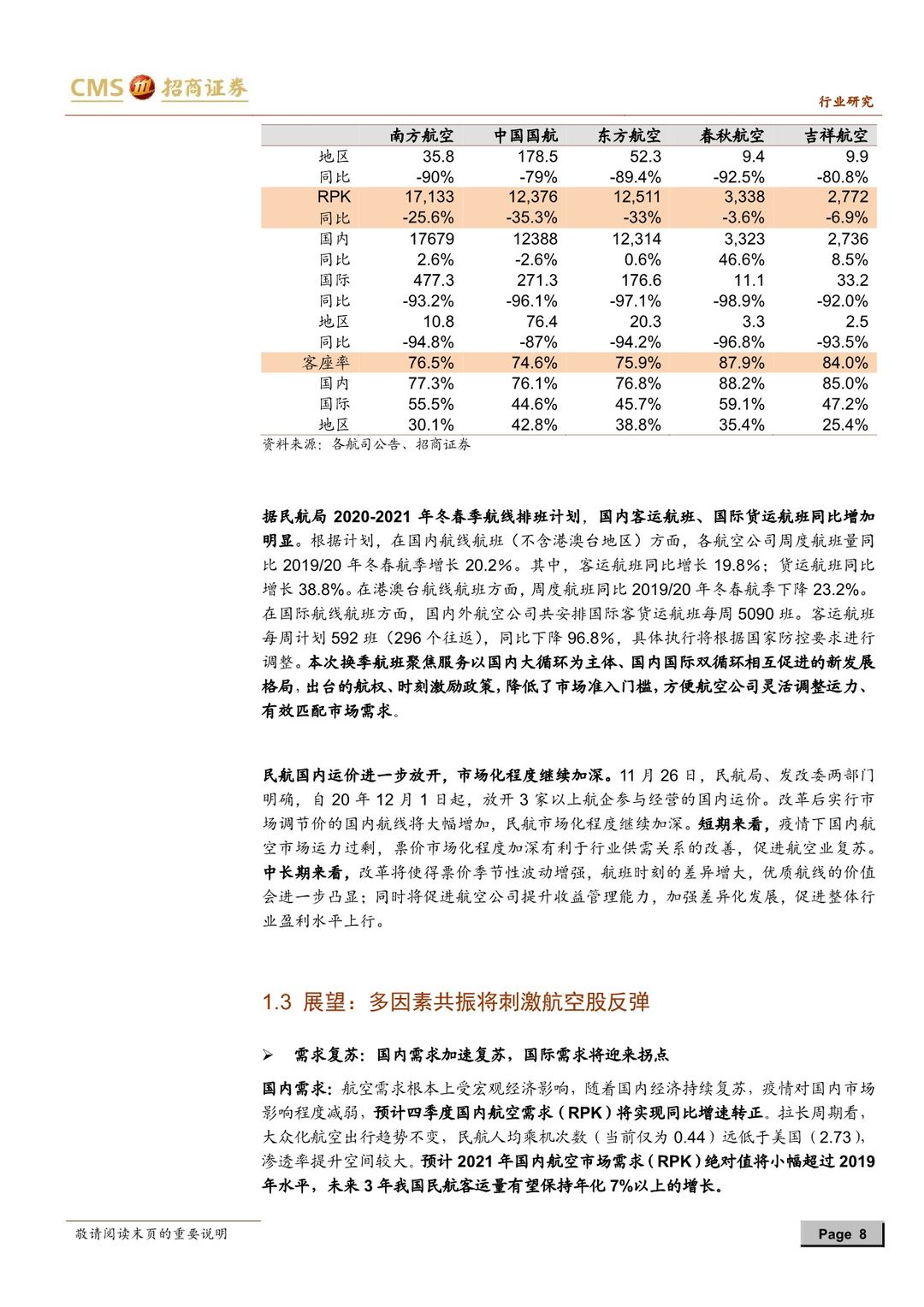

多因素共振,航空将迎来全面复苏。从各航司10月经营数据来看,三大航国内ASK增速基本达到10%,民营航司中春秋航空的国内航线ASK与RPK分别同比+53%和+46%,客座率为88.2%(环比9月旺季有所下行)。近期国际疫苗研制持续出现较大进展,国际客流拐点有望提前到来;同时国内民航票价市场化程度进一步加深,有利于中长期盈利上行。中期来看,随着国内需求加快复苏,国际航线逐渐破冰,全球航空运力供给进入收缩,预计2021-2022年航空板块基本面实现大幅改善;同时在油价维持相对较低位置,人民币汇率进入中期升值通道的催化下,航空业复苏将向第三阶段转变,航空股将迎来全面反弹(PB估值得到修复)。

10月快递单量增速达43%,行业景气度维持高位。疫情防控常态化下,网购渗透率持续提升,快递行业10月业务增速达到43%,维持较高景气度。国庆假期叠加双十一大促,预计Q4业务增速维持高位,我们上调全年业务增速预测至32%(前值为30%)。10月行业整体单价为9.85元,同比下降13.8%,环比下降3%,价格战影响持续,但程度有所缓解。从各快递公司10月经营数据来看,顺丰各业务板块持续发力,总体单量增速继续维持高位,达到57%,累计市占率达9.9%。通达系中出现分化,韵达、圆通单量增速分别为64%、53%,累计市占率分别为17.2%、14.9%;而申通增速仅为27%,累计市占率达10.6%。当前行业正向寡头垄断格局迈进,龙头公司分化加剧。从长期来看,快递仍然是物流领域最好的赛道,展现出的韧性屡超市场预期。

风险提示:疫情扩散超预期、宏观经济下滑

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 多因素共振,航空将迎来全面复苏-20201207-招商证券-31页(附PDF下载)