金融市场分析周报:央行呵护年底流动性,长债收益率震荡下行-20201207-中航证券-20页(附PDF下载)

导读:

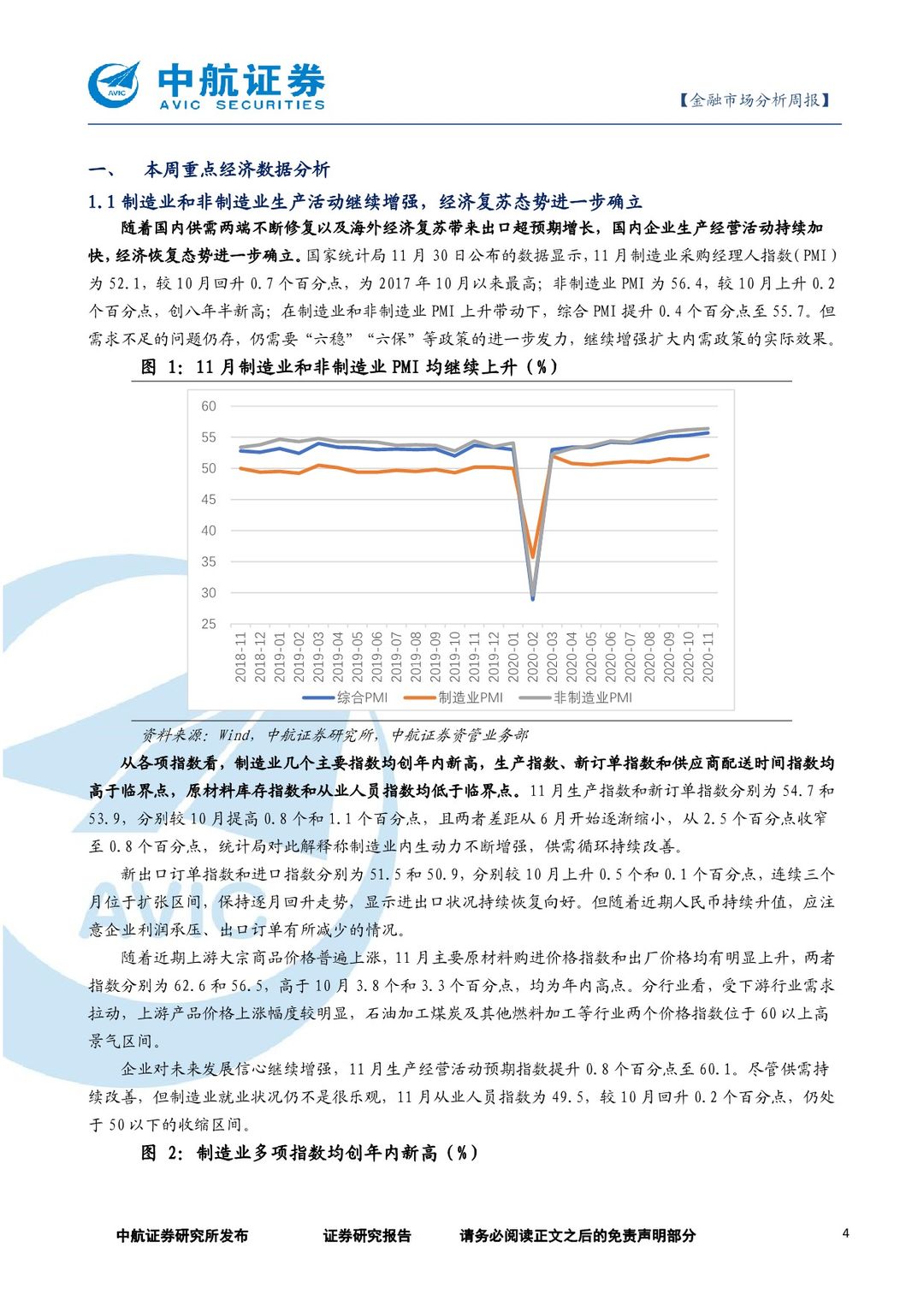

PMI数据:制造业和非制造业生产活动继续增强,经济复苏态势进一步确立。随着国内经济供需两端不断修复以及海外经济复苏带来出口超预期增长,制造业和非制造业企业生产经营活动持续加快,经济恢复态势进一步确立。制造业生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数仍低于临界点。服务业稳定改善,建筑业重回高位景气区间,投资对经济复苏的支撑力度加强。但需求不足问题仍存,需要“六稳”“六保”等政策继续保驾护航,在双循环主调下进一步增强内需。

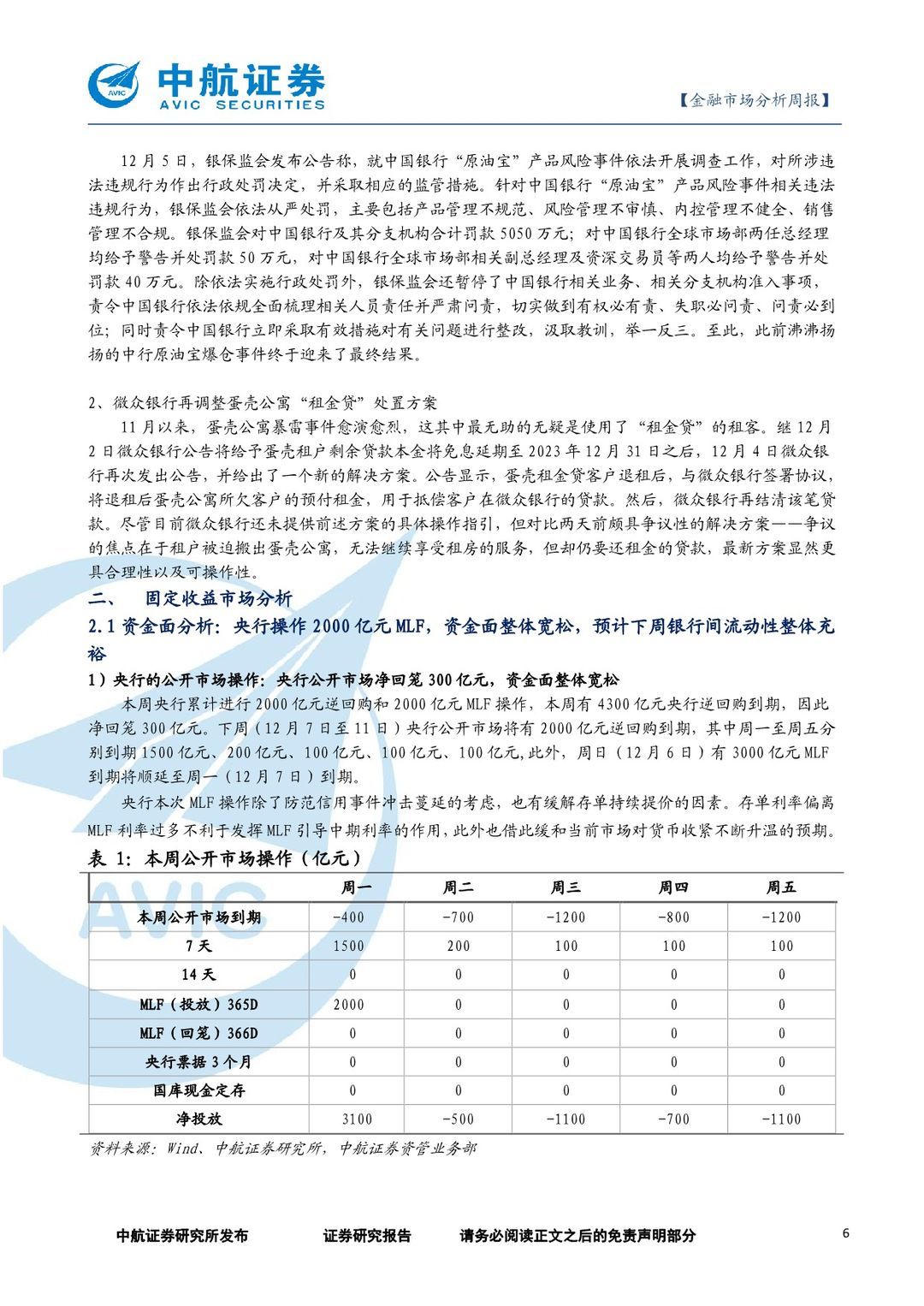

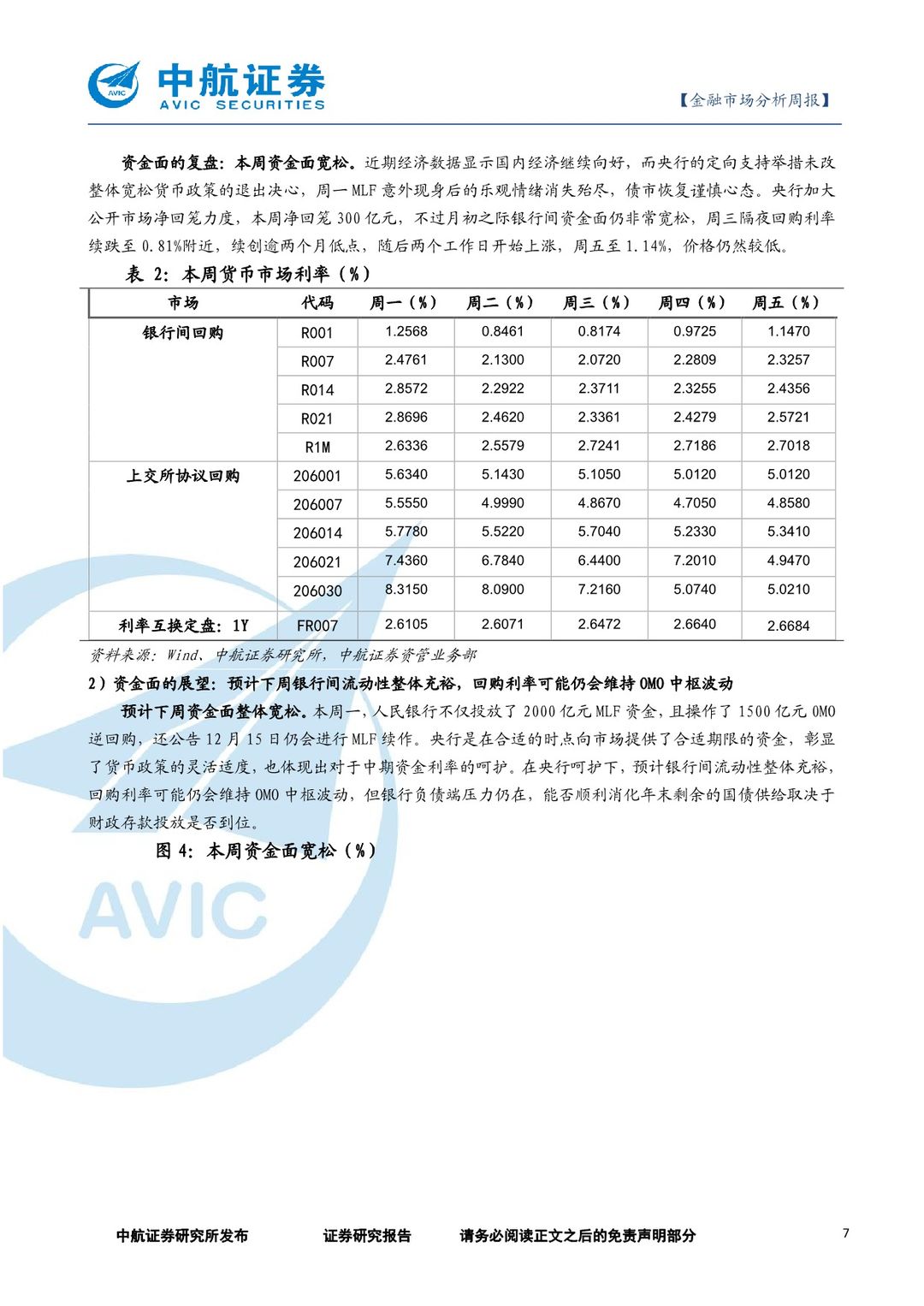

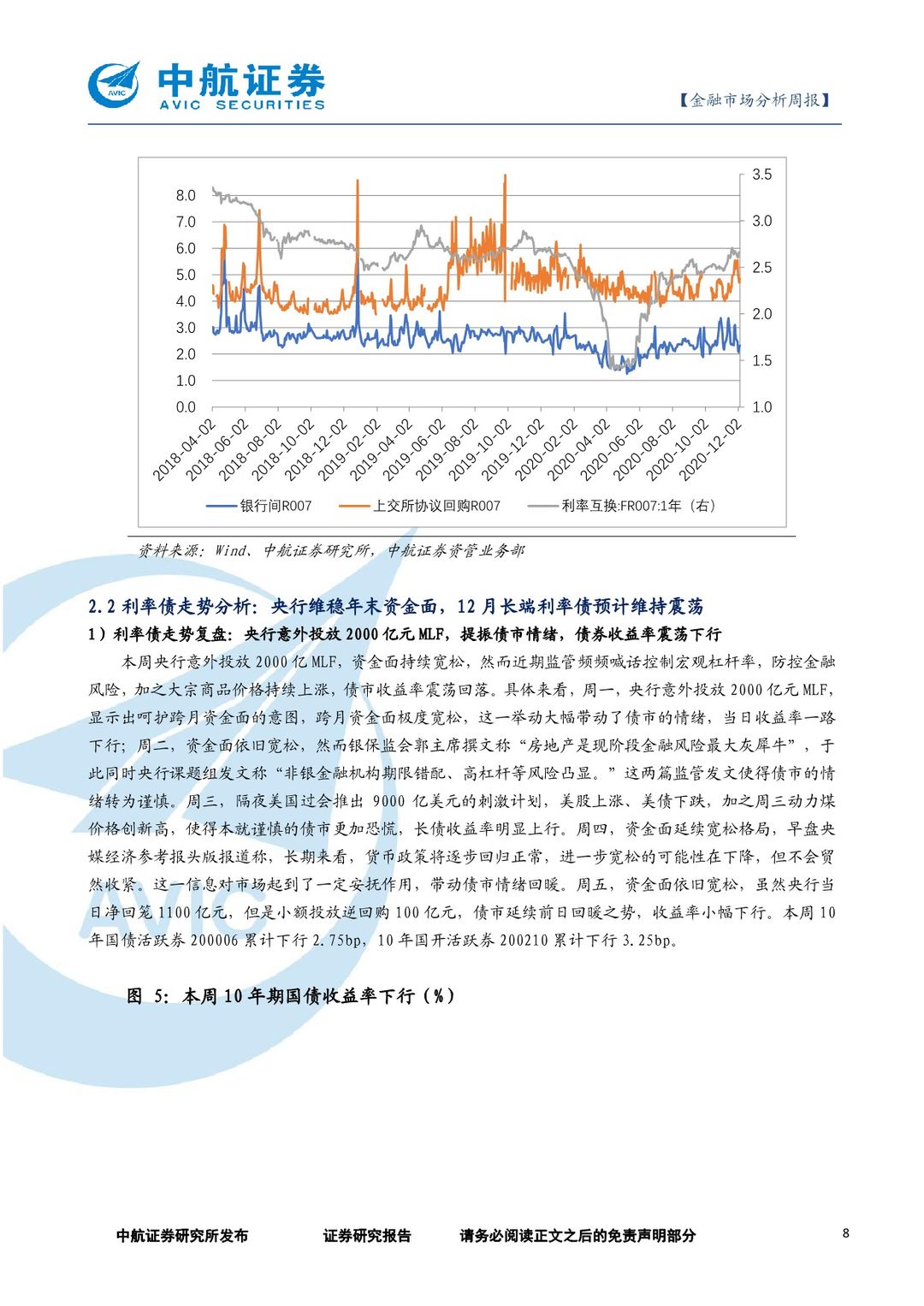

资金面及央行公开市场操作:央行本周意外投放2000亿元MLF,资金面整体宽松,预计下周银行间流动性整体充裕。近期经济数据显示国内经济继续向好,而央行的定向支持举措未改整体宽松货币政策的退出决心,周一MLF意外现身后的乐观情绪消失殆尽,债市恢复谨慎心态。央行加大公开市场净回笼力度,本周净回笼300亿元,不过月初之际银行间资金面仍非常宽松,周三隔夜回购利率续跌至0.81%附近,续创逾两个月低点,随后两个工作日开始上涨,周五至1.14%,价格仍然较低。下周回购利率可能仍会维持OMO中枢波动。

利率债:债券收益率拐点未现,12月长端利率债预计维持震荡。建议交易盘多看少动,耐心等待利率拐点,配置盘可逢高点介入。本周央行意外投放2000亿元MLF,资金面持续宽松,然而近期监管频频喊话控制宏观杠杆率,防控金融风险,加之大宗商品价格持续上涨,债市收益率震荡回落。货币政策和基本面整体对债券市场仍然偏空。与此同时,银行负债端压力仍然较大,存单利率持续上行,制约了中短端收益率的下行空间。总体而言债券收益率拐点未现,目前的主要矛盾集中在基本面约束,以及货币政策态度,12月长端利率债预计维持震荡。建议交易盘多看少动,耐心等待利率拐点,配置盘可逢高点介入。

可转债:权益市场震荡上行,可转债市场随之小幅上行,建议关注顺周期、可选消费、细分科技成长龙头、“十四五”主题。本周权益市场震荡上行,成长风格优于价值风格,可转债市场随权益市场震荡上行,但表现不及对应权益市场。全球经济复苏进程延续,市场对顺周期板块业绩回暖逐步达成共识,中短期预计顺周期板块行情将延续,中长期看科技消费仍是未来主线,建议关注顺周期、可选消费、细分科技成长龙头、“十四五”主题。

权益市场:短期“上下两难”中长期保持乐观关注低估值绩优股和顺周期。本周股指震荡收高,多数个股上涨,但走势较犹豫,市场存在一定观望情绪,3200-3450点大箱体格局未变。当前市场环境依旧是:经济上持续向好;流动性逐步收敛;海外新冠疫情延续,与美国财政刺激或出台利多同时存在;行为金融上年底获利了结与避险意愿上升。短期宏观环境多空纠结,市场上下两难。中长期而言,政策推动宏观流动性流向股市;盈利向上趋势不变。A股中长期持续乐观,如短期调整将是中期较好加仓机会。建议在做好风险防控的基础上关注优质公司。板块配置方面,继续关注低估值绩优和广义顺周期板块:低估值上游、大金融(银行保险)和可选消费。

黄金:美国出台财政刺激预期升温导致美元走软,金价大幅反弹。过去一周,美国两党提交一项新的财政刺激方案,并得到两党多数人支持,经济刺激措施的希望升温,导致美元大幅走软,金价探底回升。金价短期或将在1750美元和1800美元附近得到一定支撑,但随着疫苗利好消息仍不断释出,英国脱欧谈判接近结束,美联储或暂缓货币刺激措施,扰乱市场的不确定性进一步消除,金价仍存在下行风险。

原油:OPEC+努力维持限产、美国刺激计划乐观进展以及疫苗积极消息,推动油价继续上涨。在OPEC+努力维持限产措施、美国刺激计划的乐观进展以及疫苗的积极消息刺激下,本周油价呈现震荡冲高的走势,创下3月以来新高。若刺激计划和疫苗出现新的进展,布油有望突破50美元关口,并启动新一轮涨势,但油价连续上涨的同时,美国原油钻机数也在持续增加,美国市场原油供给已出现增加迹象,油价面临一定的回调风险。

黑色产业链:需求旺盛下螺纹钢价格高位震荡,去产能和海关政策收紧继续支撑双焦大涨。尽管螺纹钢需求有所分化,但下游行业需求整体仍保持旺盛,叠加原材料铁矿石和动力煤价格处于较高水平,钢价或维持高位震荡态势。焦炭市场情绪较乐观,去产能政策和库存去化一起支撑焦炭期价连续上涨,需求的持续性及去产能政策落地的力度,将决定焦炭价格的上升高度。海外焦煤进口大幅减少,焦煤供需结构性持续偏紧,价格亦连续大涨,价格短期内有转入高位震荡的可能性。

人民币汇率:美元指数继续下跌,短期看,人民币波动率将不断扩大,弱美元等因素也将支撑人民币对美元继续升值。本周,美元指数继续下跌,已跌至近两年来的最低点,距离跌破90关口仅一步之遥。而短期内,美元指数走强的概率并不高。本周,人民币对美元汇率上涨,主要源于三个方面的因素共同推动:一是美元指数不断下跌。二是中美利差走阔至历史高位。三是外部环境趋于缓和,美国大选落定。短期看,人民币波动率将不断扩大,弱美元等因素也将支撑人民币对美元继续升值。

风险提示:货币政策超预期收紧年末资金面波动加大

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 金融市场分析周报:央行呵护年底流动性,长债收益率震荡下行-20201207-中航证券-20页(附PDF下载)