有色金属行业:锑,稀缺但被忽视的不可再生战略小金属(二)需求的弹性与市场的量变-20201207-东兴证券-22页(附PDF下载)

导读:

投资摘要:

我们在2020年11月26日发布的《锑,稀缺但被忽视的不可再生战略小金属(一)供给端的刚性与市场的感性》中,从供给角度全面梳理了锑行业垄断、刚性且充满挑战的供应端现状,此次我们将从需求角度全面拆分量化锑行业多样、增长且充满潜力的需求端展望。

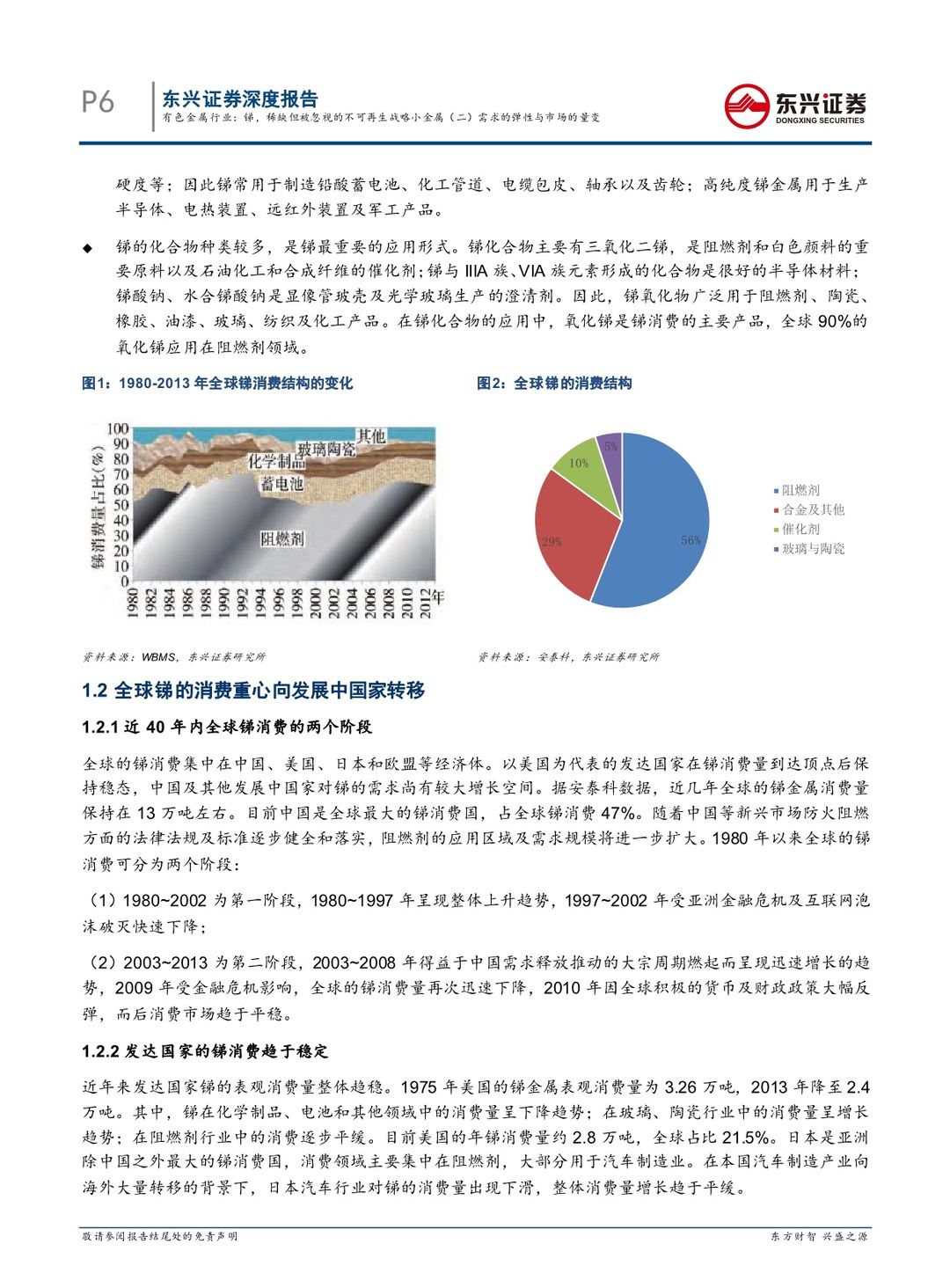

锑的消费结构显现多元,但主要应用集中于阻燃剂、铅酸蓄电池和化工领域。锑的消费形式主要包括锑金属和锑化合物两种。锑金属主要用于制造合金,通常用以铅酸蓄电池生产(50%启动电池/40%动力电池);高纯度锑金属用于生产半导体及军工产品。锑化合物中氧化锑是锑消费的主要产品,全球近90%的氧化锑应用于阻燃剂。目前在阻燃剂、铅酸蓄电池领域的锑消费量占全球总需求的80%以上,其中阻燃剂领域占56%,铅酸蓄电池领域占29%,此外化工领域占10%。

全球锑的消费重心向发展中国家转移,新兴经济体的锑消费增长潜力大。全球的锑消费量约13万吨,主要集中在中国(47%)、美国(21.5%)等经济体。发达国家的年度锑消费稳定在5万吨左右,新兴市场的阻燃立法普及、汽车及电动自行车与聚酯工业的市场规模扩张拉动锑消费持续增长,并成为锑的主要增量市场。我们预计2025年、2030年和2035年除中国外发展中国家的锑消费量将分别达到2.55万吨、3.26万吨和4.16万吨,占全球消费比重由15%升至21%。

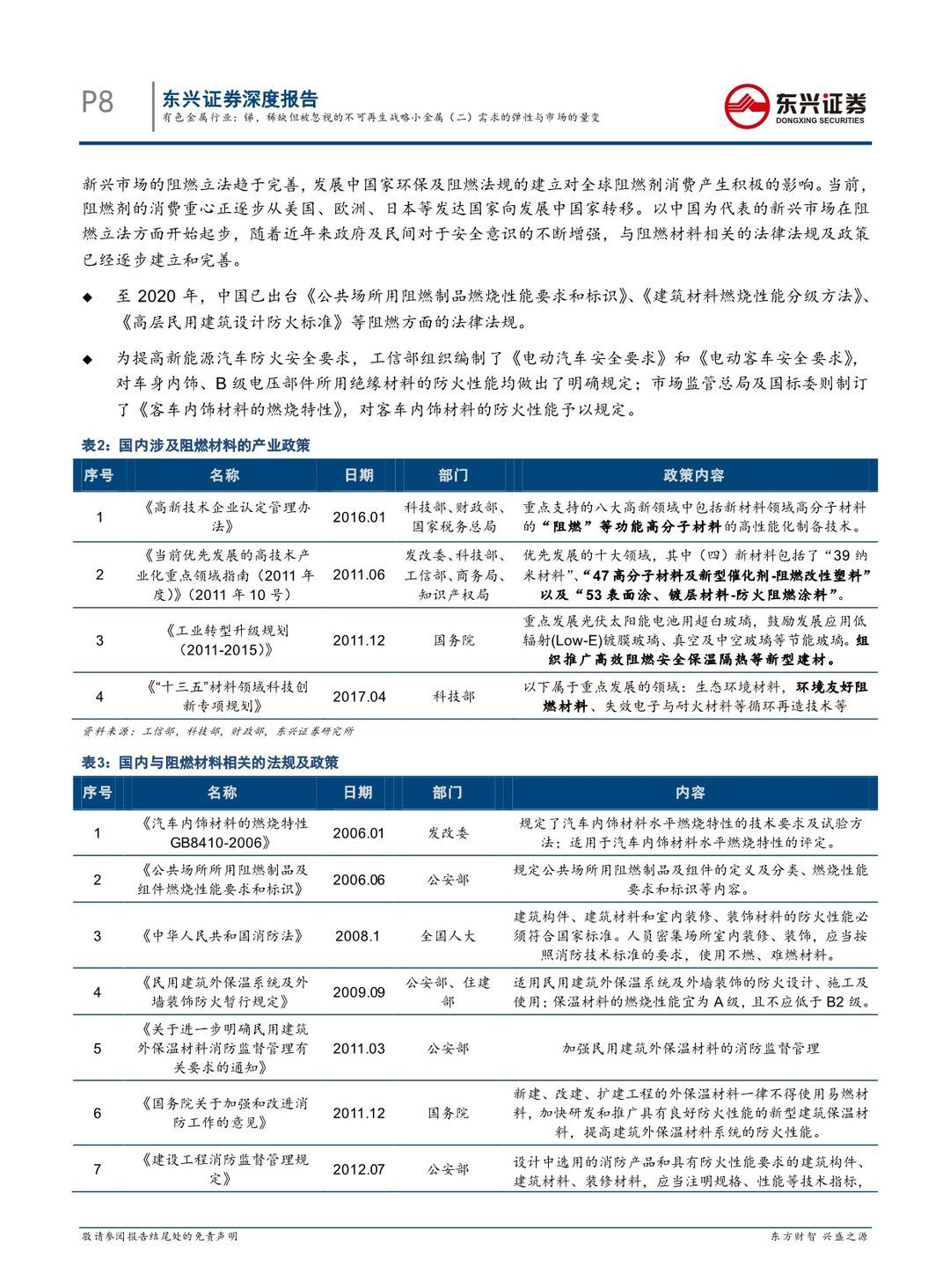

十四五”期间中国的锑消费增量将主要来自阻燃剂、铅酸蓄电池、聚酯工业和半导体、军工领域:

(1)阻燃剂用锑将增长29.7%。阻燃剂占中国锑消费的比例约50%,年均折合金属锑的消费量约3万吨。考虑到全球阻燃剂的消费量以5%以上的复合速率增至近300万吨/年,我们预计“十四五”期间中国的阻燃剂的需求量将增至116万吨,按溴系15%消费占比和与三氧化二锑3:1的配比计,至2025年中国的阻燃剂行业用锑金属量将达到3.89万吨,较2020年增长29.7%。

(2)铅锑合金用锑将增长31%。铅酸蓄电池占中国锑消费约15%,年均折合锑金属的消费量约0.9万吨。考虑到2025年前全球汽车和电动自行车将保持5%以上的复合增长,我们预计“十四五”期间中国的铅酸蓄电池产量年复合增长或约5%,至2025年中国铅酸蓄电池产量将达到2.41亿千伏安时,拉动金属锑的消费量增31%至1.18万吨。

(3)聚酯催化用锑将增长28.4%。聚酯行业占中国锑消费约18%,年均折合锑金属的消费量约1.09万吨。考虑到2013-2018年全球聚酯纤维产量以5%左右的复合速率增长,我们估算至2025年中国聚酯行业用锑金属的消费规模会达到1.40万吨,较2019年增长28.4%。

(4)半导体和军工用锑将增长62%。半导体及军工行业占中国锑消费约8%,年均折合锑金属的消费量约0.5万吨。考虑到第三代半导体产业已经上升到中国国家战略层面,以及提出要打造与国家经济实力相匹配的军事实力,我们预计未来上述领域中国的锑需求将保持10%以上的年复合增长,至2025年或达到0.81万吨。

2025年中国的锑金属需求量或升至7.86万吨,年复合增长率达5.2%。中国每亿人口平均消费金属锑仅0.5万吨,较美国该数据的稳态值0.85万吨有较大增长空间。考虑到中国阻燃剂领域锑金属的消费量的增长空间及能源合金领域的产业规模扩张,我们预计至2025年、2030年和2035年中国的锑消费量将分别达到7.86万吨、9.36万吨和10.7万吨,期间年复合增速分别为5.2%、3.6%和2.7%,同时全球的锑消费量将分别达到15.41万吨、17.62万吨和19.85万吨,至2035年中国占全球锑消费的比重将从47%升至54%。

风险提示:阻燃相关法规立法进度不及预期;汽车和电动自行车销量不及预期;聚酯纤维的需求下滑;锑价大幅上涨并均价高于8万元/吨。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业:锑,稀缺但被忽视的不可再生战略小金属(二)需求的弹性与市场的量变-20201207-东兴证券-22页(附PDF下载)