电子行业周报:半导体设备板块中华峰测控何以走出独立行情-20201207-国海证券-20页(附PDF下载)

导读:

投资要点:

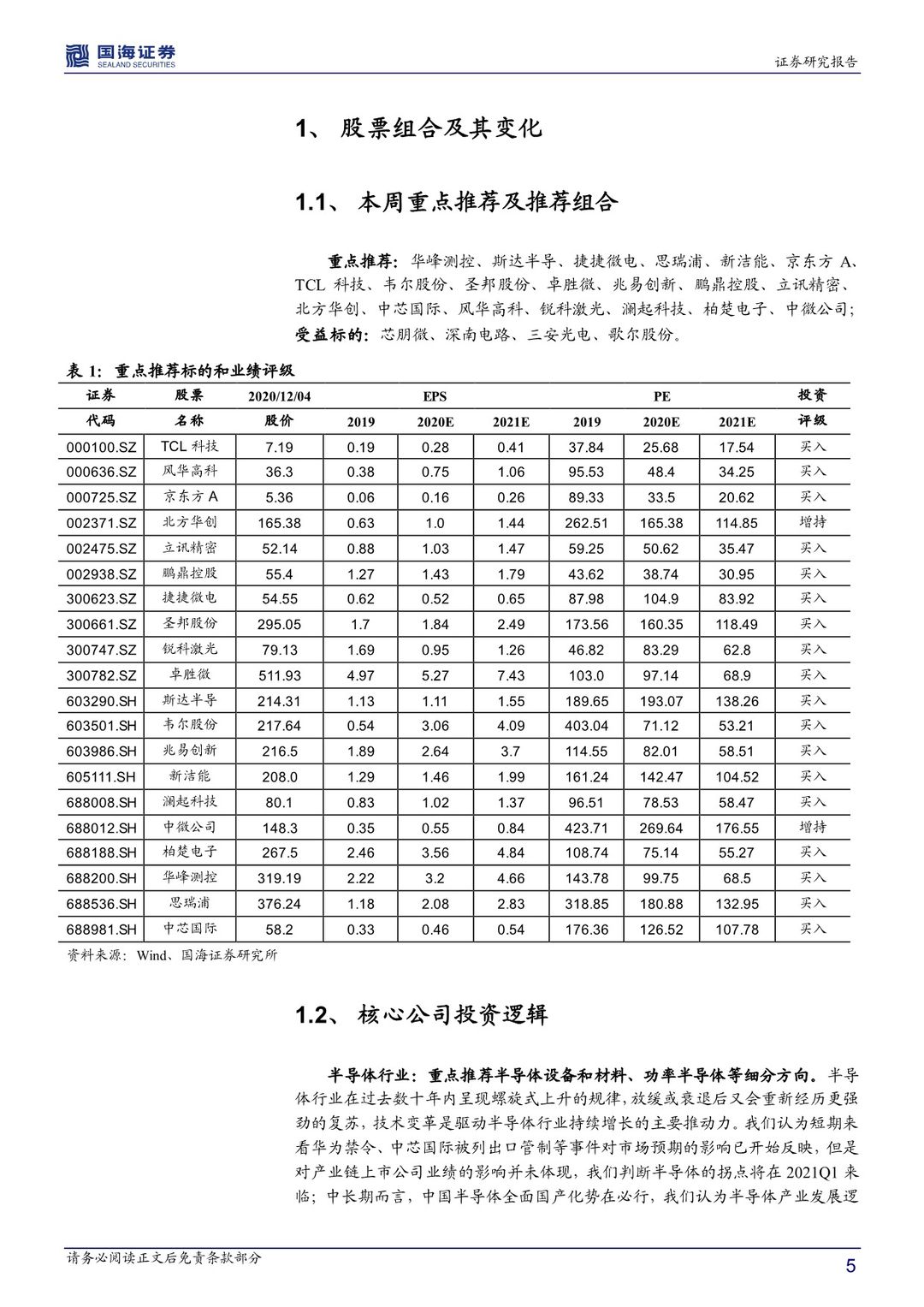

本周投资主题:华峰测控近期表现优异,在半导体设备板块中走出独立行情,我们看好国内半导体测试设备龙头的成长性与国产半导体产业的长期发展,给予行业“推荐”评级。

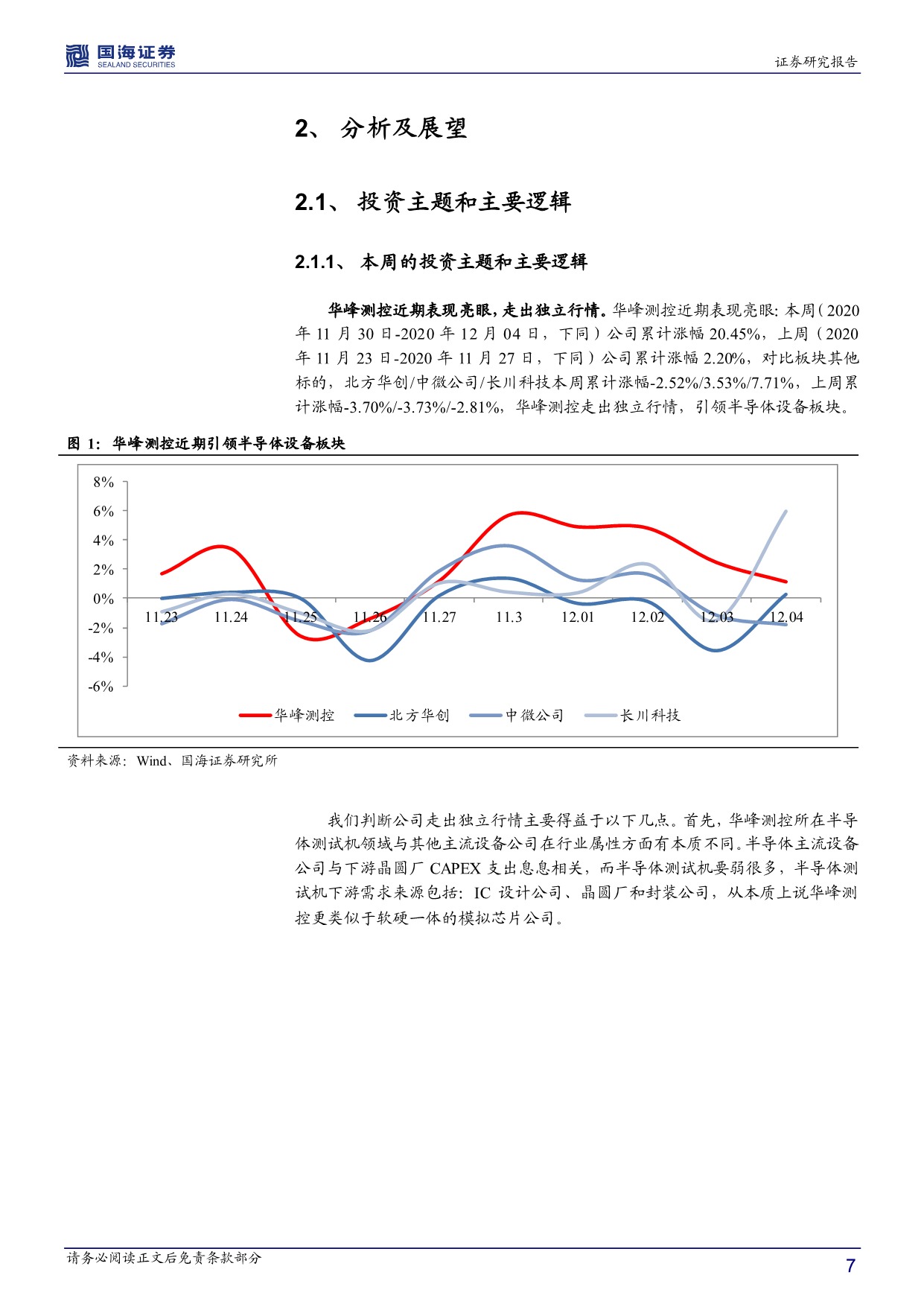

华峰测控近期表现亮眼,在半导体设备板块中走出独立行情。华峰测控近期表现亮眼:本周公司累计涨幅20.45%,走出独立行情,引领半导体设备板块。我们判断华峰测控走出独立行情核心原因主要

有以下四点:1)华峰测控所在半导体测试机领域与其他主流设备公司在行业属性方面有本质不同。半导体主流设备公司与下游晶圆厂CAPEX支出息息相关,而半导体测试机要弱很多,半导体测试机下游需求来源包括:IC设计公司、晶圆厂和封装公司,从本质上说华

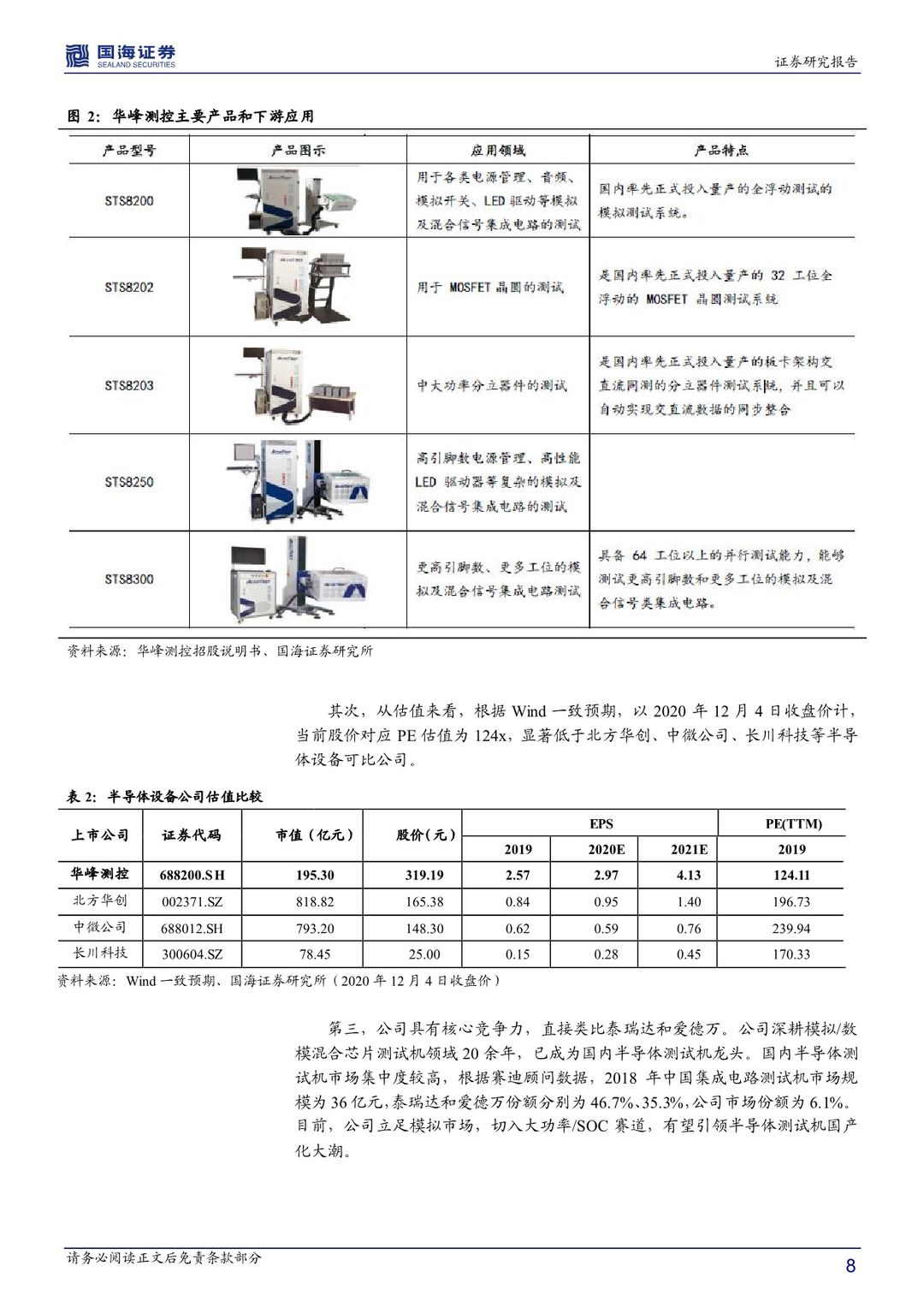

峰测控更类似于软硬一体的模拟芯片公司;2)估值更有优势。目前在半导体公司中,华峰测控在估值方面更有优势(详细看附图);3)公司具有核心竞争力,直接类比泰瑞达和爱德万。公司深耕模拟/数模混合芯片测试机领域20余年,已成为国内半导体测试机龙头。国内半导体测试机市场集中度较高,根据赛迪顾问数据,2018年中国集成电路测试机市场规模为36亿元,泰瑞达和爱德万份额分别为46.7%、35.3%,公司市场份额为6.1%。目前,公司立足模拟市场,

切入大功率/SoC赛道,有望引领半导体测试机国产化大潮;4)被市场忽略的第三代半导体核心标的。目前公司收入中有较大比例来自第三代半导体客户,我们判断随着国内第代半导体的快速发展,公司将充分受益。

我们判断2021Q1半导体行业将迎来拐点,半导体行业仍然是未来3-5年的投资主线。当前半导体产业链自主可控的必要性和紧迫性凸显,我们判断:其一,华为禁令、中芯国际被列出口管制等事件对市场预期的影响已经反映,但是对产业链上市公司业绩的影响并未

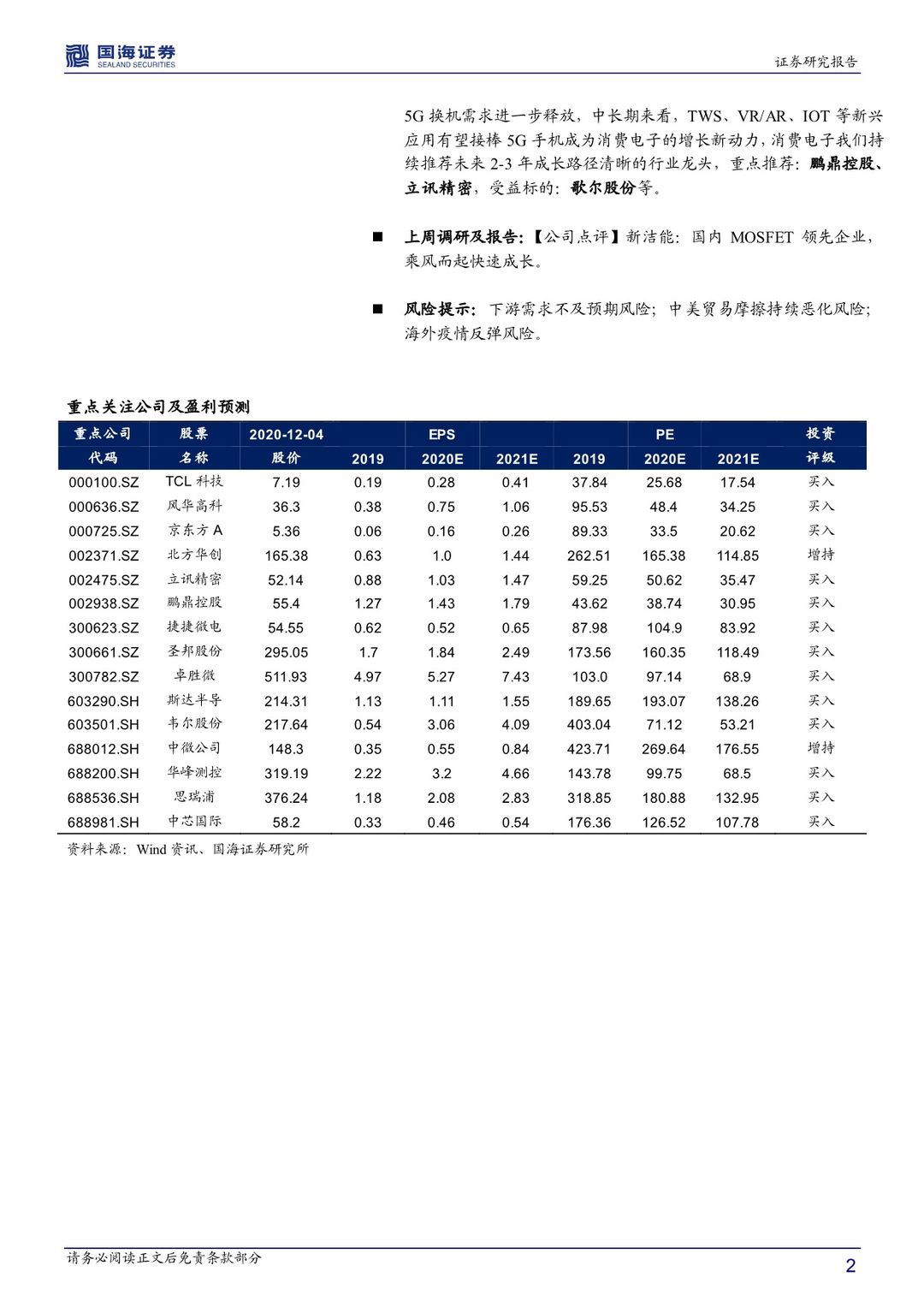

体现,我们判断半导体的拐点将在2021Q1来临;其二,半导体板块的表现将呈现分化加大趋势,产业趋势、竞争格局以及技术壁垒是核心影响要素。当前时间点我们重点推荐功率半导体和部分模拟芯片等细分方向,重点推荐:斯达半导、捷捷微电、新洁能、韦尔股份、卓胜微,受益标的:芯朋微、立昂微、华润微等;其他方面,面板行业,韩国厂商退出LCD将是大势所趋,面板产业将加速向中国大陆转移,国内面板厂商整合进度也进一步提速,国内面板龙头有望在寒冬之后分享行业集中度提升、周期性变弱带来的长期盈利红利,重点推荐:京东方A和TCL科技;消费电子领域,5G旗舰手机华为Mate40和IPhone12系列开售后市场表现积极,有望带动5G 换机需求进一步释放,中长期来看,TWS、VR/AR、IOT 等新兴n应用有望接棒 5G 手机成为消费电子的增长新动力,消费电子我们持n续推荐未来 2-3 年成长路径清晰的行业龙头,重点推荐:鹏鼎控股、n立讯精密,受益标的:歌尔股份等。

上周调研及报告:【公司点评】新洁能:国内 MOSFET 领先企业,n乘风而起快速成长。

风险提示:下游需求不及预期风险;中美贸易摩擦持续恶化风险;n海外疫情反弹风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电子行业周报:半导体设备板块中华峰测控何以走出独立行情-20201207-国海证券-20页(附PDF下载)