微盟集团(02013)首次覆盖:国内电商SaaS产业领跑者,电商发展推高微盟天花板-20201209-西部证券-57页(附PDF下载)

导读:

核心结论

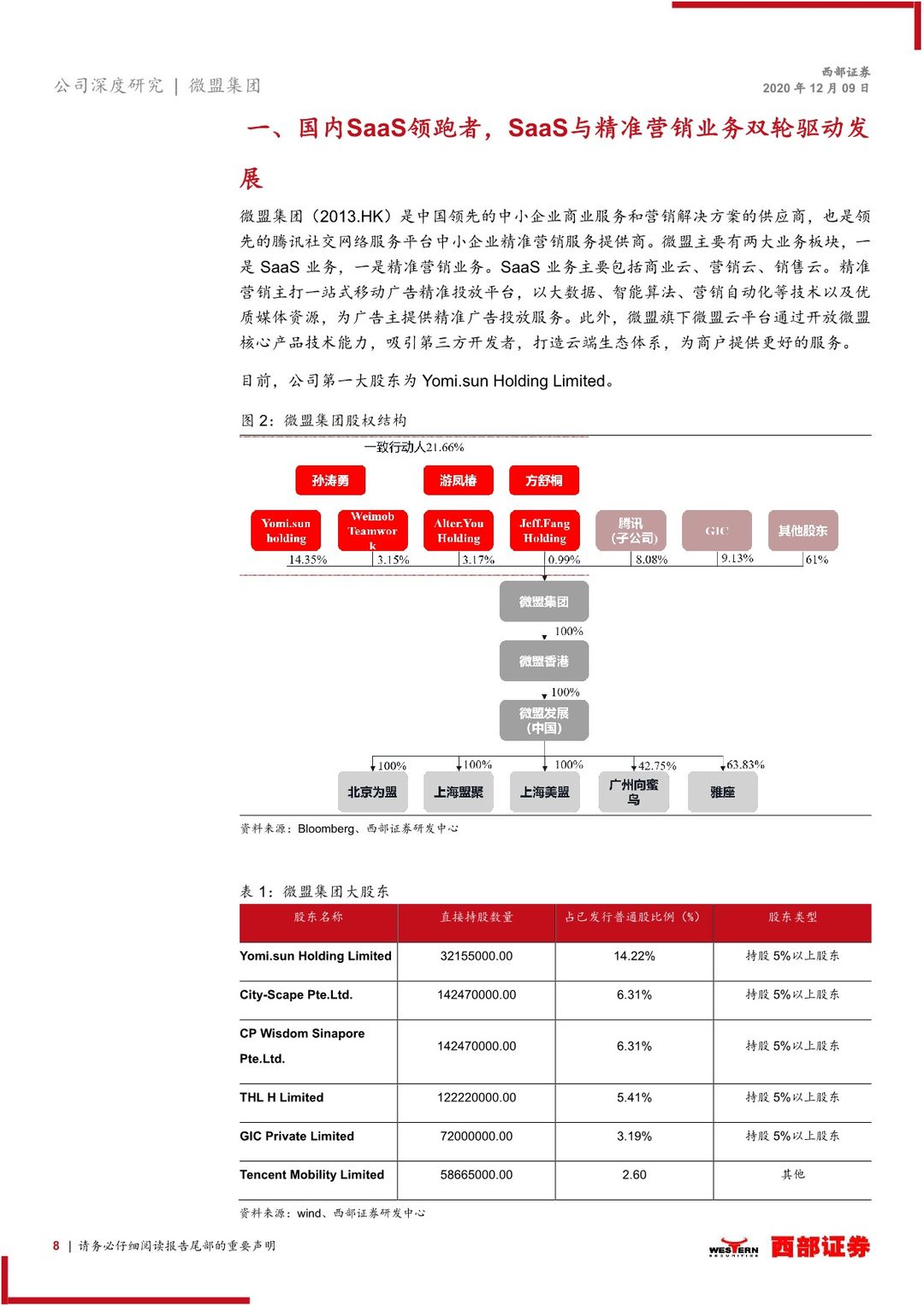

国内电商SaaS领跑者,SaaS与精准营销业务双轮驱动发展。目前,集团两大业务板块处于持续发展阶段,2019年总收入达到14.37亿元,同比增长66.1%,其中微盟集团的精准营销业务收入占比逐年上涨,在2017年,精准营销业务收入就已超过总收入的50%,2019年达到总收入的64.7%。

先后收购雅座、海鼎,智慧零售和酒店业务锦上添花。SaaS作为微盟的核心业务之一,随着微信电商生态逐步完善,未来线下业务是公司SaaS业务未来最大的增长点,公司正通过内部孵化和外部并购完善线下布局,2020年智慧零售业务营收有望达到去年2倍以上。

精准营销服务与腾讯体系深度绑定有望进一步增长。2019年,精准营销业务收入达到9.3亿元,同比增长90.9%,增长速率远高于SaaS产品收入增长的46.1%,公司是腾讯广点通最大的代理商,精准营销业务现金流有益,给公司SaaS等业务带来良好的资金支持和线下推广团队能力,实现双业务相互促进。

微信“电商化+视频化”大势所趋,微盟SaaS未来空间14.7-22.1亿元。微信今年先后布局视频号、小程序直播、腾讯智慧零售、小鹅拼拼、微信小商店、搜一搜、视频号直播等,明年将进一步得到完善,打造生态闭环,微信电商迎来新的发展拐点。

投资建议:我们预测公司未来三年的营收分别为22.75、34.12、51.18亿元,EPS分别为-0.16、0.26、0.41元/股。公司作为电商SaaS产业领域龙头,经营情况较好,给予公司2021年SaaS业务20倍PS,精准营销业务21倍PE,对应目标价14.65元,首次覆盖,给予“买入”评级。

风险提示:当前我国经济面临较大压力并且亟待复苏;SaaS服务不完善,更新迭代较慢;短视频的迅速发展一定程度上对SaaS产业发展带来阻碍。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 微盟集团(02013)首次覆盖:国内电商SaaS产业领跑者,电商发展推高微盟天花板-20201209-西部证券-57页(附PDF下载)