丸美股份(603983)首次覆盖报告:拐点已至,品牌、渠道、管理全面优化升级-20201209-万联证券-41页(附PDF下载)

导读:

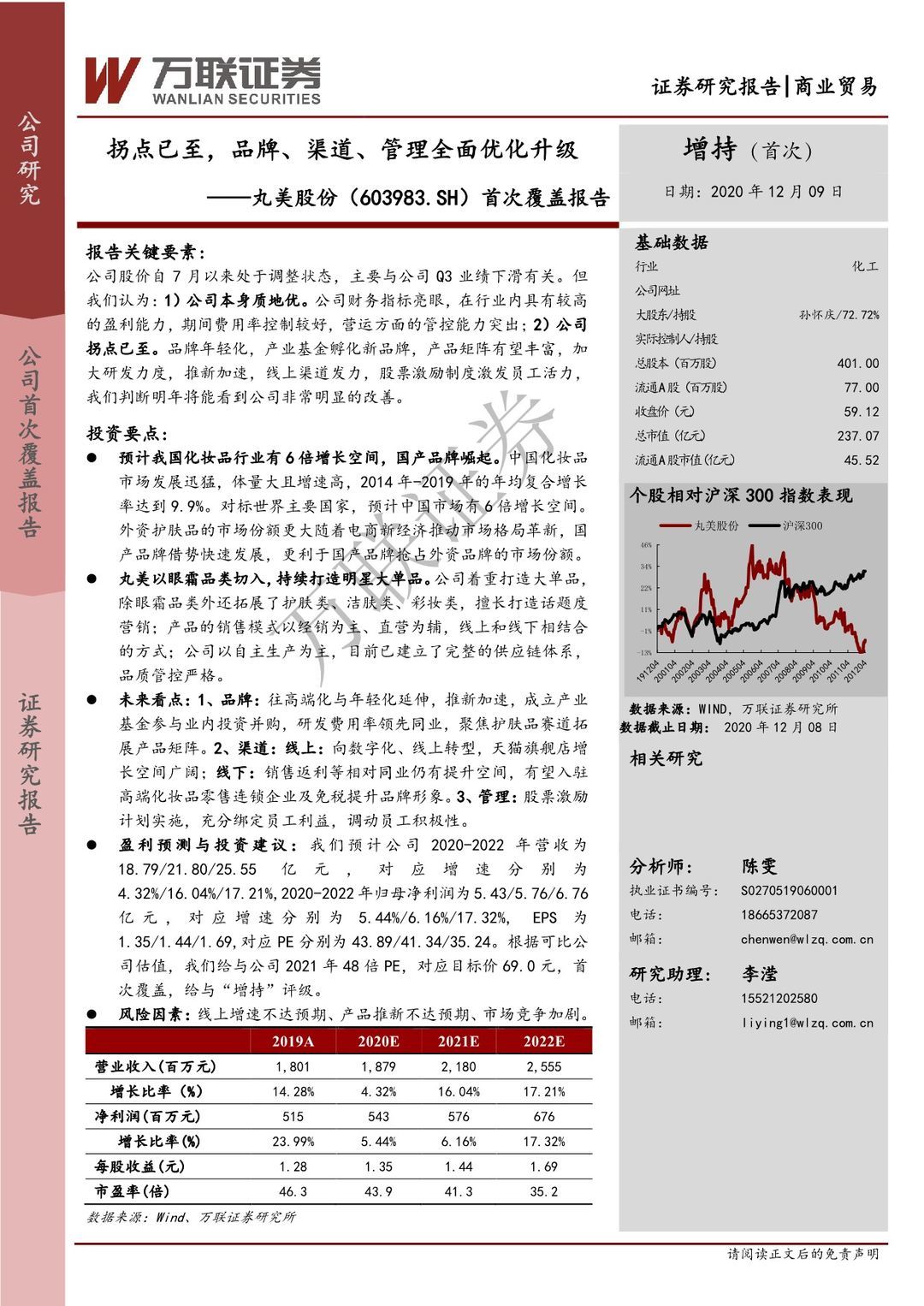

报告关键要素:

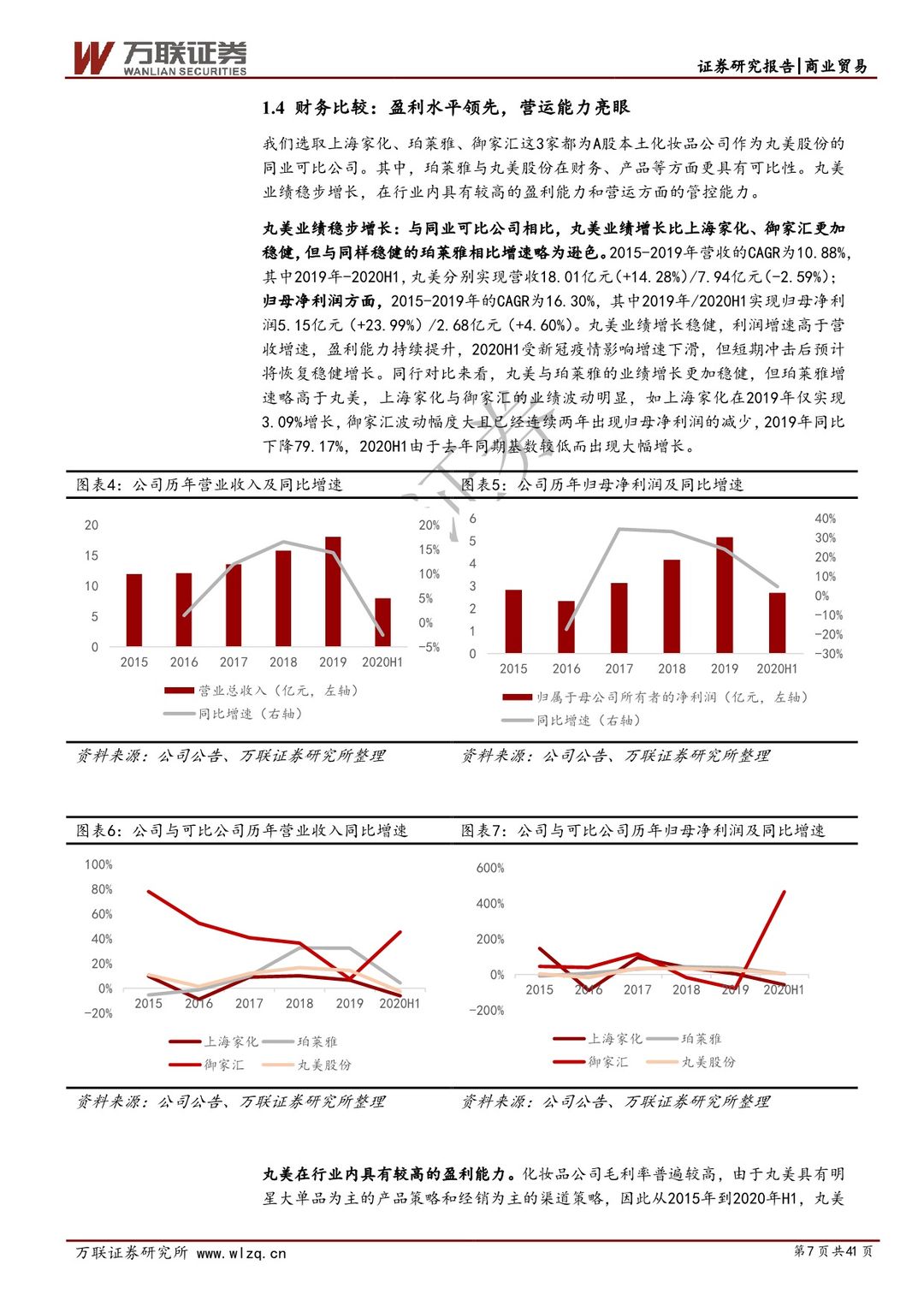

公司股价自7月以来处于调整状态,主要与公司Q3业绩下滑有关。但我们认为:1)公司本身质地优。公司财务指标亮眼,在行业内具有较高的盈利能力,期间费用率控制较好,营运方面的管控能力突出;2)公司拐点已至。品牌年轻化,产业基金孵化新品牌,产品矩阵有望丰富,加大研发力度,推新加速,线上渠道发力,股票激励制度激发员工活力,我们判断明年将能看到公司非常明显的改善。

投资要点:

预计我国化妆品行业有6倍增长空间,国产品牌崛起。中国化妆品市场发展迅猛,体量大且增速高,2014年-2019年的年均复合增长券率达到9.9%。对标世界主要国家,预计中国市场有6倍增长空间。外资护肤品的市场份额更大随着电商新经济推动市场格局革新,国产品牌借势快速发展,更利于国产品牌抢占外资品牌的市场份额。

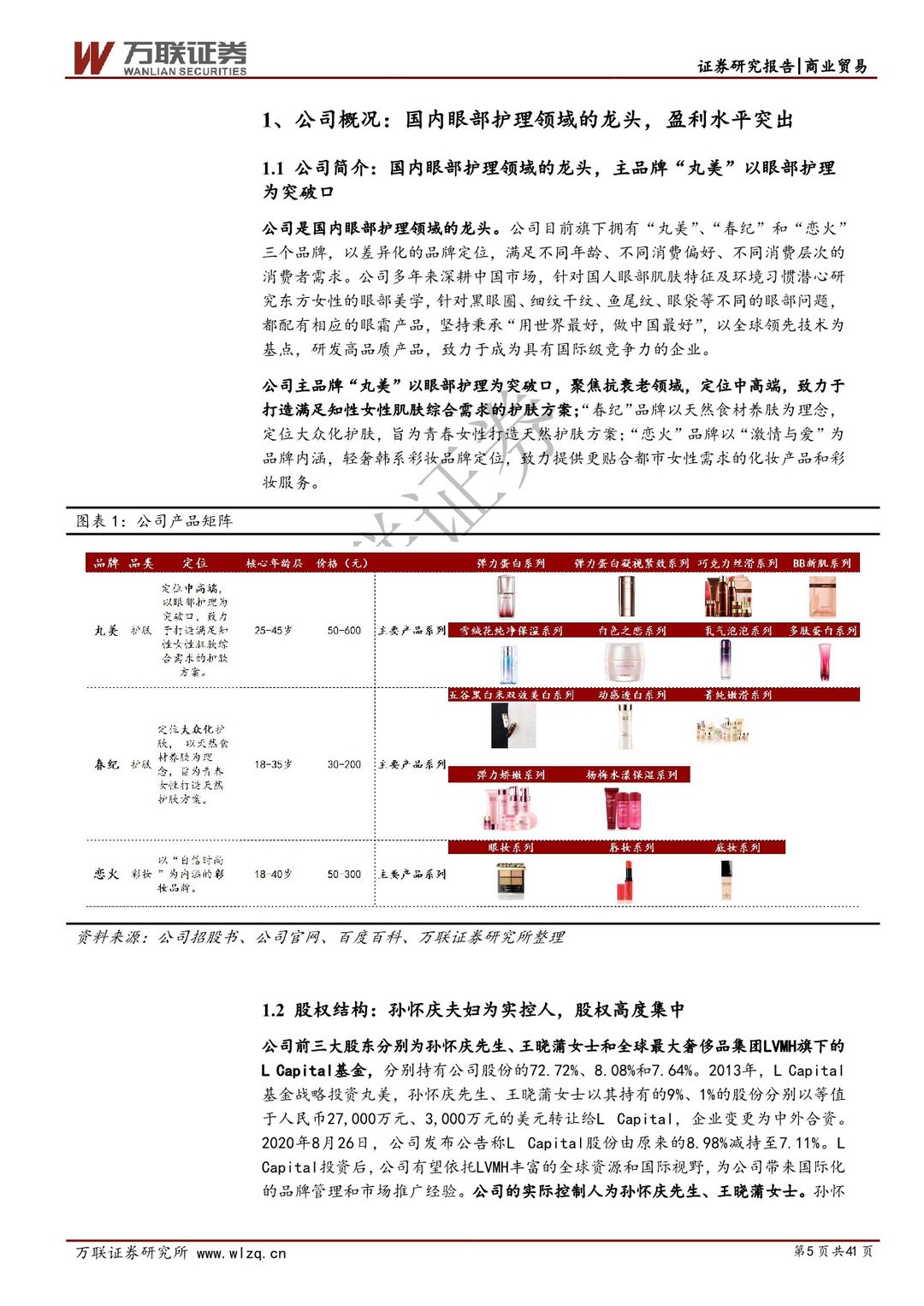

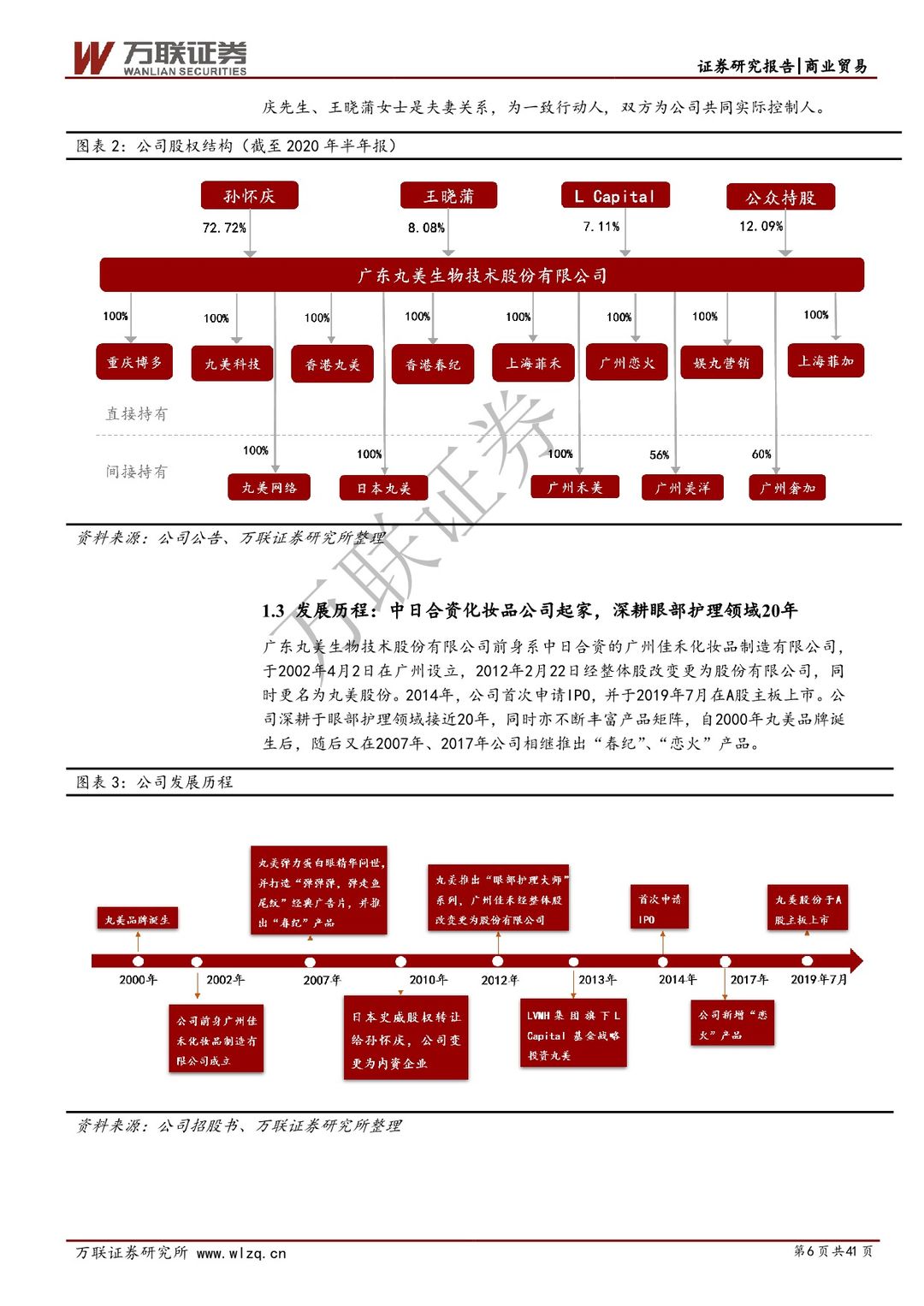

丸美以眼霜品类切入,持续打造明星大单品。公司着重打造大单品,除眼霜品类外还拓展了护肤类、洁肤类、彩妆类,擅长打造话题度营销;产品的销售模式以经销为主、直营为辅,线上和线下相结合的方式;公司以自主生产为主,目前已建立了完整的供应链体系,品质管控严格。

未来看点:1、品牌:往高端化与年轻化延伸,推新加速,成立产业基金参与业内投资并购,研发费用率领先同业,聚焦护肤品赛道拓展产品矩阵。2、渠道:线上:向数字化、线上转型,天猫旗舰店增长空间广阔;线下:销售返利等相对同业仍有提升空间,有望入驻高端化妆品零售连锁企业及免税提升品牌形象。3、管理:股票激励计划实施,充分绑定员工利益,调动员工积极性。

盈利预测与投资建议:我们预计公司2020-2022年营收为18.79/21.80/25.55亿元,对应增速分别为4.32%/16.04%/17.21%,2020-2022年归母净利润为5.43/5.76/6.76亿元,对应增速分别为5.44%/6.16%/17.32%, EPS为1.35/1.44/1.69,对应PE分别为43.89/41.34/35.24。根据可比公司估值,我们给与公司2021年48倍PE,对应目标价69.0元,首次覆盖,给与“增持”评级。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 丸美股份(603983)首次覆盖报告:拐点已至,品牌、渠道、管理全面优化升级-20201209-万联证券-41页(附PDF下载)