宏达电子(300726):创业者文化激发成长动力,横向拓展成就电子元器件集团-20201208-兴业证券-49页(附PDF下载)

导读:

投资要点

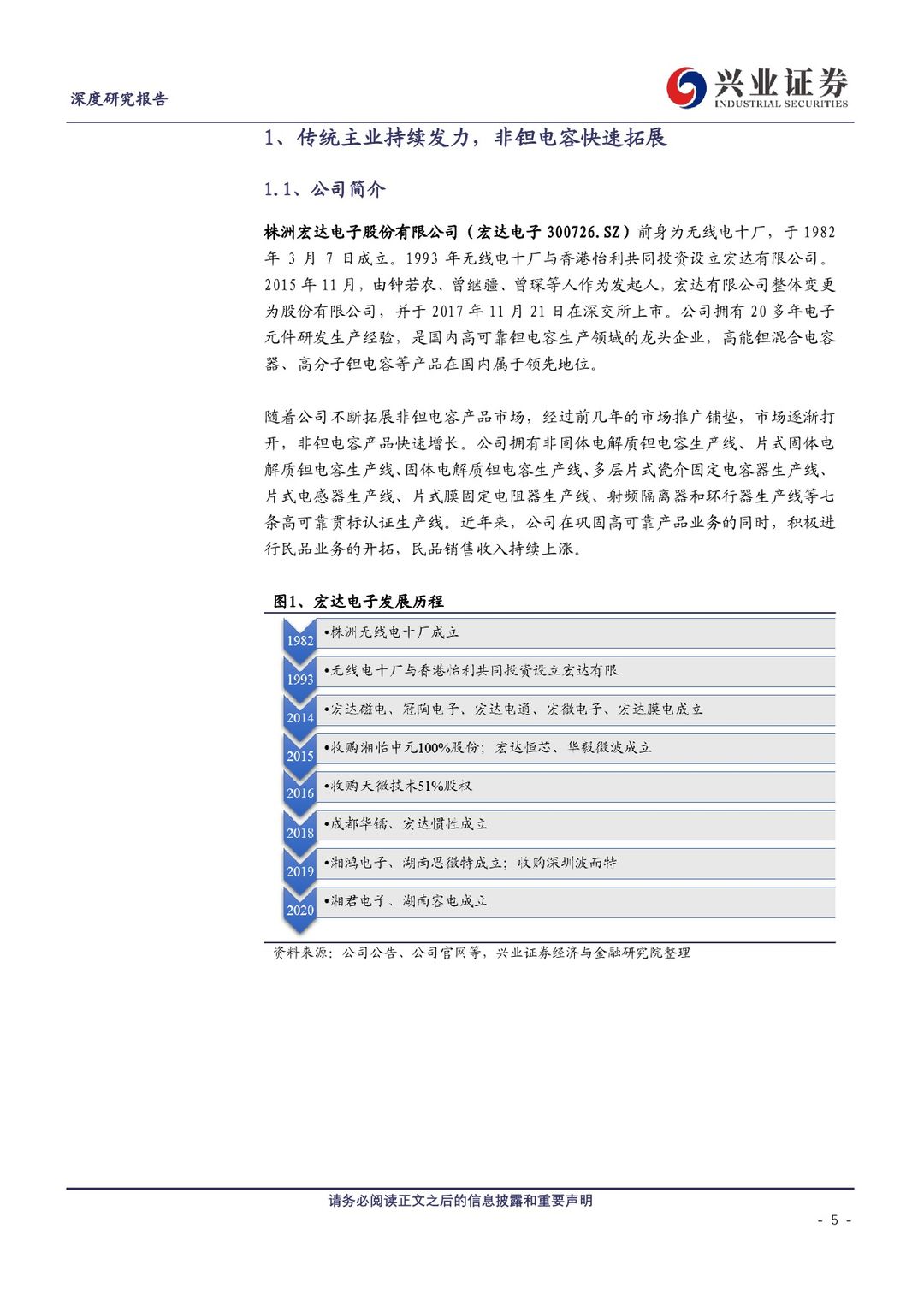

宏达电子主营高可靠电子元器件和电路模块研制生产,前身为株洲无线电十厂,拥有20多年电子元件研发生产经验,高能钽混合电容器、高分子钽电容器等产品在国内属于领先地位,公司是国内高可靠钽电容器生产领域的龙头企业。随着公司不断拓展非钽电容产品市场,经过前几年的市场推广铺垫,市场逐渐打开,非钽电容产品快速增长。公司拥有七条高可靠贯标认证生产线。近年来,公司在巩固高可靠产品业务的同时,积极进行民品业务的开拓,民品销售收入持续上涨。

公司钽电容体量位于国内第一梯队,营收增速国内领先。我们认为,在“十四五”下游需求的强劲拉动下,产业链末端企业“提前超额放量”和规模效应带来的利润释放弹性将更为显著。当前我国武器装备信息化建设尚处于早期阶段,展望未来是10-15年,装备信息化程度的提升将对作为基础产品的电子元器件及模组需求带来巨大拉动,公司需求增速将显著超出行业均值。

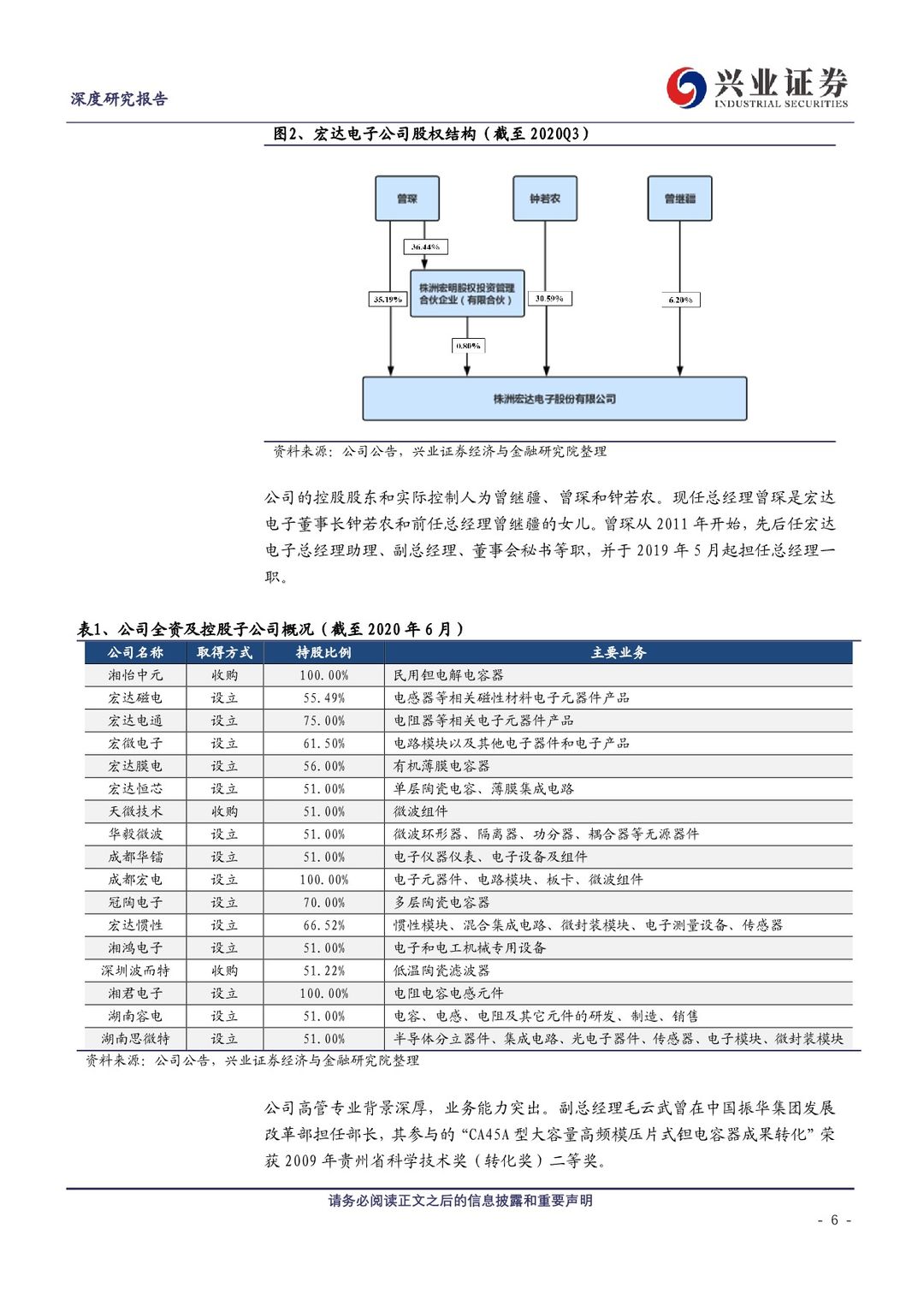

公司独具特色的创业者文化激发了企业巨大的经营活力。公司始终把人放在第一位,在企业内部提供公平、公正的竞争环境和机会,致力于建立以创业者、奋斗者、创造价值者为本的业绩评价、分配体系和用人文化,把公司打造成拥有核心技术和重要影响力的高可靠电子元器件集团公司。此外,经过多年发展,公司客户目前基本覆盖所有高可靠钽电容使用客户。通过钽电容销售,公司完成高可靠市场渠道的建立,利用成熟的营销团队优势,积极横向拓展其它高可靠电子元器件及模组品类。

当前从事非钽业务的各子公司逐步进入成长爆发期。2020H1,公司重要非全资控股子公司实现营收1.01亿元,实现净利润2899万元。2020H1,公司少数股东损益同比增长134.37%;2020前三季度,少数股东损益同比增长180.35%,表明Q3公司重要非全资控股子公司业绩加速向好。展望未来3-5年,在特种用户需求加速向上的背景下,公司钽电容及新拓展非钽业务有望乘势而起,实现跨越式发展。

我们调整盈利预测,预计公司2020-2022年可实现归母净利润4.22/6.32/8.52亿元,EPS为1.05/1.58/2.13元/股,对应12月4日收盘价PE为49/33/24倍,维持“审慎增持”评级。

风险提示:市场竞争加剧,毛利率下滑,业务延伸低于预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 宏达电子(300726):创业者文化激发成长动力,横向拓展成就电子元器件集团-20201208-兴业证券-49页(附PDF下载)