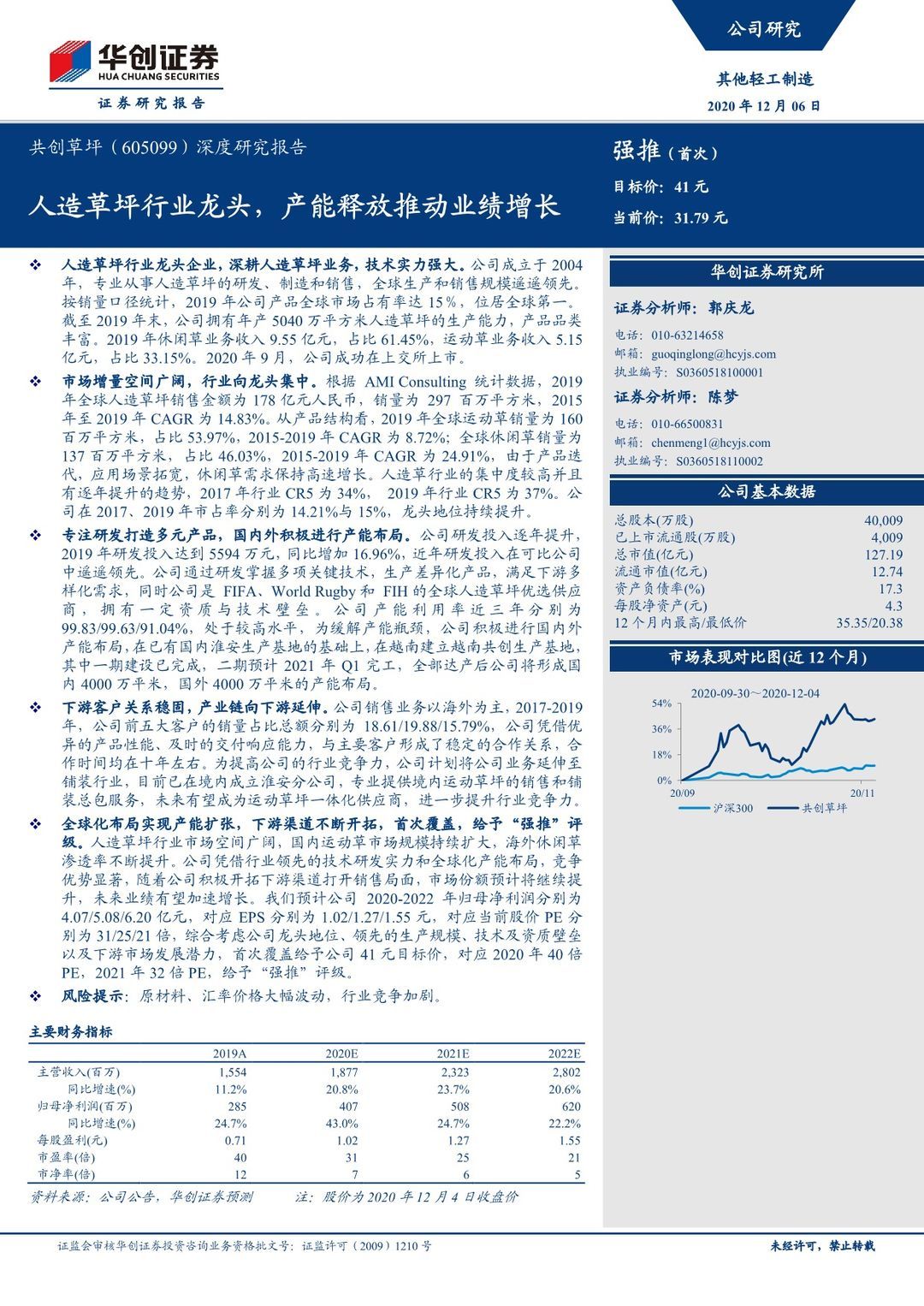

共创草坪(605099)深度研究报告:人造草坪行业龙头,产能释放推动业绩增长-20201207-华创证券-37页(附PDF下载)

导读:

人造草坪行业龙头企业,深耕人造草坪业务,技术实力强大。公司成立于 2004n年,专业从事人造草坪的研发、制造和销售,全球生产和销售规模遥遥领先。n按销量口径统计,2019 年公司产品全球市场占有率达 15%,位居全球第一。n截至 2019 年末,公司拥有年产 5040 万平方米人造草坪的生产能力,产品品类n丰富。2019 年休闲草业务收入 9.55 亿元,占比 61.45%,运动草业务收入 5.15n亿元,占比 33.15%。2020 年 9 月,公司成功在上交所上市。

市场增量空间广阔,行业向龙头集中。根据 AMI Consulting 统计数据,2019n年全球人造草坪销售金额为 178 亿元人民币,销量为 297 百万平方米,2015n年至 2019 年 CAGR 为 14.83%。从产品结构看,2019 年全球运动草销量为 160n百万平方米,占比 53.97%,2015-2019 年 CAGR 为 8.72%;全球休闲草销量为n137 百万平方米,占比 46.03%,2015-2019 年 CAGR 为 24.91%,由于产品迭n代,应用场景拓宽,休闲草需求保持高速增长。人造草行业的集中度较高并且n有逐年提升的趋势,2017 年行业 CR5 为 34%, 2019 年行业 CR5 为 37%。公n司在 2017、2019 年市占率分别为 14.21%与 15%,龙头地位持续提升。

专注研发打造多元产品,国内外积极进行产能布局。公司研发投入逐年提升,n2019 年研发投入达到 5594 万元,同比增加 16.96%,近年研发投入在可比公司n中遥遥领先。公司通过研发掌握多项关键技术,生产差异化产品,满足下游多n样化需求,同时公司是 FIFA、World Rugby 和 FIH 的全球人造草坪优选供应n商 , 拥 有 一 定 资 质 与 技 术 壁 垒 。 公 司 产 能 利 用 率 近 三 年 分 别 为n99.83/99.63/91.04%,处于较高水平,为缓解产能瓶颈,公司积极进行国内外n产能布局,在已有国内淮安生产基地的基础上,在越南建立越南共创生产基地,n其中一期建设已完成,二期预计 2021 年 Q1 完工,全部达产后公司将形成国n内 4000 万平米,国外 4000 万平米的产能布局。

下游客户关系稳固,产业链向下游延伸。公司销售业务以海外为主,2017-2019n年,公司前五大客户的销量占比总额分别为 18.61/19.88/15.79%,公司凭借优n异的产品性能、及时的交付响应能力,与主要客户形成了稳定的合作关系,合n作时间均在十年左右。为提高公司的行业竞争力,公司计划将公司业务延伸至n铺装行业,目前已在境内成立淮安分公司,专业提供境内运动草坪的销售和铺n装总包服务,未来有望成为运动草坪一体化供应商,进一步提升行业竞争力。

全球化布局实现产能扩张,下游渠道不断开拓,首次覆盖,给予“强推”评n级。人造草坪行业市场空间广阔,国内运动草市场规模持续扩大,海外休闲草n渗透率不断提升。公司凭借行业领先的技术研发实力和全球化产能布局,竞争n优势显著,随着公司积极开拓下游渠道打开销售局面,市场份额预计将继续提n升,未来业绩有望加速增长。我们预计公司 2020-2022 年归母净利润分别为n4.07/5.08/6.20 亿元,对应 EPS 分别为 1.02/1.27/1.55 元,对应当前股价 PE 分n别为 31/25/21 倍,综合考虑公司龙头地位、领先的生产规模、技术及资质壁垒n以及下游市场发展潜力,首次覆盖给予公司 41 元目标价,对应 2020 年 40 倍nPE,2021 年 32 倍 PE,给予“强推”评级。

风险提示:原材料、汇率价格大幅波动,行业竞争加剧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 共创草坪(605099)深度研究报告:人造草坪行业龙头,产能释放推动业绩增长-20201207-华创证券-37页(附PDF下载)