贵州茅台(600519):“国酒”地位当仁不让,业绩稳中仍带惊喜-20201207-华福证券-20页(附PDF下载)

导读:

投资要点:

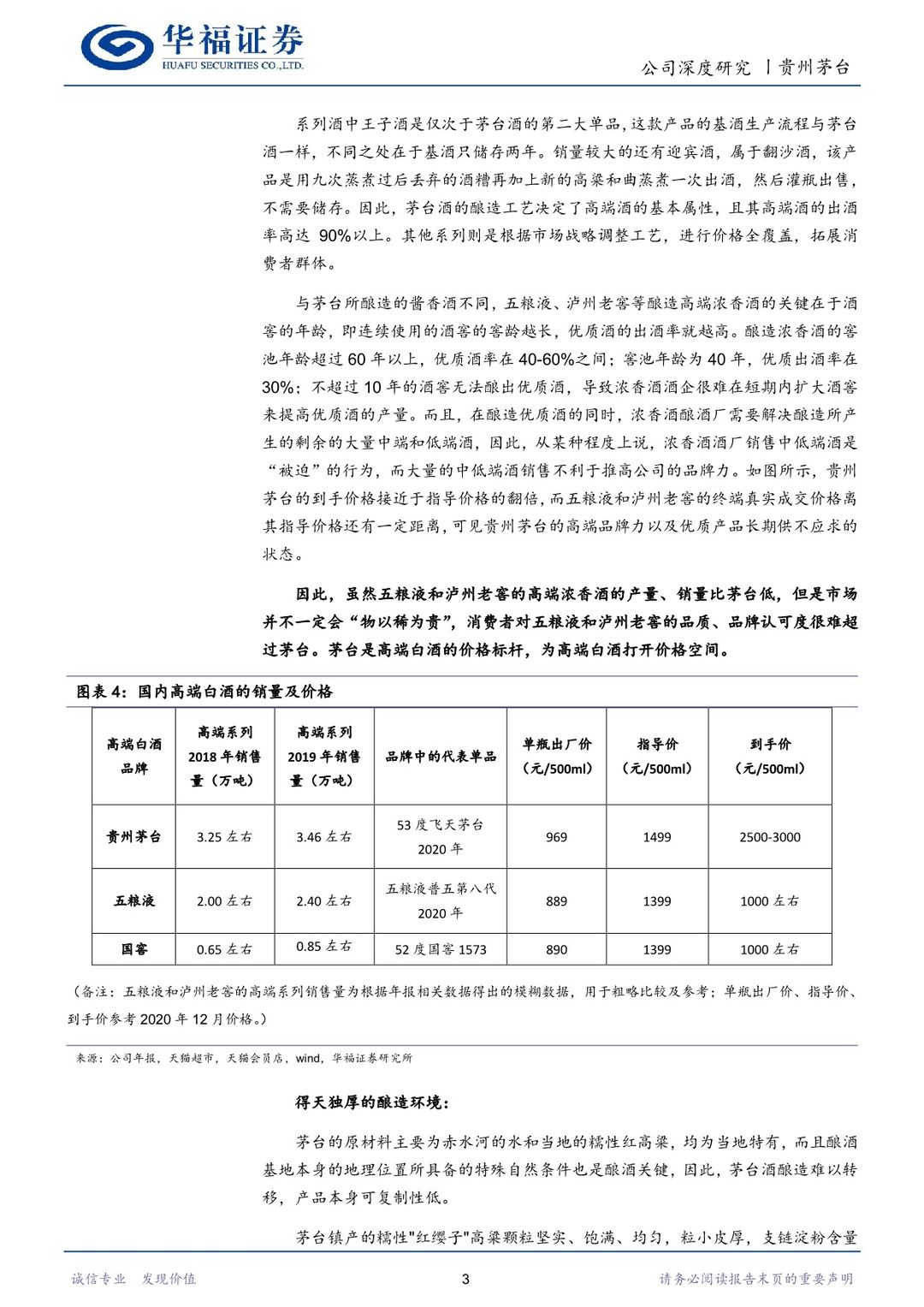

百年品牌历史积淀和高端品质获“国酒地位”,护城河较深。茅台酒的历史可追溯至800年前,品牌历史积淀推高品牌价值。其工艺复杂,从酿造到出厂需五年之久,所酿优质酒出酒率高达90%以上,使其产品结构能够优于受窖龄制约的高端品牌浓香酒,高品质酒为高品牌价值奠定基础。由于其品牌历史积淀和产品品质优良,茅台酒在多次外交中充当重要媒介,使其具备 “国酒”地位,是其他酒企所不具备的特殊地位。

稳坐行业龙头,经营稳健,分红稳定且股利高。公司业绩稳坐行业第一,营收相当于五粮液、洋河股份和泸州老窖的总和,行业内其他酒企只能望其项背。85%的高端白酒业务占比使其毛利率高达90%以上,大幅超过行业平均水平,ROE常年保持在30%以上,盈利能力强。近十年,公司即使处于行业低迷期也仍保持正增长,基本按计划完成业绩,经营稳健。近三年,公司分红率高达50%以上,慷慨回报投资者。

公司提价的条件和动力相对成熟,直销比例提升的持续性强,系列酒的销售受酱酒热影响而驱动收入的可能性较高,三因素共促公司未来业绩仍有惊喜可期。普飞出厂价年化提价超过8%,但公司接近三年未提价,当前出厂价与批价价差大,我们认为公司具备提价能力和动力,未来两年内提价20%的可能性大。根据过去所产基酒推算,未来三年内茅台酒可销售量持续增长,而公司在2018年宣布锁定经销商的茅台酒额度,则可用于直销数量提升,直销比重将持续提高。近年来受益于酱香热,经销商反馈系列酒开始获利,“双轮驱动”或可实现。因此,公司业绩增厚仍有惊喜可期。

盈利预测:我们预计公司2020-2022 年收入分别为95,605/111,894/156,259百万元,同比增长11.91%/17.04%/39.65%;净利润分别为45,802/53,713/75,612百万元,同比增长11.15%/17.27%/40.77%;对应PE为47.97/40.90/29.06倍。

风险提示:市场资金偏好发生转变;公司经营不善;酱酒热度退散;原材料短缺。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 贵州茅台(600519):“国酒”地位当仁不让,业绩稳中仍带惊喜-20201207-华福证券-20页(附PDF下载)