调味品专题报告:提价二三事-20201209-兴业证券-15页(附PDF下载)

导读:

投资要点

拆解调味品提价动因:

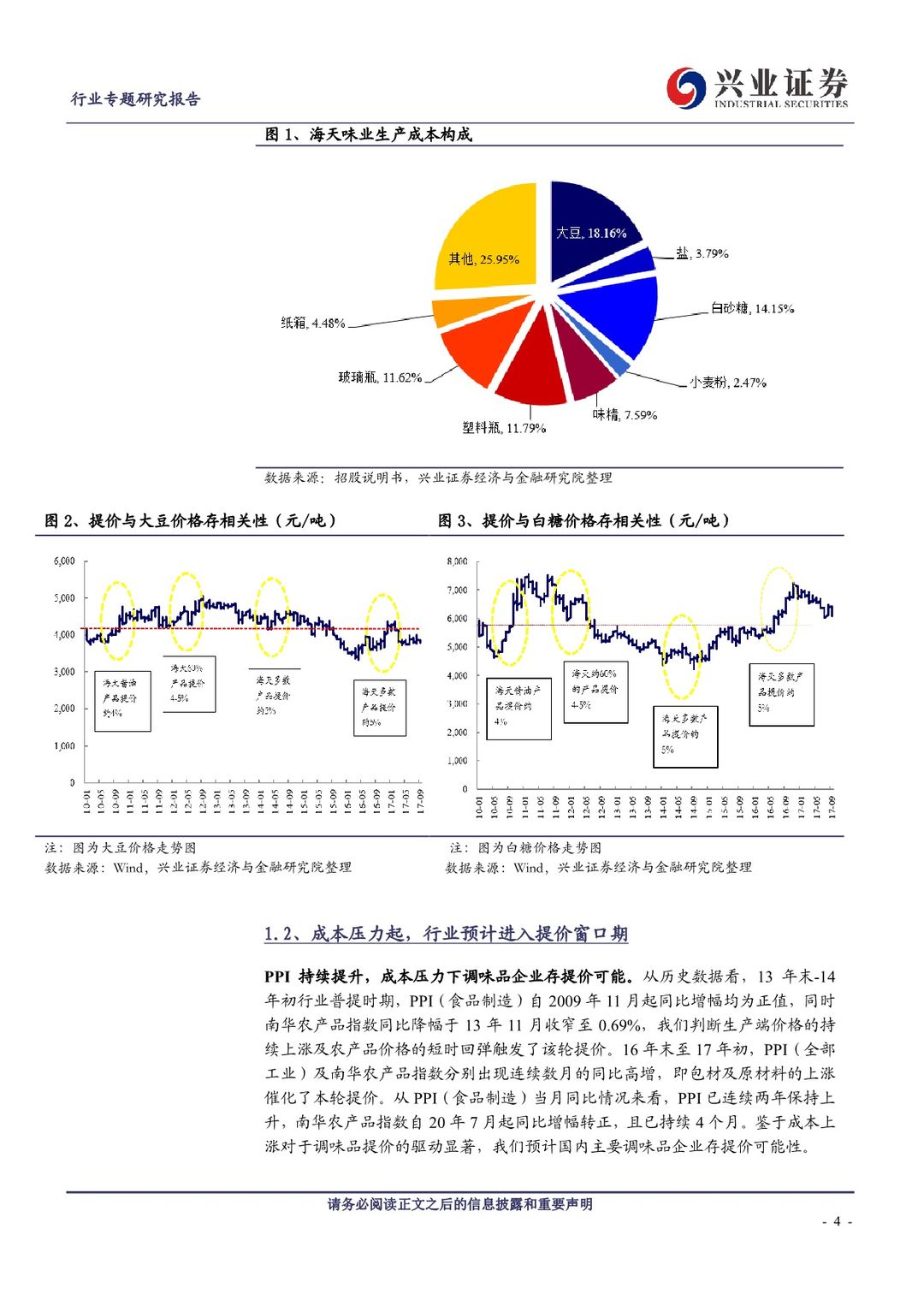

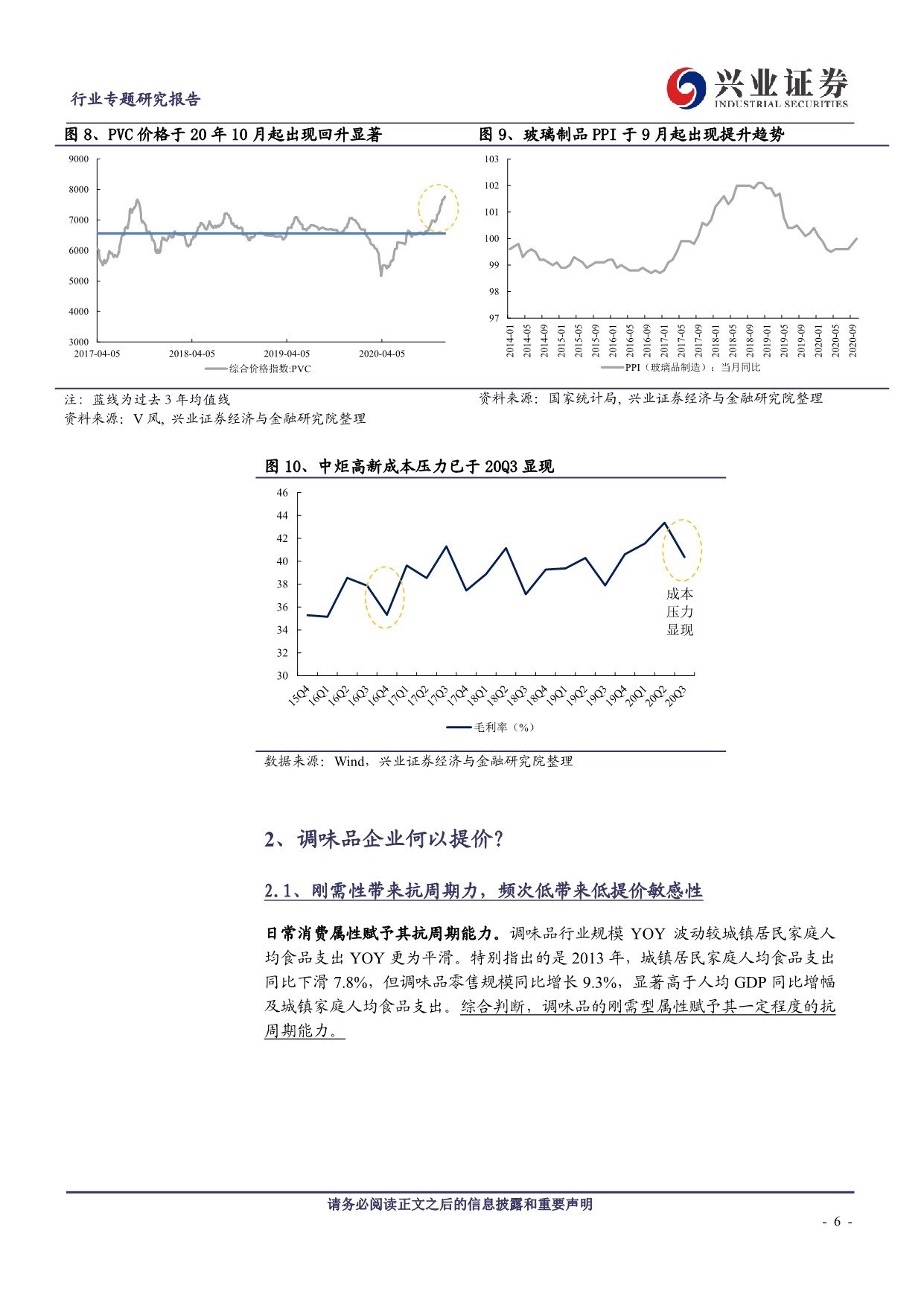

成本为核心驱动因素。拆分海天成本结构可见,大豆与白糖占比合计达32%以上。我们回溯了过去五年主要调味品企业提价时点,发现两次行业性提价:2013年底-2014年初、2016年下半年-2017年初,提价时点基本与大豆及白糖价格上涨的时点趋于一致。

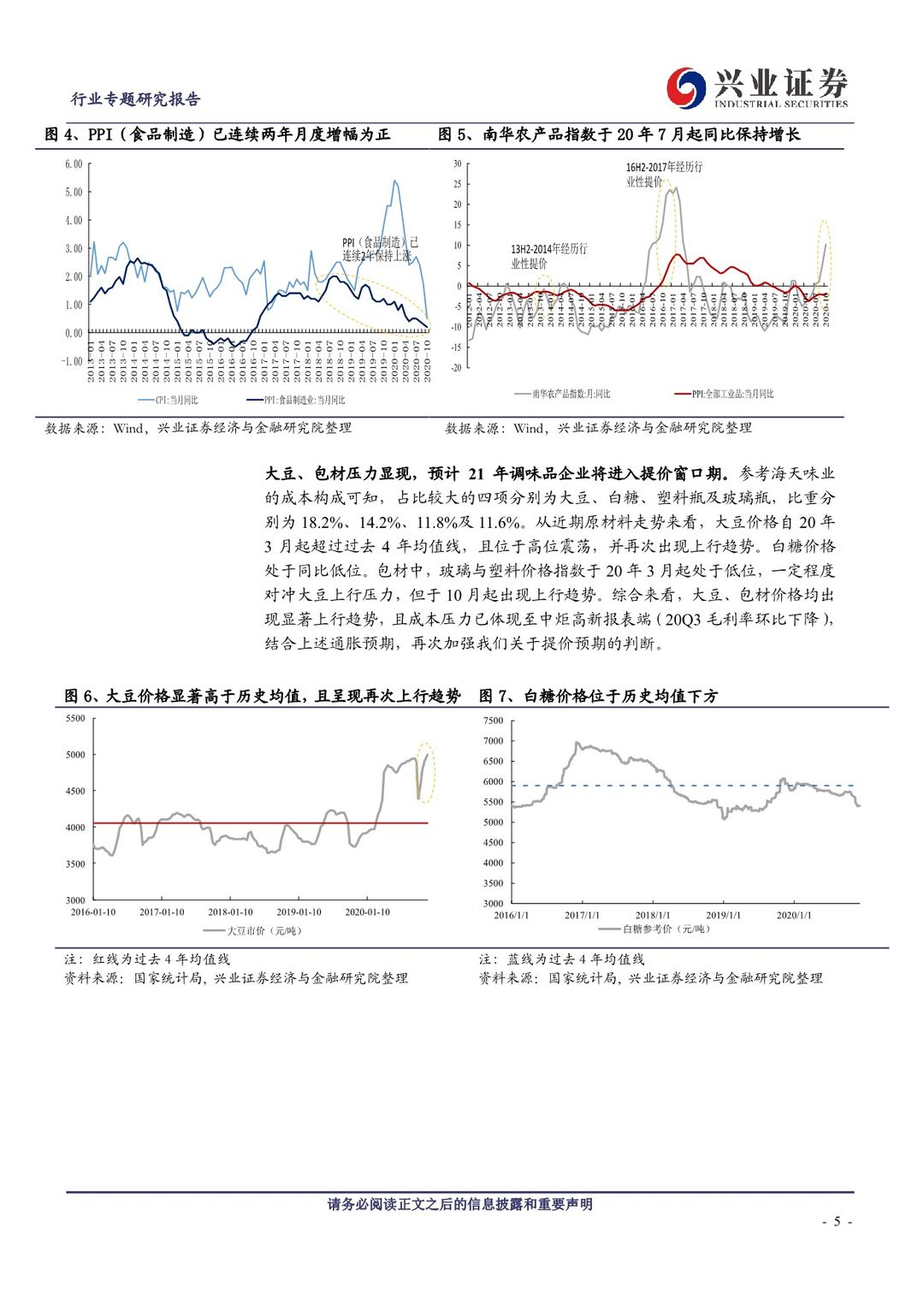

成本压力起,调味品企业预计进入提价窗口期。PPI(食品制造)已连续两年保持月度同比增长,且南华农产品指数于7月起恢复正增,同时大豆、包材(塑料、玻璃)价格于10月起出现上行趋势,预计成本压力下调味品企业将步入提价窗口期。

调味品何以提价?

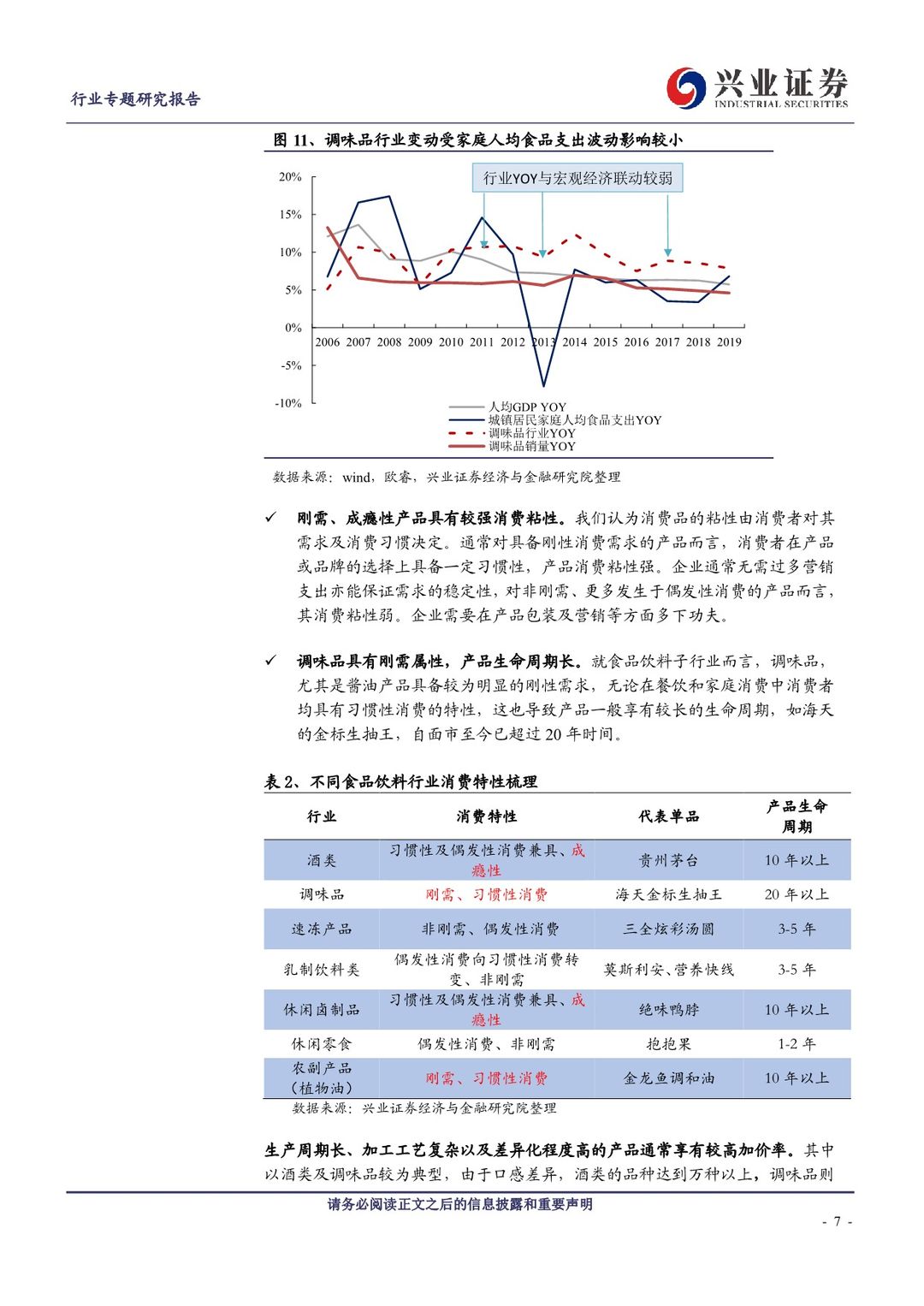

日常消费属性赋予其抗周期能力。复盘发现,2013年城镇居民家庭人均食品支出同比下降7.8%,调味品零售规模同比提升9.3%。其抗周期能力主要来自:1)刚需属性带来的消费粘性;2)日常及刚需性带来的较长产品生命周期。

生命周期、加工工艺、产品差异赋予其较高加价率。食品饮料板块纵向比较来看,生产周期长、加工工艺复杂以及差异化程度高的产品通常享有较高加价率。调味品企业加价率位居食品板块之首。

消费者对低价高频消费品提价的敏感度弱。从海天酱油历史销量及提价时点来看,2010、2012、2014及2017年提价时,销量同比分别增长18.6%、14.3%、6.5%及10.6%,保持正增。

提价后红利几何?

提价将持续释放企业业绩弹性,但个股存在幅度分化。毛利率方面,提价对于调味品企业毛利率的提振平均维持3-4个季度;净利率方面,提价红利平均维持2-4个季度,但提振幅度有明显分化。

股价影响多为短时上升,估值中枢上移后高企。从2016年中-2017年末调味品企业的股价表现来看,提价对于调味品企业的影响多为阶段性的。市值较小的企业上升斜率较大,反之则较为平缓。从PE(TTM)情况来看,提价对于估值的影响为中枢的显著上移,若后续叠加业绩提升的辅助,则较高的估值中枢则可高企。

盈利预测与投资建议:从预期来看,必选消费的“高基数”已多少体现在股价中。我们倾向于认为在当下投资必选消费品时要重点分析竞争格局。从驱动力来看,21年提价及餐饮复苏为增长主要驱动,其中细分赛道多亮点。21Q1基础调味品低基数下收入弹性较大,复合调味品成长性延续外,此外关注提价对于股价及估值的催化。21Q2起预计关注点将切换至细分赛道的长期成长性,业绩兑现力强的个股将获青睐。高确定性享受高估值,事件催化看成本驱动的提价,重点推荐中炬高新、恒顺醋业、海天味业、涪陵榨菜等。

风险提示:宏观经济放缓,行业竞争加剧,产品升级进程、原材料涨幅低于预期,食品安全问题

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 调味品专题报告:提价二三事-20201209-兴业证券-15页(附PDF下载)