百强房企11月销售同增20.2%,销售韧性持续好于预期-20201207-国盛证券-19页(附PDF下载)

导读:

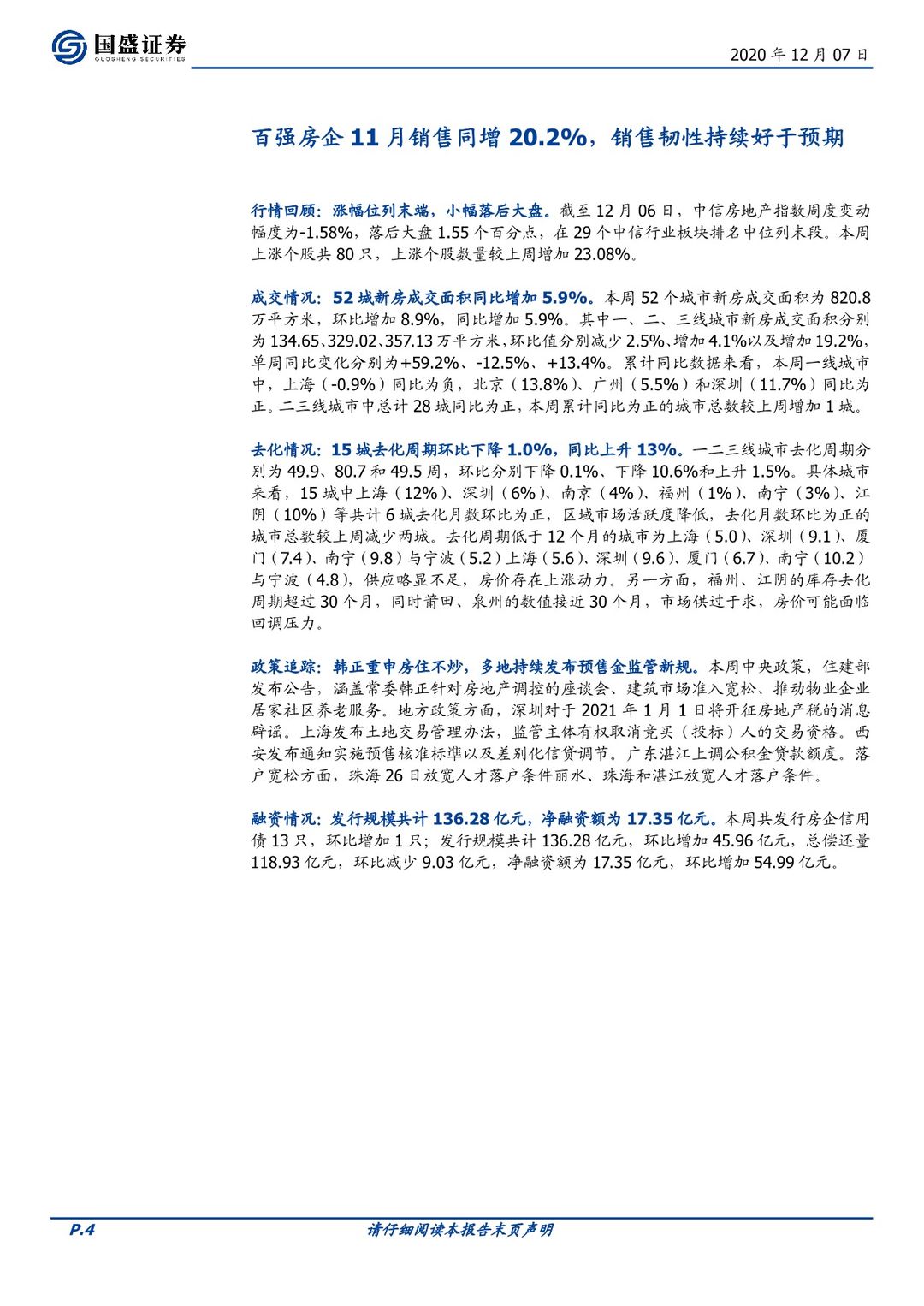

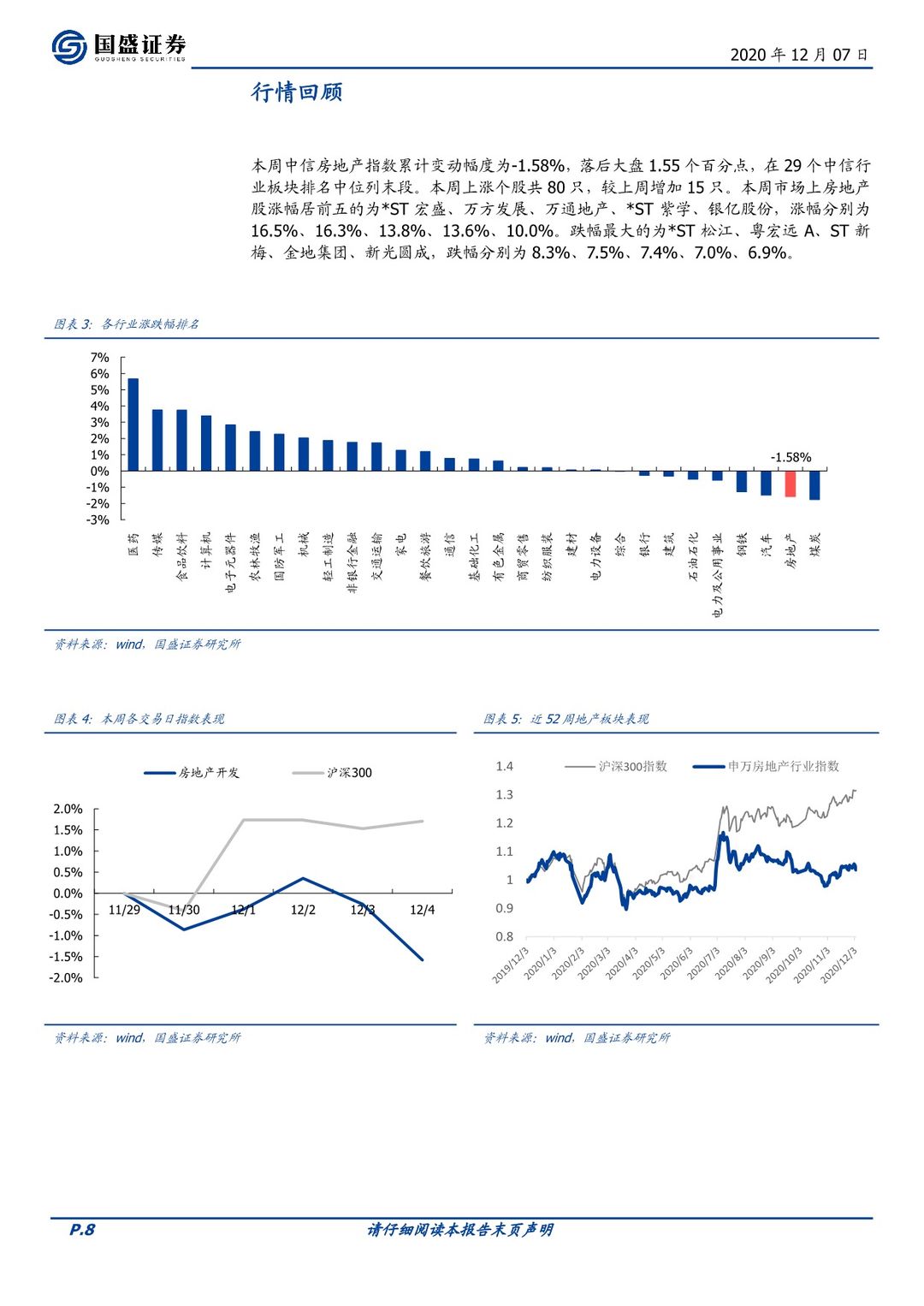

行情回顾:涨幅位列末端,小幅落后大盘。截至12月06日,中信房地产指数周度变动幅度为-1.58%,落后大盘1.55个百分点,在29个中信行业板块排名中位列末段。本周上涨个股共80只,上涨个股数量较上周增加23.08%。

成交情况:52城新房成交面积同比增加5.9%。820.8万平方米,环比增加8.9%,同比增加5.9%。其中一、二、三线城市新房成交面积分别为134.65、329.02、357.13万平方米,环比值分别减少2.5%、增加4.1%以及增加19.2%,单周同比变化分别为+59.2%、-12.5%、+13.4%。累计同比数据来看,本周一线城市中,上海(-0.9%)同比为负,北京(13.8%)、广州(5.5%)和深圳(11.7%)同比为正。二三线城市中总计28城同比为正,本周累计同比为正的城市总数较上周增加1城。

去化情况:15城去化周期环比下降1.0%,同比上升13%。一二三线城市去化周期分别为49.9、80.7和49.5周,环比分别下降0.1%、下降10.6%和上升1.5%。具体城市来看,15城中上海(12%)、深圳(6%)、南京(4%)、福州(1%)、南宁(3%)、江阴(10%)等共计6城去化月数环比为正,区域市场活跃度降低,去化月数环比为正的城市总数较上周减少两城。去化周期低于12个月的城市为上海(5.0)、深圳(9.1)、厦门(7.4)、南宁(9.8)与宁波(5.2)上海(5.6)、深圳(9.6)、厦门(6.7)、南宁(10.2)与宁波(4.8),供应略显不足,房价存在上涨动力。另一方面,福州、江阴的库存去化周期超过30个月,同时莆田、泉州的数值接近30个月,市场供过于求,房价可能面临回调压力。

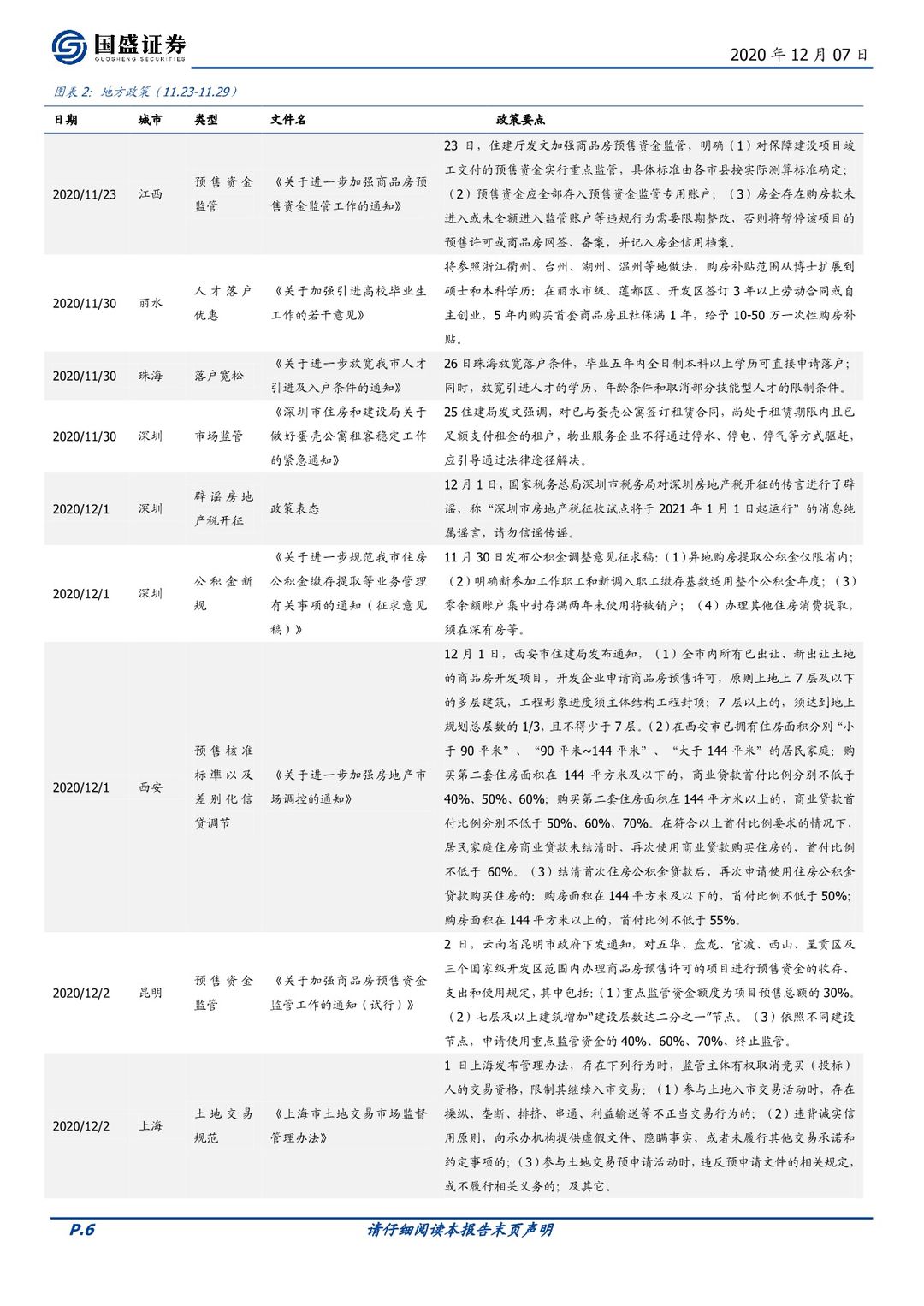

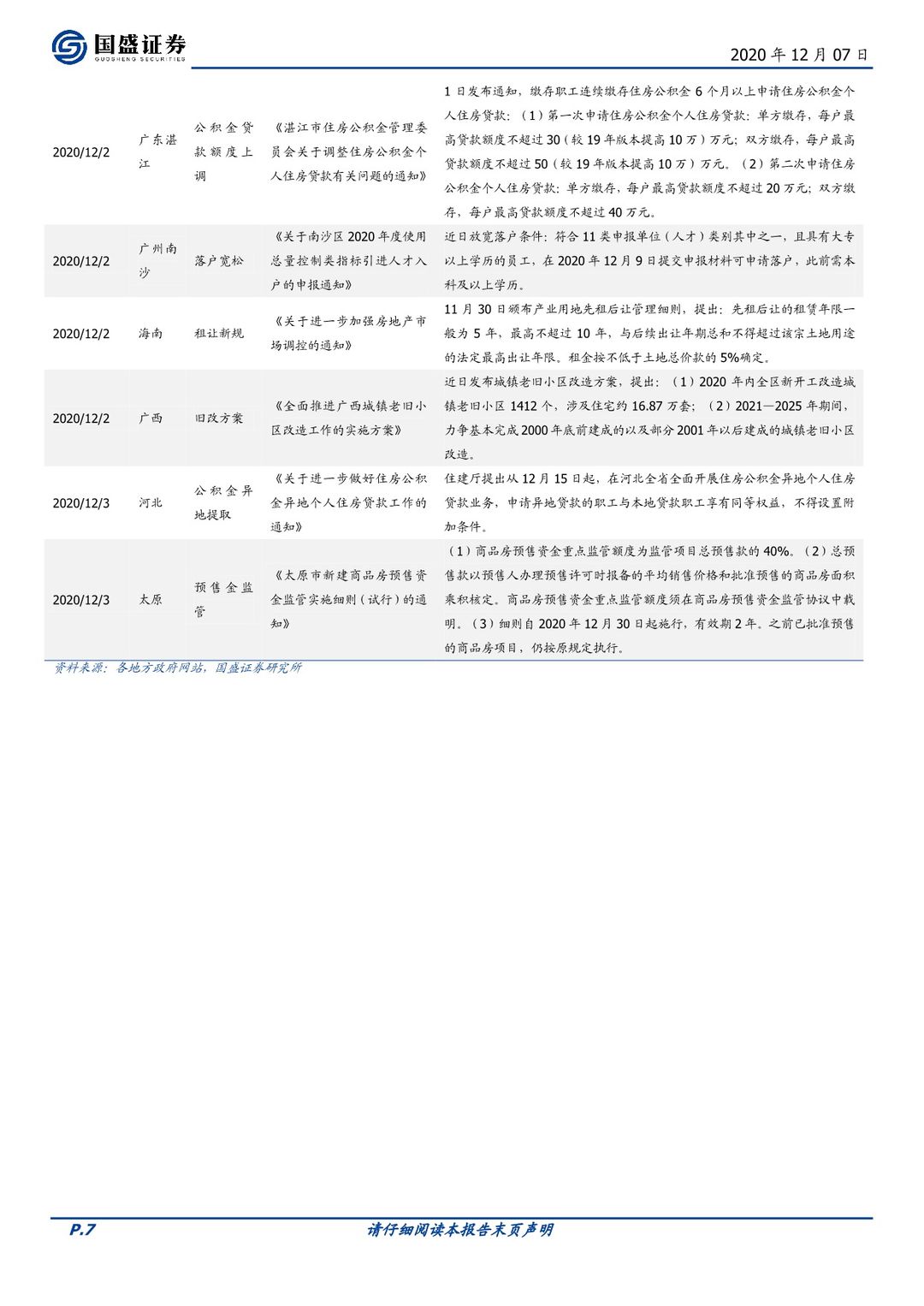

政策追踪:韩正重申房住不炒,多地持续发布预售金监管新规。本周中央政策,住建部发布公告,涵盖常委韩正针对房地产调控的座谈会、建筑市场准入宽松、推动物业企业居家社区养老服务。地方政策方面,深圳对于2021年1月1日将开征房地产税的消息辟谣。上海发布土地交易管理办法,监管主体有权取消竞买(投标)人的交易资格。西安发布通知实施预售核准标凖以及差别化信贷调节。广东湛江上调公积金贷款额度。落户宽松方面,丽水、珠海和湛江放宽人才落户条件。

融资情况:发行规模共计136.28亿元,净融资额1735亿元。本周共发行房企信用债13只,环比增加1只;发行规模共计136.28亿元,环比增加45.96亿元,总偿还量118.93亿元,环比减少9.03亿元,净融资额为17.35亿元,环比增加54.99亿元。

投资建议:本周北京销售持续翻番,持续四周的高增长。房地产板块估值仍处于低位,建议关注:1.经营稳健、现金流充裕、同时销售有一定增长潜力的龙头房企,如金地集团、保利地产、万科A;2.弹性较大、经营持续提升的成长型房企,如中南建设、金科股份、阳光城3.现金流优秀、运营能力逐渐得到市场认同从而估值提升的商业地产:华润臵地、新城控股、龙湖集团、大悦城;4.推荐关注经纪服务赛道龙头:贝壳、我爱我家、世联行。

风险提示:疫情影响超预期,销售超预期下行。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 百强房企11月销售同增20.2%,销售韧性持续好于预期-20201207-国盛证券-19页(附PDF下载)