2021年可转债年度策略:分化之年,博观约取-20201217-国盛证券-22页(附PDF下载)

导读:

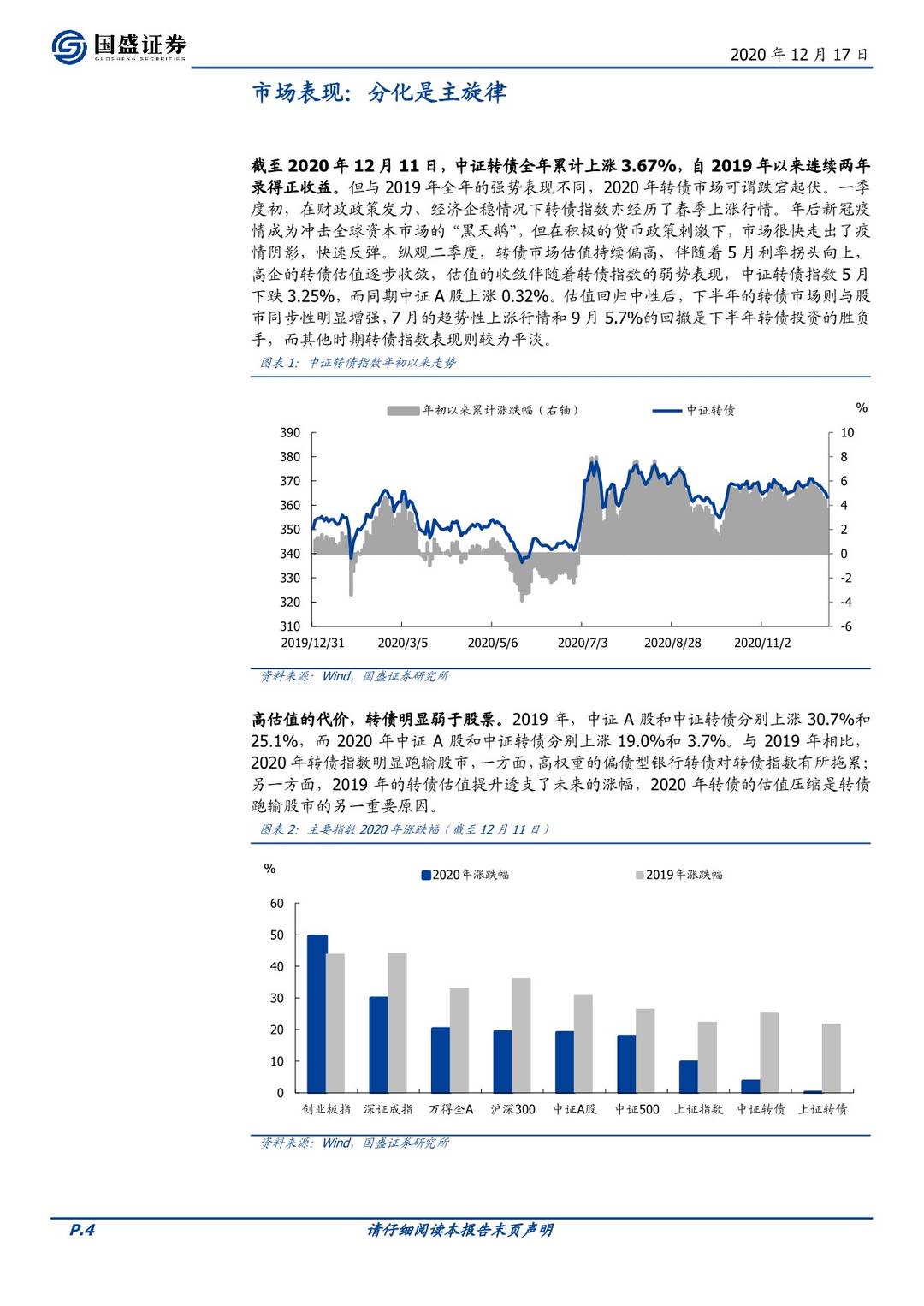

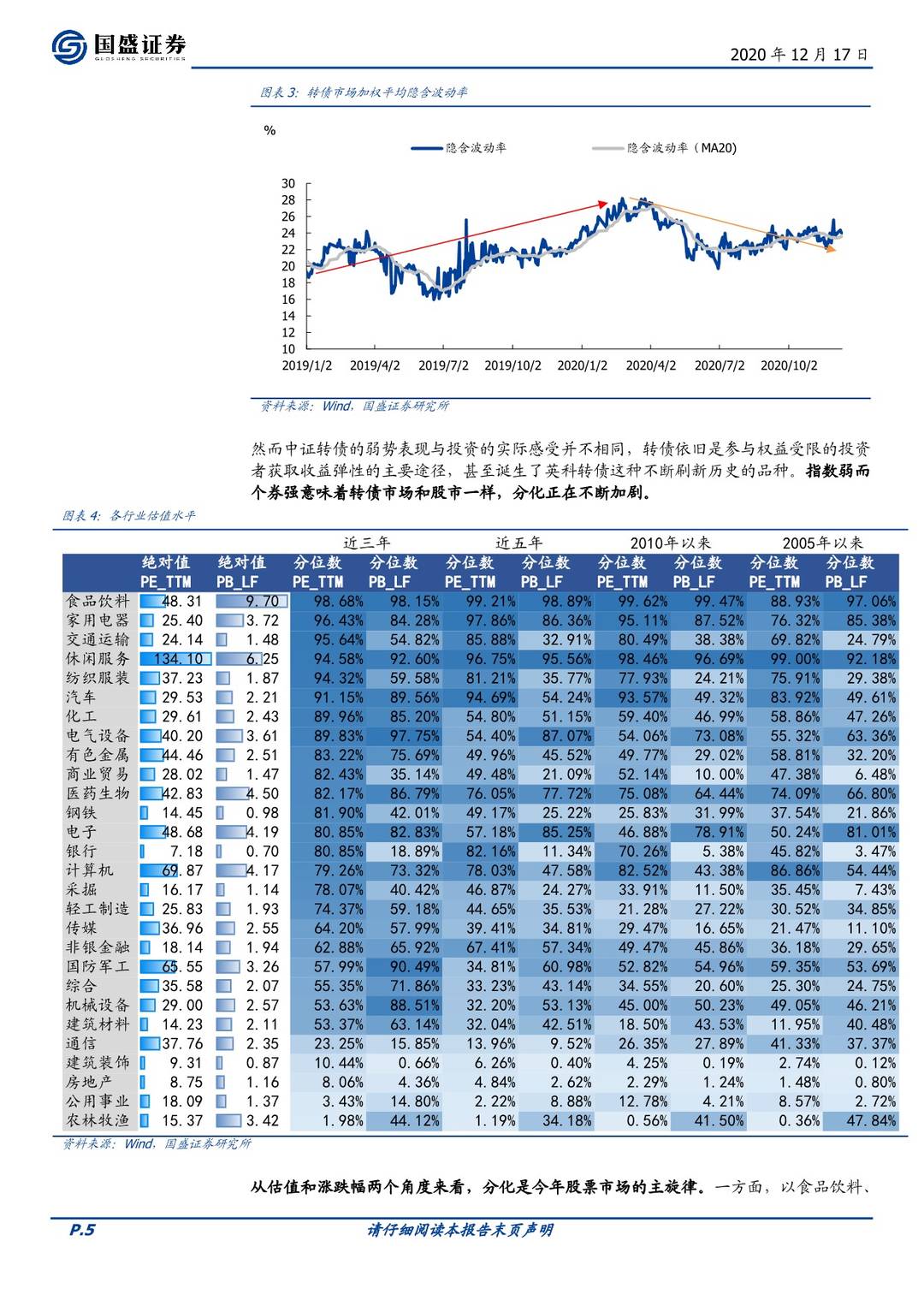

转债显著弱于权益,但持仓体验并不差。2019年,中证A股和中证转债分别上涨30.7%和25.1%,而2020年中证A股和中证转债分别上涨19.0%和3.7%。与2019年相比,2020年转债指数明显跑输股市, 然而中证转债的弱势表现与投资的实际感受并不相同,转债依旧是参与权益受限的投资者获取收益弹性的主要途径,甚至诞生了英科转债这种不断刷新历史的品种,指数弱而个券强意味着转债市场和股市一样,分化正在不断加剧。

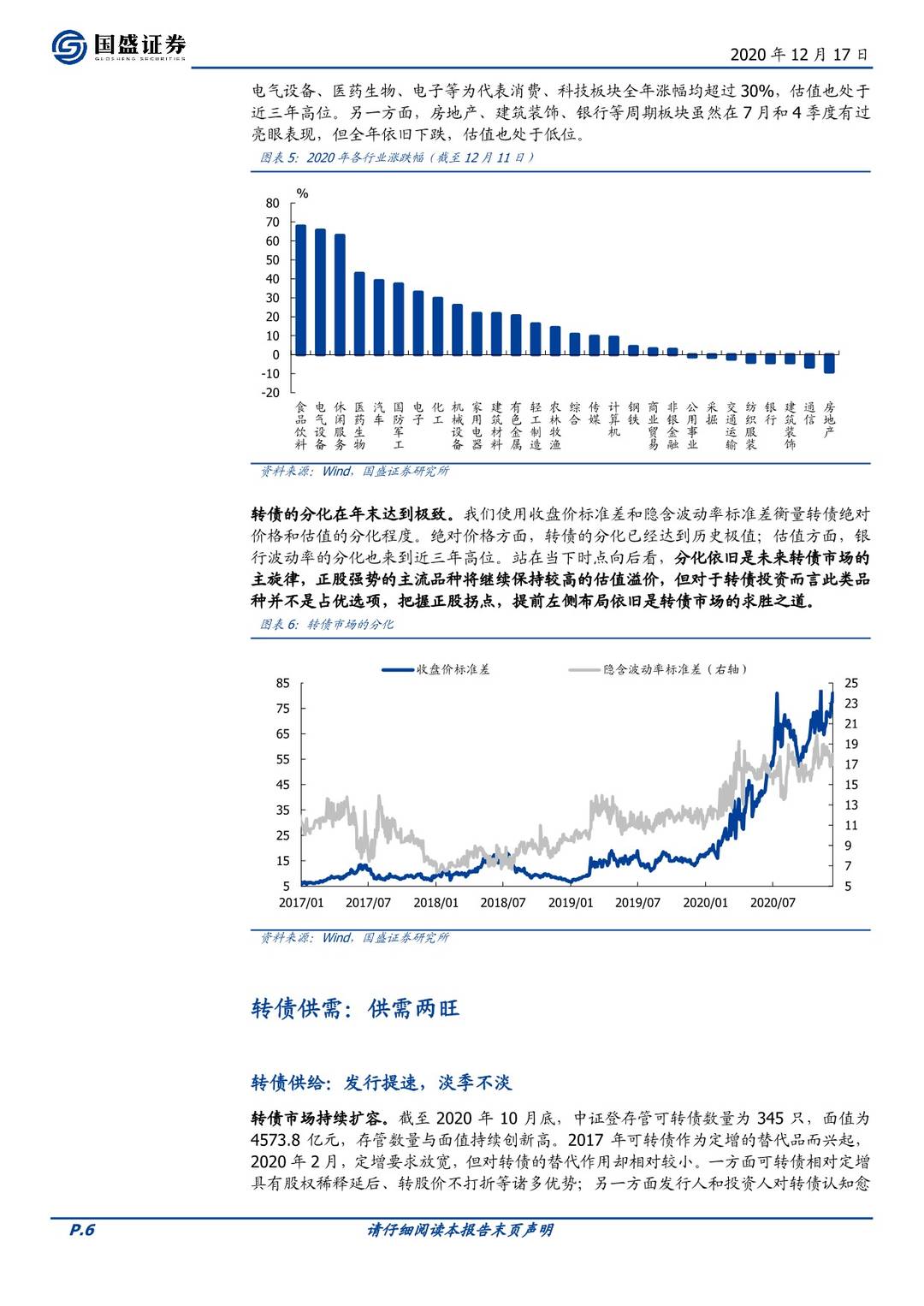

分化是主旋律。分化是今年股票市场的主旋律,转债市场也是如此,转债的分化在年末达到极致,收盘价标准差和隐含波动率标准差均来到近三年高位。站在当下时点向后看,分化依旧是未来转债市场的主旋律,正股强势的主流品种将继续保持较高的估值溢价,但对于转债投资而言此类品种并不是占优选项,把握正股拐点,提前左侧布局依旧是转债市场的求胜之道。

2021股市将主要由业绩驱动。截至12月11日,“万得全A(除金融、石油石化)市盈率倒数-10年期国债YTM”和“万得全A(除金融、石油石化)股息率-10年期国债YTM”分别处于历史上20%和40%分位数,从股债性价比角度来看,股票性价比不高,未来股债性价比有向中性回归的趋势。MI-PPI剪刀差难以继续走阔,流动性视角下股市明显估值趋于平稳,2021年股市会更加看重业绩驱动。

目前转债市场估值水平与股票市场趋势契合度较好,但供给冲击下存在下行压力。虽然隐含波动率处于近三年70%分位数,但当前隐含波动率与股票市场趋势较为匹配,转债市场的核心风险是股市表现不及预期。中期视角下,四季度和一季度是传统的转债供给旺季,供给冲击可能导致转债估值中枢下移,当然若供给冲击后的转债市场也将迎来配置机会。

股市不强+估值不低,转债配置更加注重安全边际。如前文所述,我们对2021年的股票市场并不悲观,但估值提升难以延续,股市上行将主要由业绩驱动;转债估值方面,目前转债估值处于近三年70%分位数,虽然目前估值与股市趋势价位匹配,但供给冲击下估值下行压力不小。股市不强+估值不低情况下,2021年转债难有指数性行情,但债券型基金配置转债增强收益的需求并未减弱,供需两旺格局下,预计明年一季度供给高峰后转债估值将继续回归平稳。配置思路上,第一,需要紧密跟踪转债估值相对股市趋势变化,通过阶段性的仓位调整控制回撤;第二,寻找基本面改善的品种,向基本面要收益。

转债择券需要以正股景气度为核心,同时兼顾股债性价比。对应到转债市场上,推荐景气度持续改善的顺周期和银行,此外市场空间广阔、成长性极强的光伏和新能源品种也值得关注。

风险提示:宏观经济复苏不及预期,货币政策收紧,固收+产品发行进度放缓。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年可转债年度策略:分化之年,博观约取-20201217-国盛证券-22页(附PDF下载)

_0001.jpg?x-oss-process=style/thumb)