通信行业2021年投资策略报告:波折中前行,关注确定性和成长性赛道-20201217-万联证券-36页(附PDF下载)

导读:

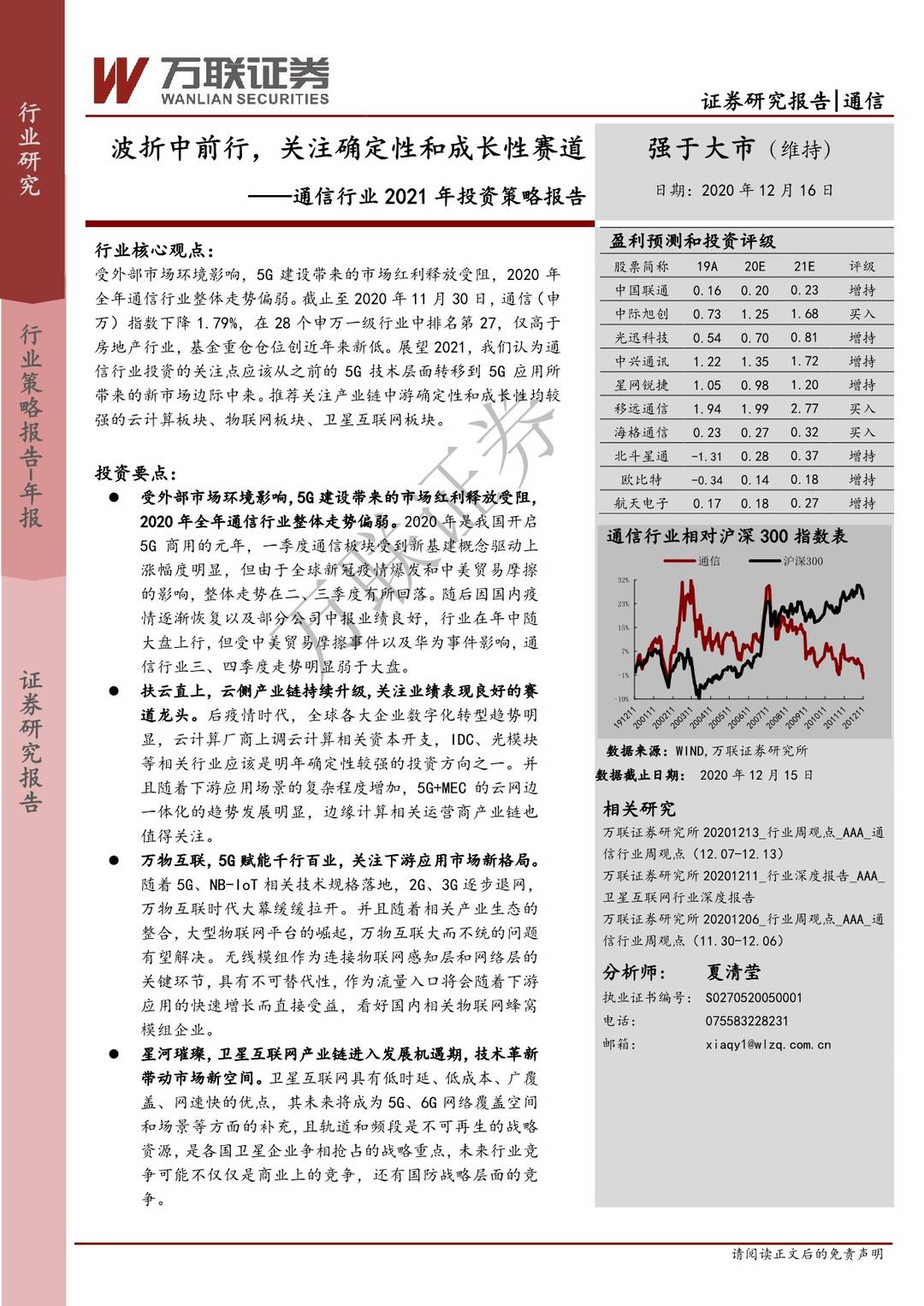

行业核心观点:

受外部市场环境影响,5G 建设带来的市场红利释放受阻,2020 年全年通信行业整体走势偏弱。截止至 2020 年 11 月 30 日,通信(申万)指数下降 1.79%,在 28 个申万一级行业中排名第 27,仅高于房地产行业,基金重仓仓位创近年来新低。展望 2021,我们认为通信行业投资的关注点应该从之前的 5G 技术层面转移到 5G 应用所带来的新市场边际中来。推荐关注产业链中游确定性和成长性均较强的云计算板块、物联网板块、卫星互联网板块。

投资要点:

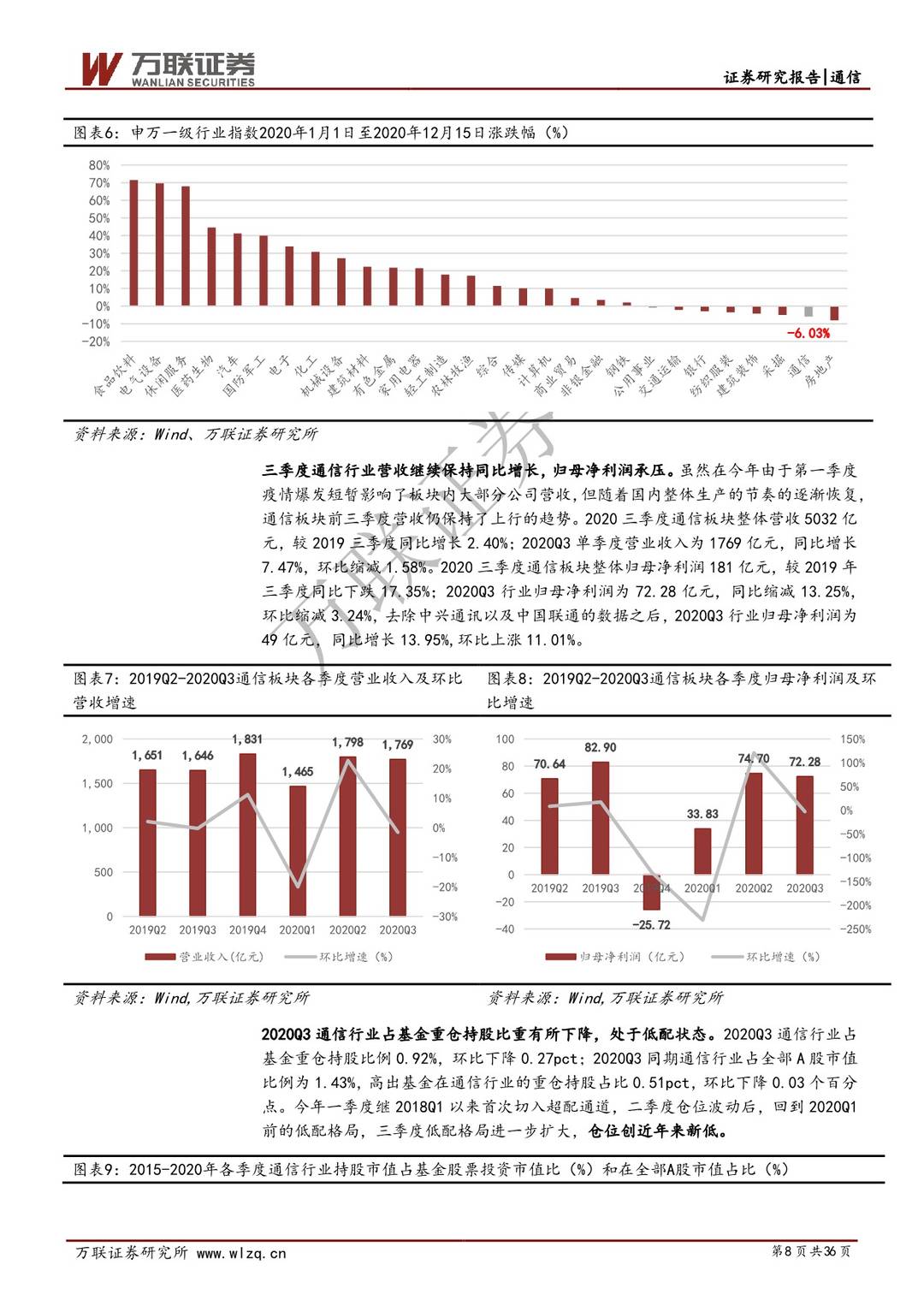

受外部市场环境影响,5G 建设带来的市场红利释放受阻,2020 年全年通信行业整体走势偏弱。2020 年是我国开启5G 商用的元年,一季度通信板块受到新基建概念驱动上涨幅度明显,但由于全球新冠疫情爆发和中美贸易摩擦的影响,整体走势在二、三季度有所回落。随后因国内疫情逐渐恢复以及部分公司中报业绩良好,行业在年中随大盘上行,但受中美贸易摩擦事件以及华为事件影响,通信行业三、四季度走势明显弱于大盘。

扶云直上,云侧产业链持续升级,关注业绩表现良好的赛道龙头。后疫情时代,全球各大企业数字化转型趋势明显,云计算厂商上调云计算相关资本开支,IDC、光模块等相关行业应该是明年确定性较强的投资方向之一。并且随着下游应用场景的复杂程度增加,5G+MEC 的云网边一体化的趋势发展明显,边缘计算相关运营商产业链也值得关注

万物互联,5G 赋能千行百业,关注下游应用市场新格局。随着 5G、NB-IoT 相关技术规格落地,2G、3G 逐步退网,万物互联时代大幕缓缓拉开。并且随着相关产业生态的整合,大型物联网平台的崛起,万物互联大而不统的问题有望解决。无线模组作为连接物联网感知层和网络层的关键环节,具有不可替代性,作为流量入口将会随着下游应用的快速增长而直接受益,看好国内相关物联网蜂窝模组企业。

星河璀璨,卫星互联网产业链进入发展机遇期,技术革新带动市场新空间。卫星互联网具有低时延、低成本、广覆盖、网速快的优点,其未来将成为 5G、6G 网络覆盖空间和场景等方面的补充,且轨道和频段是不可再生的战略资源,是各国卫星企业争相抢占的战略重点,未来行业竞争可能不仅仅是商业上的竞争,还有国防战略层面的竞争。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 通信行业2021年投资策略报告:波折中前行,关注确定性和成长性赛道-20201217-万联证券-36页(附PDF下载)