有色金属行业2021年年度投资策略报告:新一轮景气可持续,与时迁移把握成长-20201216-万联证券-36页(附PDF下载)

导读:

行业核心观点:

即使周期上行,投资者还是对工业金属的可持续性存在疑虑。我们相信无论是资本开支持续低位的铜矿,还是电解铝产能封顶背景下产业链利润趋势性向冶炼环节分配,供给都在系统性降低,波动弱化行稳致远;且当前周期上行,优质公司业务增长、能力提升,兼具beta与alpha属性。

投资要点:

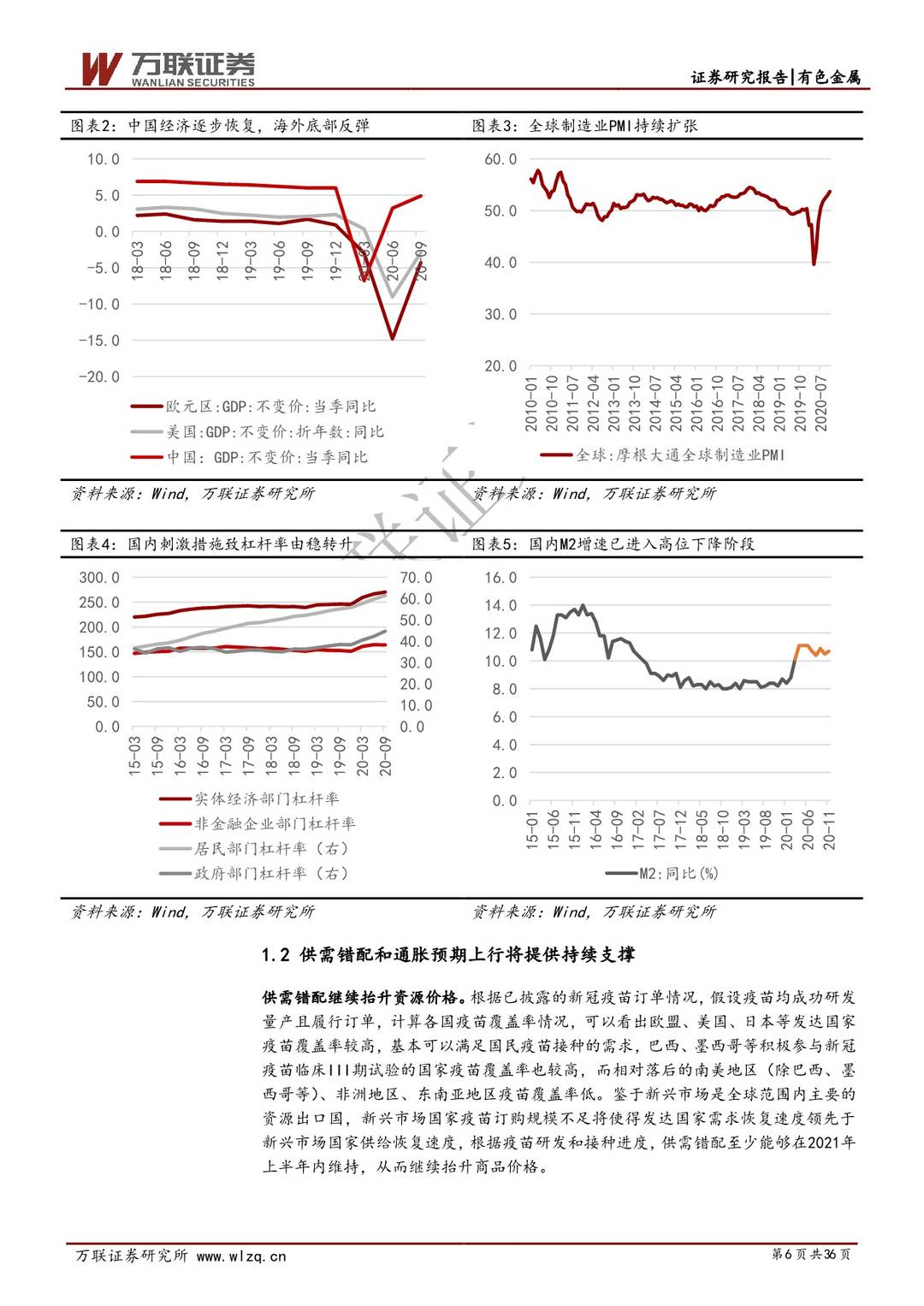

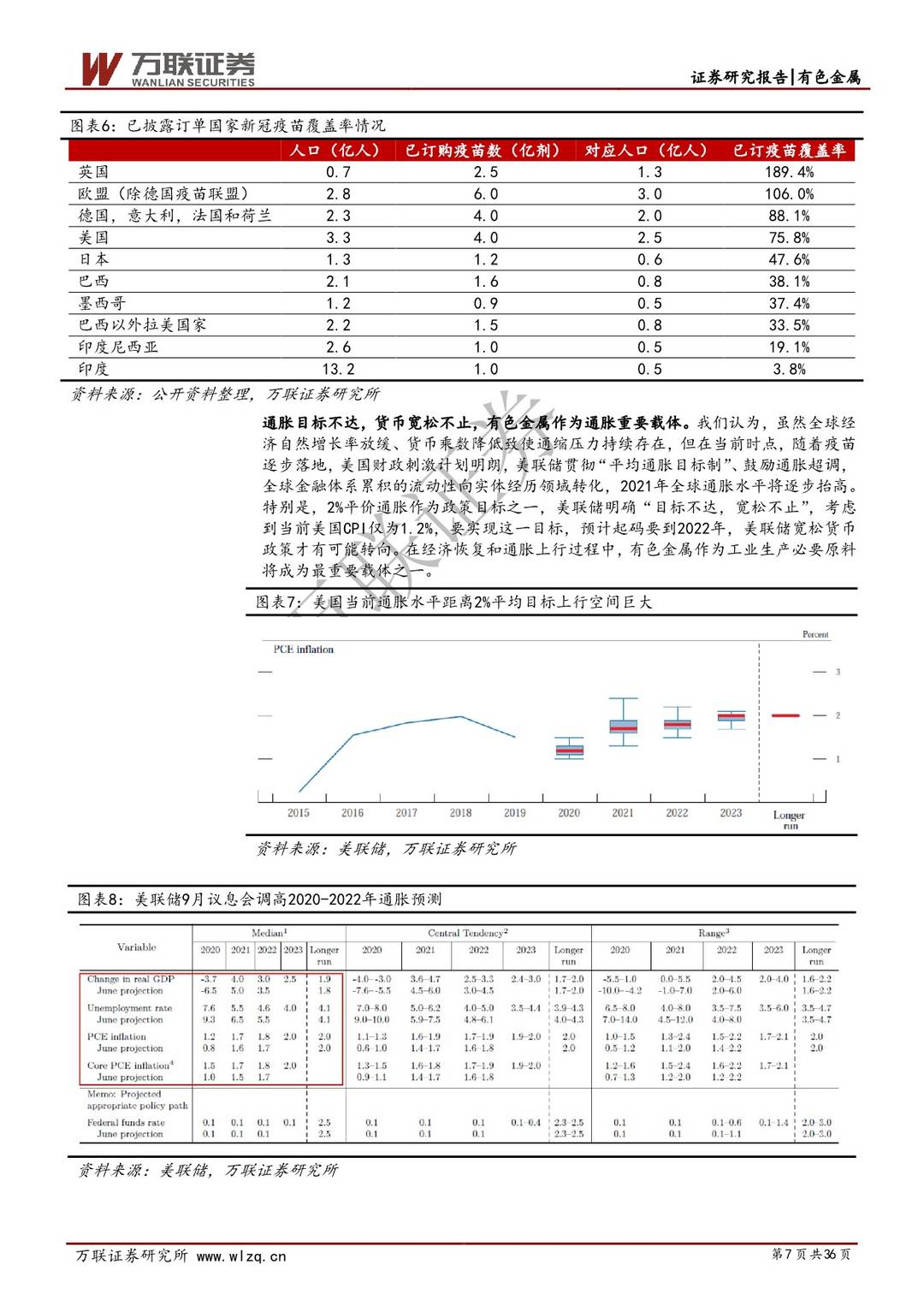

有色开启新一轮景气,供需错配和通胀预期上行提供持续支撑:20年下半年开始,行业在疫情影响财政和货币刺激下开启新一轮上涨周期,性质上与09-10年类似;但由于中国率先恢复、杠杆率束缚下刺激政策边际退出,且全球财政和货币政策空间缩小,本轮涨幅预计不及09-10年。展望未来,供需错配和通胀预期上行将持续支撑有色周期表现。资券源国疫苗订购规模不足,发达国家需求增长快于资源国供给恢复,供需错配至少维持至21年上半年;美联储2%平价通胀“目标不达,宽松不止”,而当前美国CPI仅为1.2%,美宽松货币政策起码维持至22年。

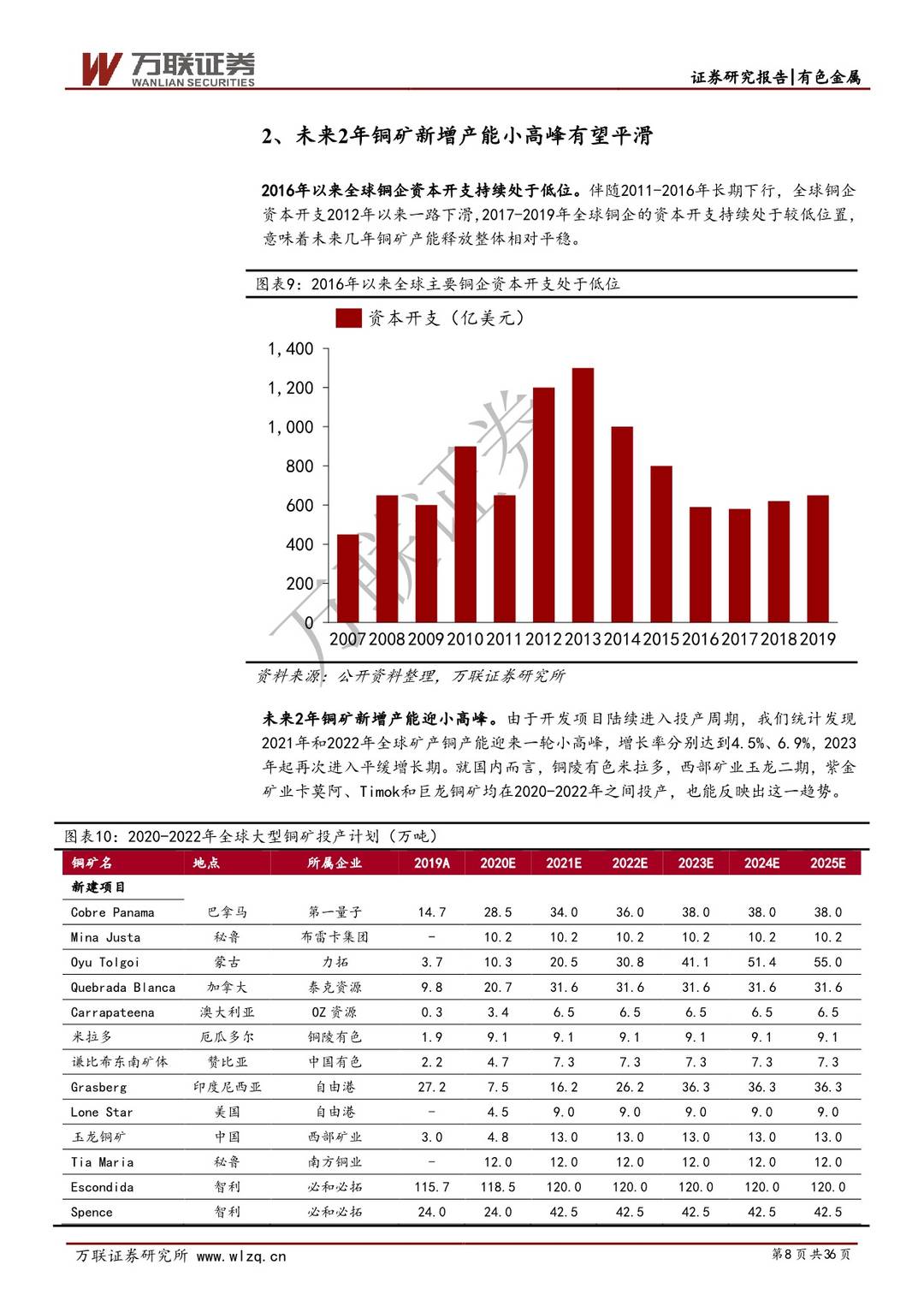

未来 2 年铜矿新增产能小高峰有望平滑:2016 年以来铜企资本开支持续处于低位,2021-2022 年全球矿产铜新增产能迎来一轮超经济增长小高峰,产能投放角度可能确实并不支持商品价格的中期上涨;但在行业整体供需错配、通胀预期上行背景下,铜矿新增产能小高峰有望平滑,铜价中期有支撑,短期受益于低位库存。

电解铝高盈利或维持,长期格局改善:受复产和新投产影响, 21 年电解铝平均运行产能相比 20 年增长 8.4%,供给端确实有一定压力;从成本端看,虽然目前氧化铝价格处于国内高成本产能成本区间,但氧化铝过剩格局没有改变,价格缺乏上行基础,预计氧化铝价格以稳为主,电解铝盈利能力应无忧。特别是 2021 年后,电解铝产能封顶,供给端氧化铝资源相对而言本身并不稀缺、全球低成本竞争持续进行,电解铝冶炼在铝产业链中更具话语权,行业格局改善,高盈利能力有望长期维持。

未来2年锂周期温和复苏,2023年起或加速向上:我们逐一分析汇总全球锂资源和锂盐加工项目,发现由于产能普遍退出和开工不满、投资不足的影响,未来5年产量预计按年增12%,需求量则受益于电动车加速渗透按年增24%。当前需求已达低成本项目产量,22年需求达到中低成本项目45.7万吨碳酸锂产能,锂周期将温和复苏,22年前锂盐价格涨幅或在30%左右;23年起全行业供需关系逆转,锂周期或加速向上。

黄金慢牛行情:美国10年期国债收益率隐含通胀预期已超1.9%,实现通胀目标需未来通胀率上行至3%持续1年左右,通胀预期还有较大空间;但由于美国10年期国债名义收益率已降至1%以下,通胀和名义收益率或在疫后复苏期间同步上行,实际利率下行空间缩小,2021年黄金应预计随实际利率走低震荡缓涨。

顺周期推荐成长个股,上调评级至“强于大市”:板块估值具备吸引力,周期上行和企业业务增长、能力提升提供推力,我们看好有色板块2021年相对和绝对收益。顺周期推荐相关成长性公司,包括锂电材料板块赣锋锂业,工业金属中矿产铜板块西部矿业等,电解铝板块云铝股份以及矿产金板块赤峰黄金。

风险提示:经济恢复不及预期;宽松政策转向;行业格局改善不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 有色金属行业2021年年度投资策略报告:新一轮景气可持续,与时迁移把握成长-20201216-万联证券-36页(附PDF下载)