2021年机械行业策略报告:确定的“制造”、成长的“智造”-20201215-银河证券-42页(附PDF下载)

导读:

核心观点

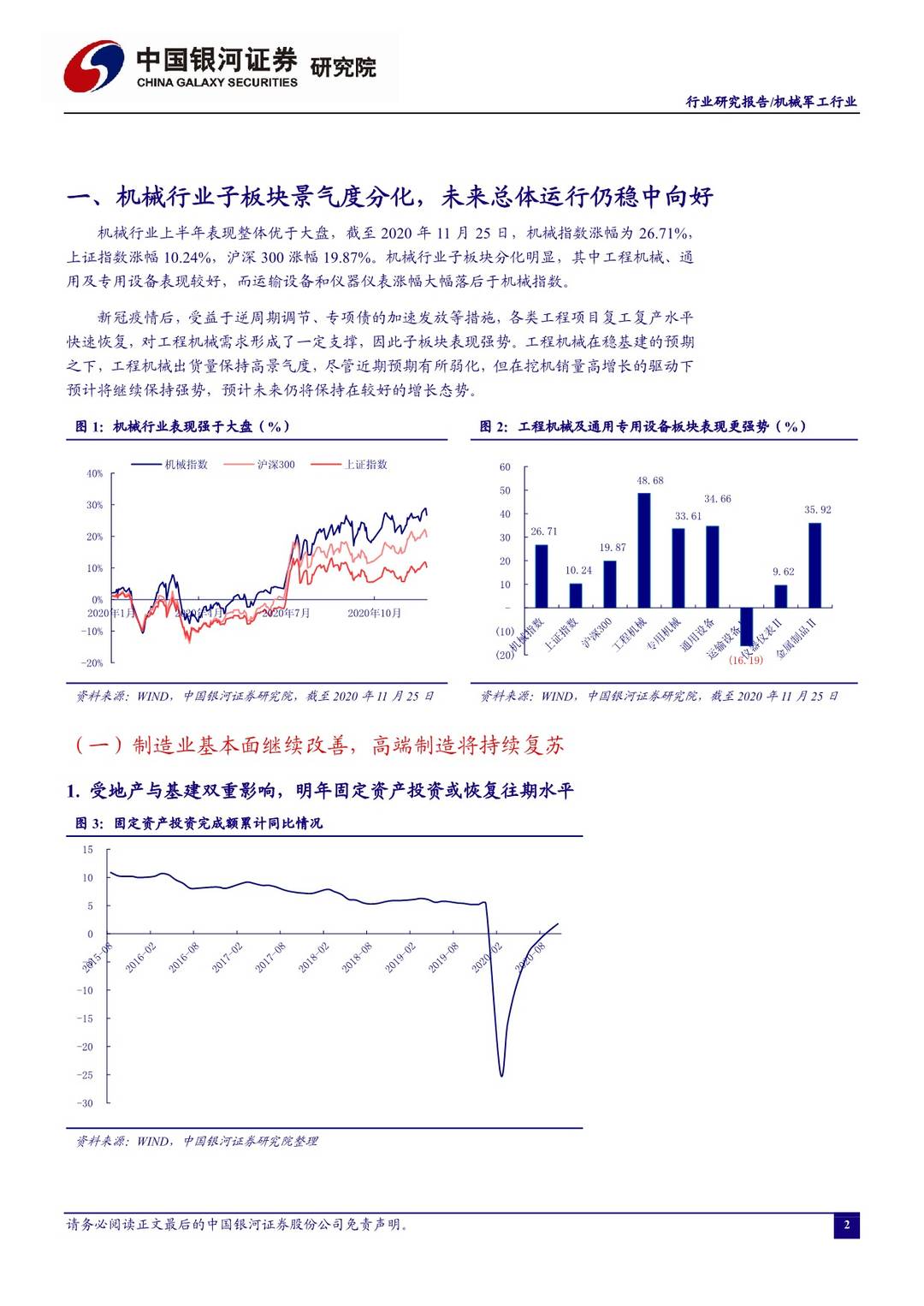

疫情冲击弱化,业绩复苏快, 2021 年整体仍稳中向好。 展望 2021年,我们依然看好在基建和地产投资驱动下确定性较高的工程机械板块; 并推荐受益于高端制造投资景气度向上,自动化改造积极性提升的子行业工业机器人;同时推荐业绩稳定估值偏低,受益于新基建城际、 市域轨交广阔发展空间的轨交板块。

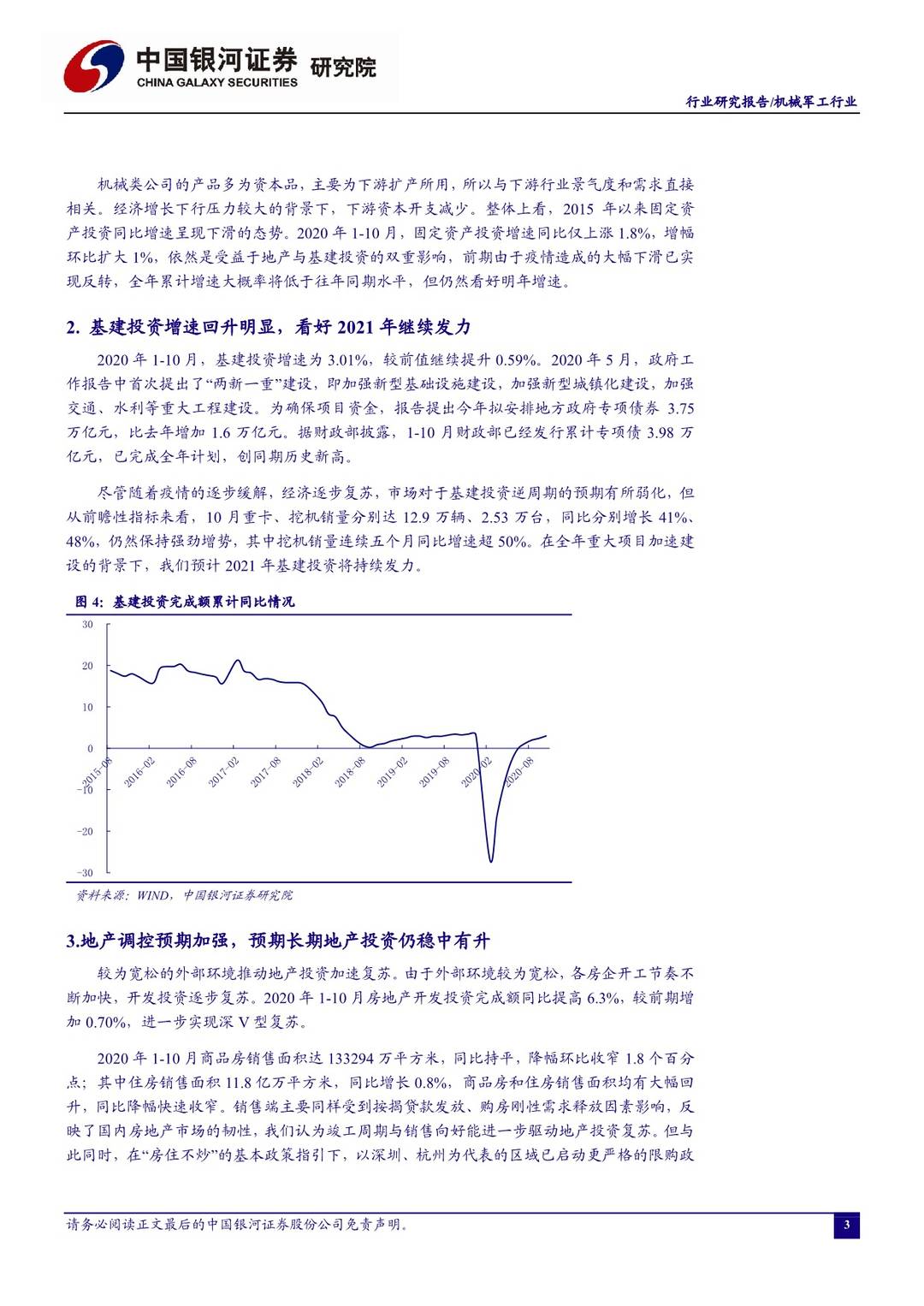

基建及地产双驱动,工程机械 2021 年确定高。 在稳投资、稳增长的目标下, 我们预计 2021 年基建将继续发力,成为核心的增长动能。 叠加政府工作报告中提出“两新一重”的建设,推进重大工程建设提速,加速城镇化将开启新内需空间。我们预计工程机械板块 2021 年仍具有较高确定性,国产中高端产品竞争力逐步提升,行业龙头份额稳步增长。我们继续看好工程机械行业龙头三一重工( 600031.SH)及核心零部件供应商恒立液压( 601100.SH) 。

中国工业机器人产量增速呈 V 型走势, 预计 2021 年仍有望强势回升。 我国在工业快速发展的同时,老龄化问题逐步凸显,制造业劳动成本也逐年提升,因此我国工业机器人密度快速提高至 140 台/万名工人。长期来看, 随着我国工业机器人下游产业升级、汽车制造业和 3C制造业发展潜力巨大,我们认为国内工业机器人行业仍处于高速增长阶段,工业机器人密度在未来几年有望翻倍增长。我们推荐国内工业机器人标杆企业埃斯顿( 002747.SZ)和机器人( 300024.SZ)。

随着“新基建”推进,轨交设备或重回视野。 作为稳经济的重要措施之一,预计 2021 年铁路投资大概率保持坚挺。由于我国高铁客运量持续快速增长,动车组保持高负荷运行,我们预计到 2022 年高级修市场规模将超过 340 亿元,动车组高级修市场规模已步入新的阶段。另一方面,随着“新基建”的逐步推进,我国各城市轨道交通占公共交通比例,以及一二线城市轨交密度有望向国际领先水平看齐, 我们预计未来城市轨道里程可以保持两位数以上的增长速度。 我们推荐轨交控制系统公司中国通号( 688009.SH),建议关注地铁信号系统龙头,研发铁路互联互通系统的交控科技( 688015.SH)等。

风险提示: 基建投资低于预期的风险,房地产政策紧缩的风险,自动化改造不及预期的风险,设备出口不及预期的风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021年机械行业策略报告:确定的“制造”、成长的“智造”-20201215-银河证券-42页(附PDF下载)