A股港股市场数据周报:外部事件短暂冲击港股-20201214-兴业证券-23页(附PDF下载)

导读:

投资要点

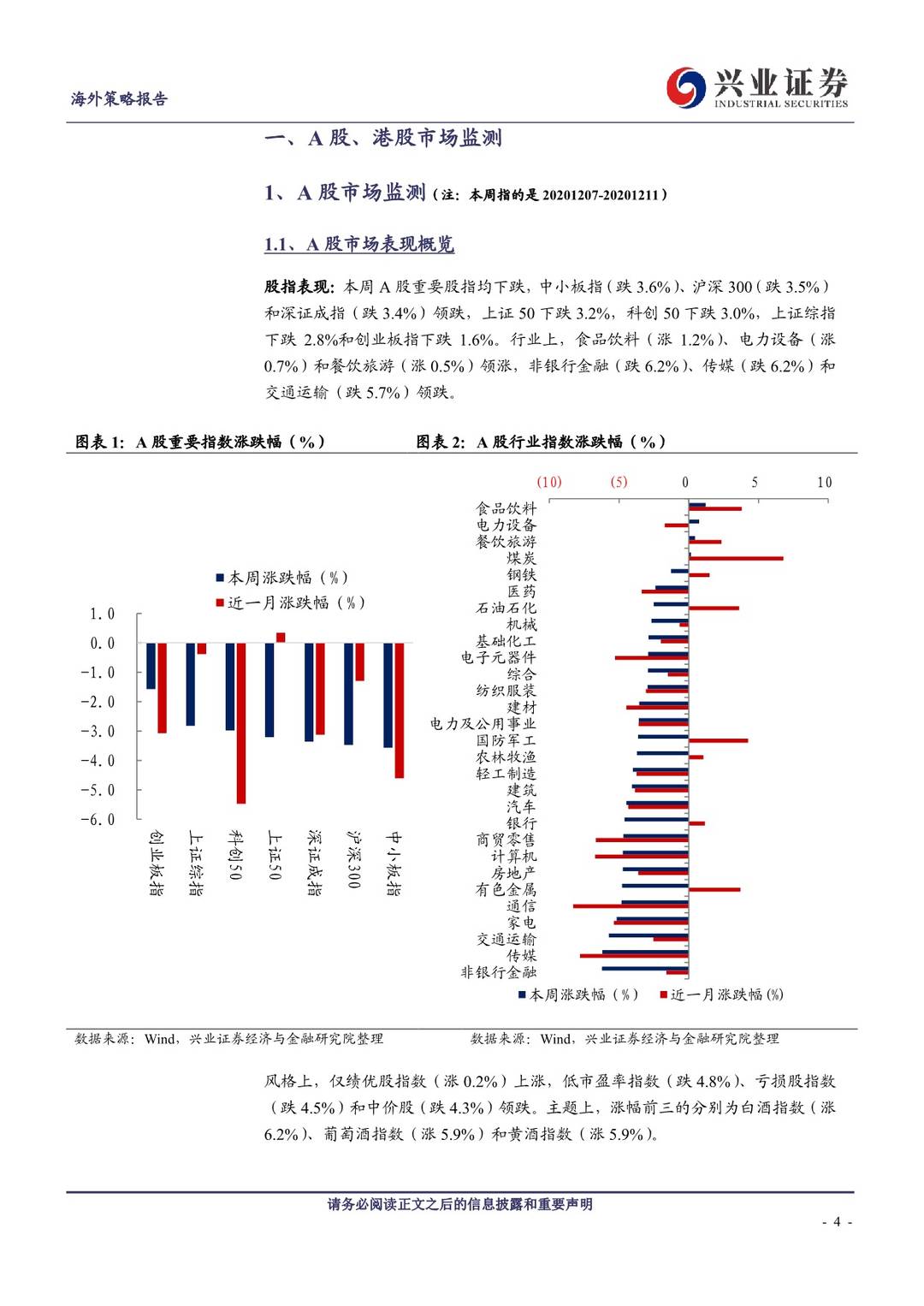

1、A股市场综述(注:本周A股指的是20201207-20201211)

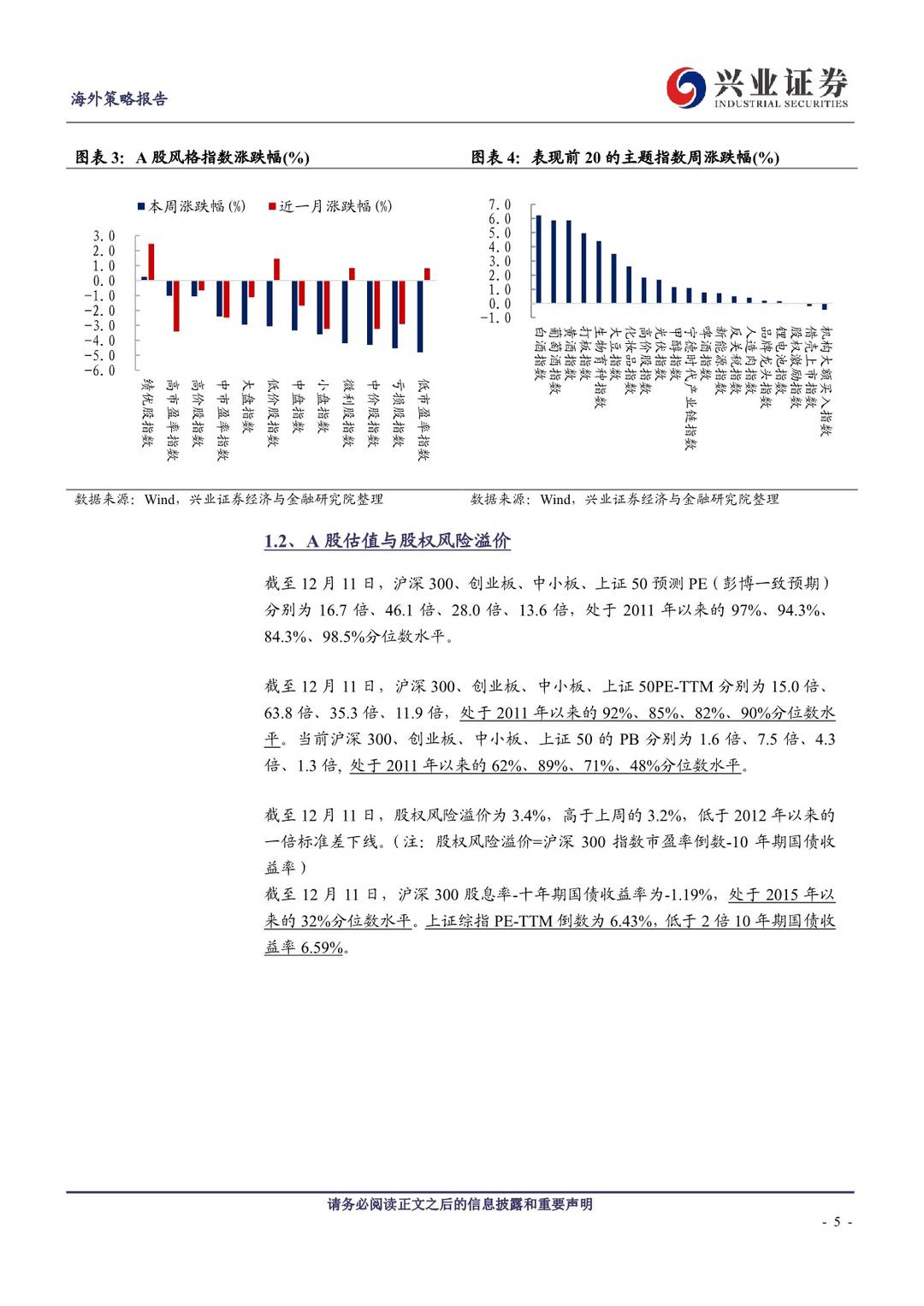

股指表现:本周A股重要股指均下跌,中小板指(跌3.6%)、沪深300(跌3.5%)和深证成指(跌3.4%)领跌,上证50跌3.2%,科创50跌3.0%,上证综指跌2.8%,创业板指跌1.6%。行业上,食品饮料、电力设备和餐饮旅游领涨,非银行金融、传媒和交通运输领跌。

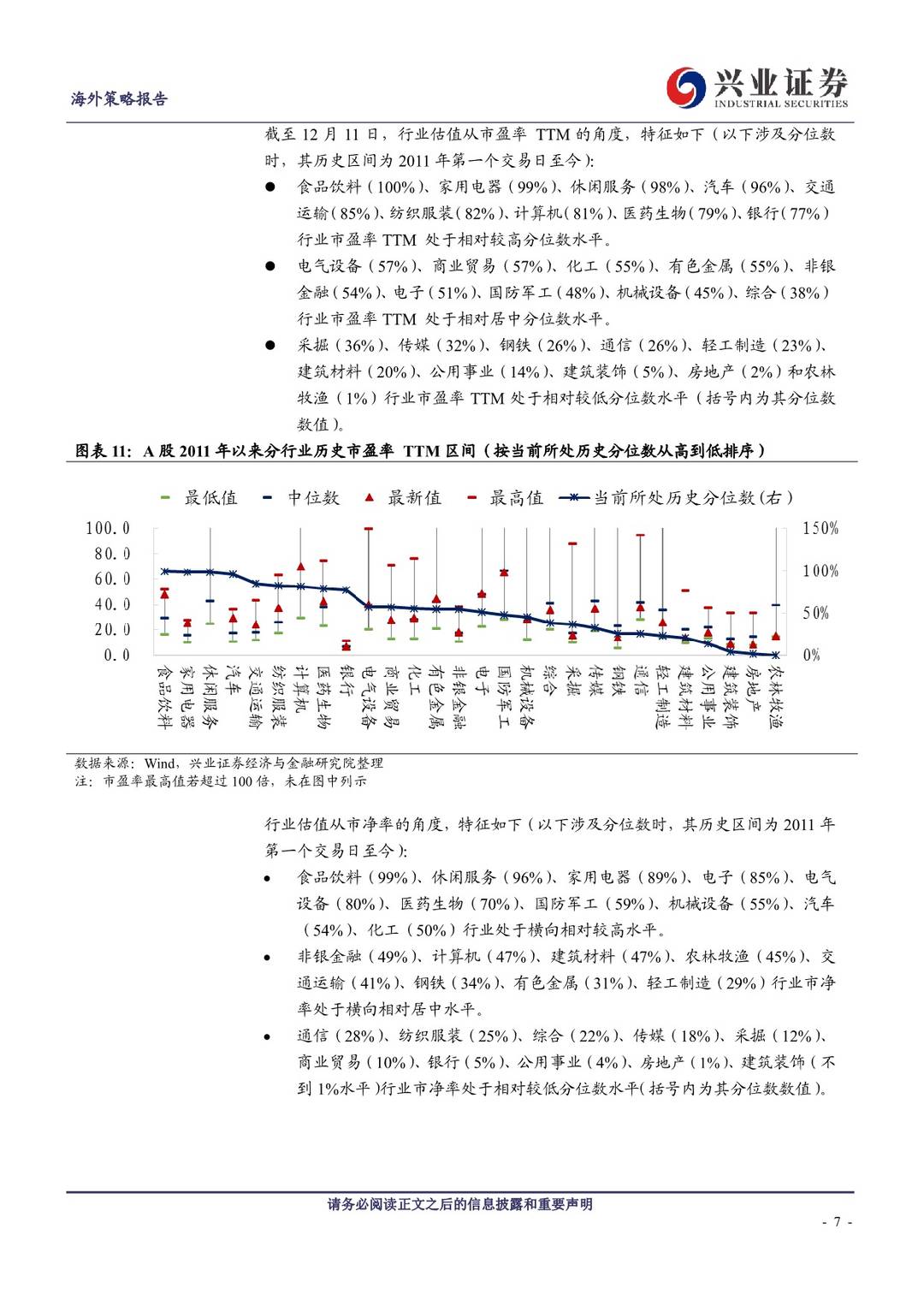

估值水平:行业估值从PE-TTM角度来看,建筑材料(20%)、公用事业(14%)、建筑装饰(5%)、房地产(2%)和农林牧渔(1%)处于2011年以来相对较低分位数水平。周期行业中,当前PE-TTM相较于2017年高值所处百分位水平特征如下:交运(87.3%)、电气设备(86.7%)、非银金融(77.1%)、化工(64.4%)、商贸(54.1%)、轻工制造(50.4%)、有色金属(47.1%)、房地产(40.4%)、机械设备(37.6%)、采掘(19.8%)、钢铁(17.6%)。

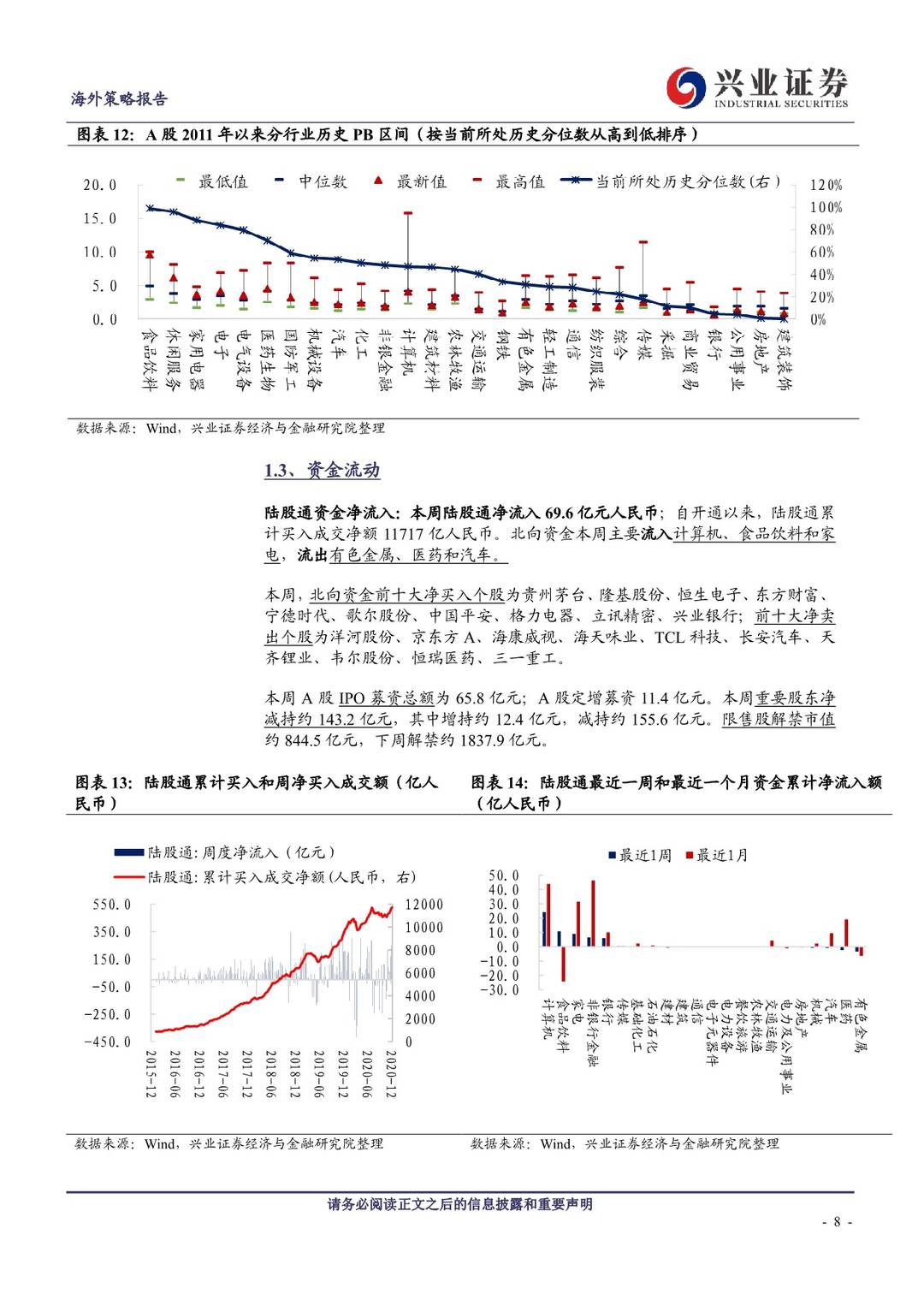

资金流动:本周陆股通净流入69.6亿元人民币。北向资金本周主要流入计算机、食品饮料和家电,流出有色金属、医药和汽车。本周A股IPO募资总额为65.8亿元;A股定增募资11.4亿元。本周重要股东净减持约143.2亿元,其中增持约12.4亿元,减持约155.6亿元。限售股解禁市值约844.5亿元,下周解禁约1837.9亿元。

投资者情绪:1)A股日均换手率从上周的1.28%下降至1.17%,高于近五年以来的中位数水平;2)截至12月11日,涨停家数/跌停家数比(10日移动平均)为6.9,处于2013年以来的65%分位数水平。

本周央行通过公开市场操作净回笼500亿元人民币。货币市场利率:截至12月11日,7天银行间质押式回购加权利率上升1bp至2.34%;SHIBOR隔夜利率上升34.5bp至1.43%,3个月利率下降6.7bp至3.02%。

人民币汇率:本周离岸人民币兑美元汇率下降0.33%,截至12月11日,美元兑人民币汇率为6.5463。

2、港股市场综述(注:本周指的是20201207-20201211)

股指表现:本周,除恒生科技(涨1.6%)外,港股重要指数均下跌。恒生小型股(跌2.2%)、恒生中型股(跌1.8%)和恒生国指(跌1.6%)领跌,恒指跌1.2%、恒生综指跌1.2%、恒生大型股跌1.1%。行业上,仅恒生资讯科技业和非必需性消费业上涨,电讯业、金融业和能源业领跌。

估值水平:12月11日,恒指预测PE(彭博一致预期)为14.3倍,处于2005年7月以来的3/4分位数附近;恒生国指预测PE为10.5倍,处于2005年7月以来的中位数和3/4分位数之间。

资金流动:本周港股通资金净流入63亿人民币,南向资金主要流向计算机、电子元器件和食品饮料,流出非银行金融、医药和银行。据彭博口径,本周主要投资于香港的股票型ETF中,资产总值前十大ETF净流出资金2.8亿美元。截至本周五,AH溢价指数为143.4,略高于上周的143.0,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

投资者情绪:截至本周五,恒生波指为17.7,高于上周五的17.4,处于2012年以来的47%分位数水平;主板周平均卖空成交比为12.0%,低于上周的12.4%。货币市场利率:截至12月11日,相较于上周五,本周HIBOR隔夜利率上升0.2bp至0.05%,7天利率上升2.9bp至0.09%,1个月利率上升4.6bp至0.25%。汇率市场:截至12月11日,美元兑港元汇率为7.7513。彭博巴克莱中资美元债各等级回报指数:本周彭博巴克莱中资美元债回报指数涨0.41%至207.6;投资级回报指数涨0.43%至186.2;高收益回报指数涨0.36%至259.3。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » A股港股市场数据周报:外部事件短暂冲击港股-20201214-兴业证券-23页(附PDF下载)