债券策略周报:聚焦政策特征与走向-20201213-华泰证券-26页(附PDF下载)

导读:

核心观点

今年的政策特征是以政策确定性对冲疫情不确定性,货币救急、财政救穷、监管让位稳增长,明年政策上回归方向明确,但宜缓不宜急。对于债市而言意味着:资金面“不缺不溢”、利率债供给减少、需要提防融资条件弱化后债务风险暴露。债市在年底阶段大概率保持震荡格局,三月存单+超长利率债的哑铃型配置是近期表现最好的组合。理财“硬骨头”资产清理红线放宽不宜过度解读。操作上,三月存单+超长利率债保持,但暂不加码。信用债近日建议把握优质券错杀机会。息差水平尚可,但考虑到资金面不稳定等因素,保持杠杆策略中性。转债保持中低仓位,聚焦个券。

今年的政策特征:政策的确定性对冲疫情的不确定性

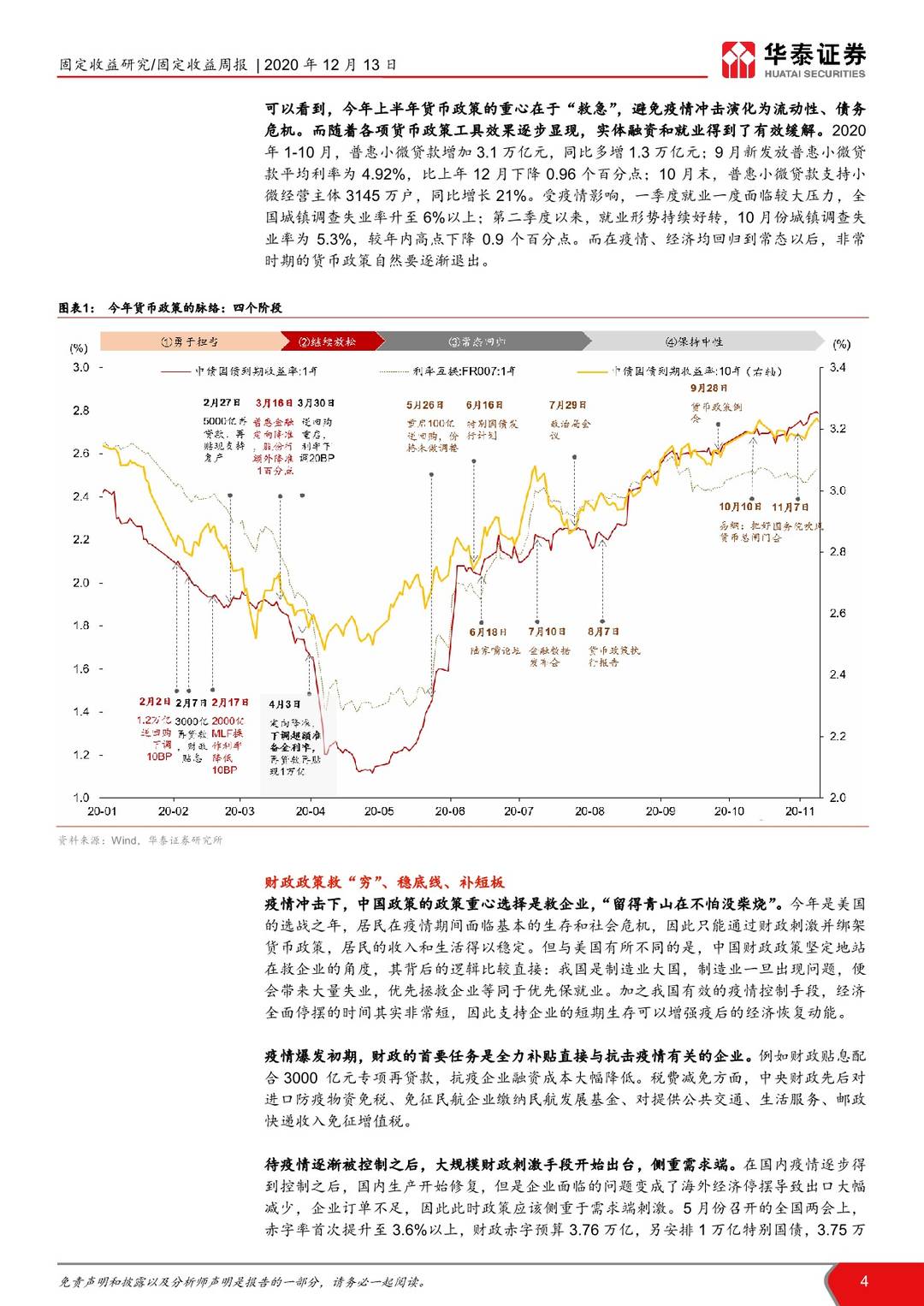

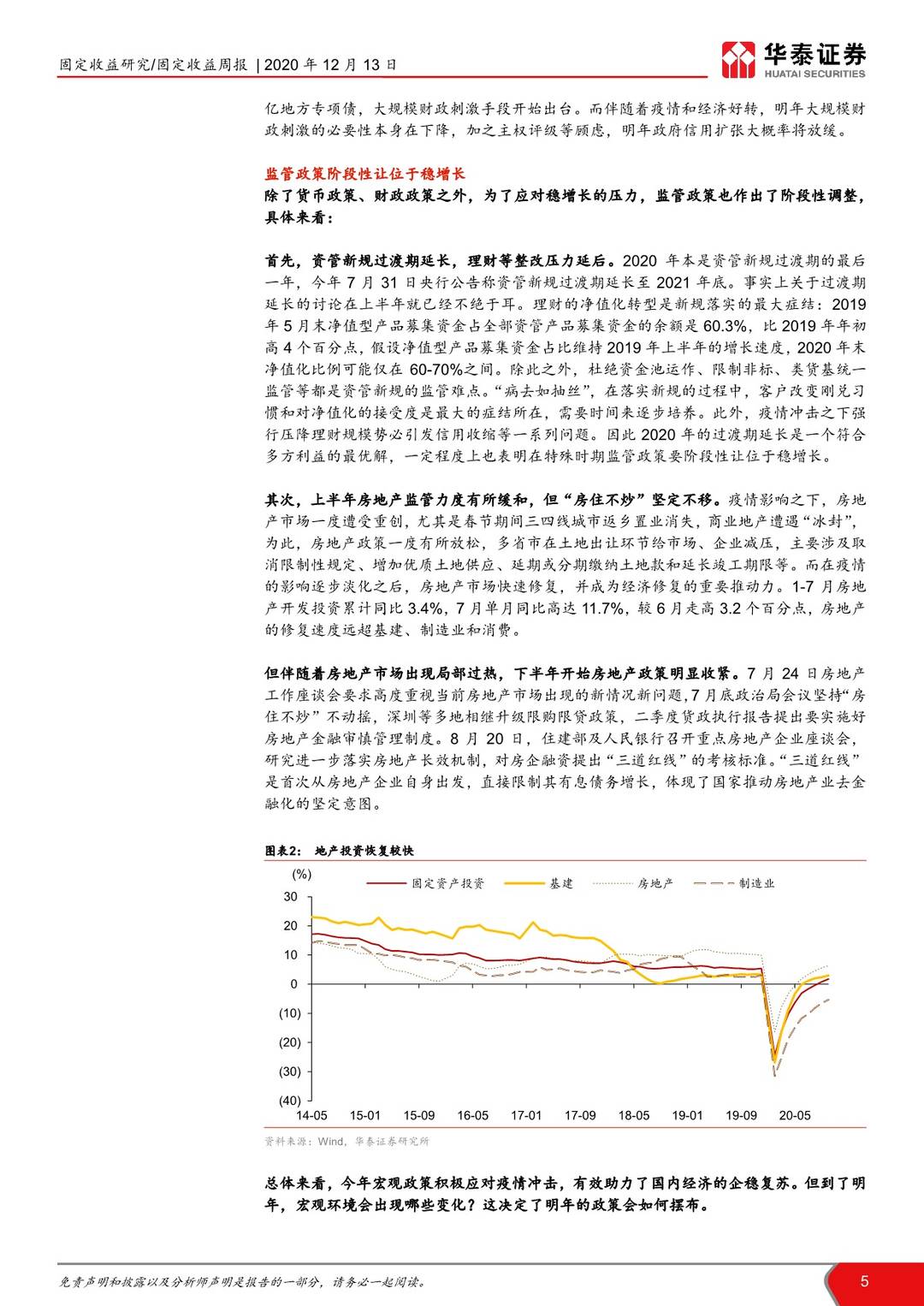

新冠疫情对全球和中国经济造成了前所未有的冲击,货币、财政、监管等政策各有侧重,这构成了今年的政策特征。货币政策重心在“救急”,避免疫情冲击演化为流动性、债务危机。财政政策救“穷”、稳底线、补短板。监管政策也做出了阶段性调整,首先,资管新规过渡期延长,理财等整改压力延后。其次,上半年房地产监管力度有所缓和,但“房住不炒”坚定不移。下半年开始房地产政策明显收紧。总体来看,今年宏观政策积极应对疫情冲击,有效助力了国内经济的企稳复苏。但到了明年,宏观环境会出现哪些变化?这决定了明年的政策会如何摆布。

明年面临的宏观环境:经济修复,政策退出

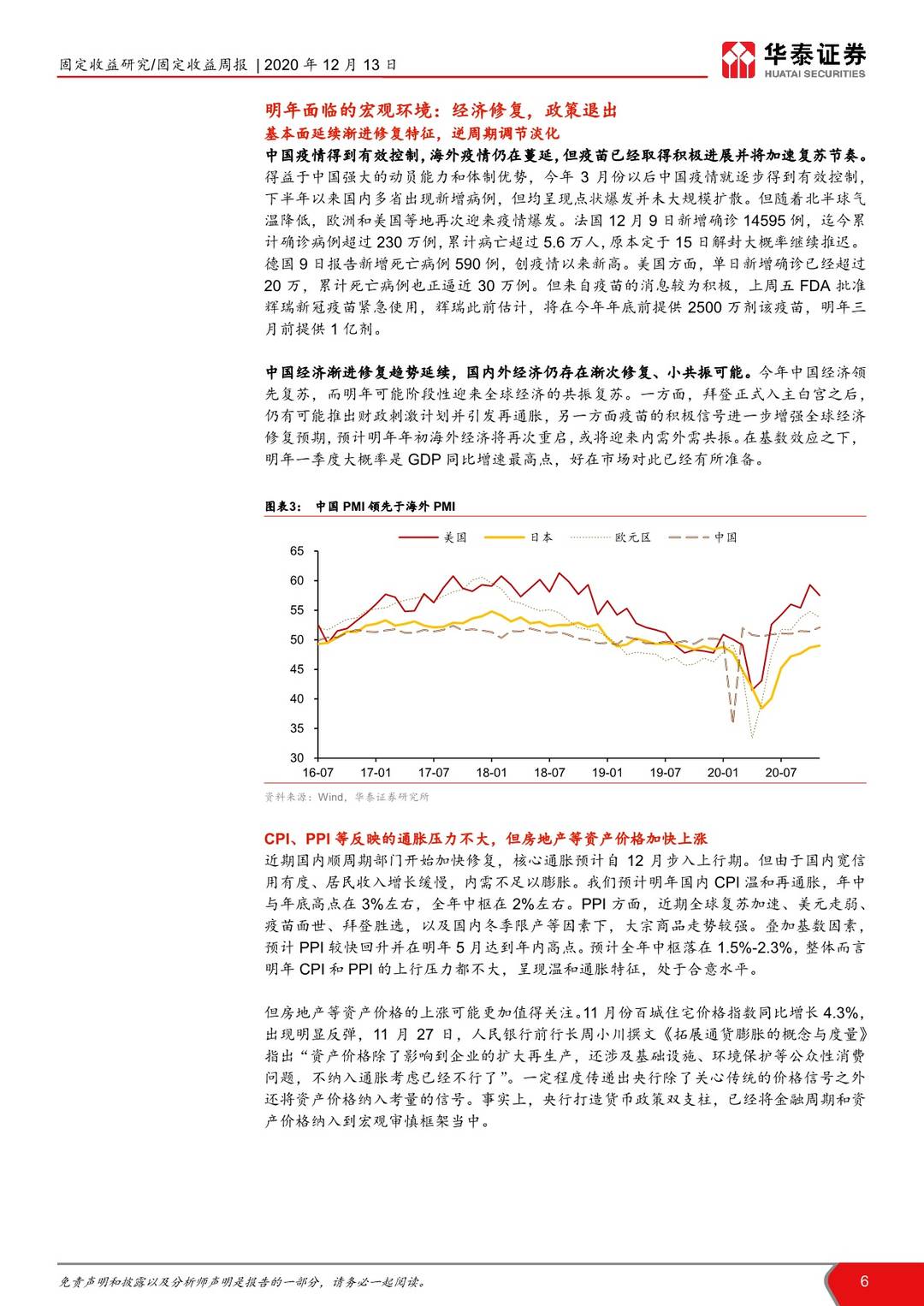

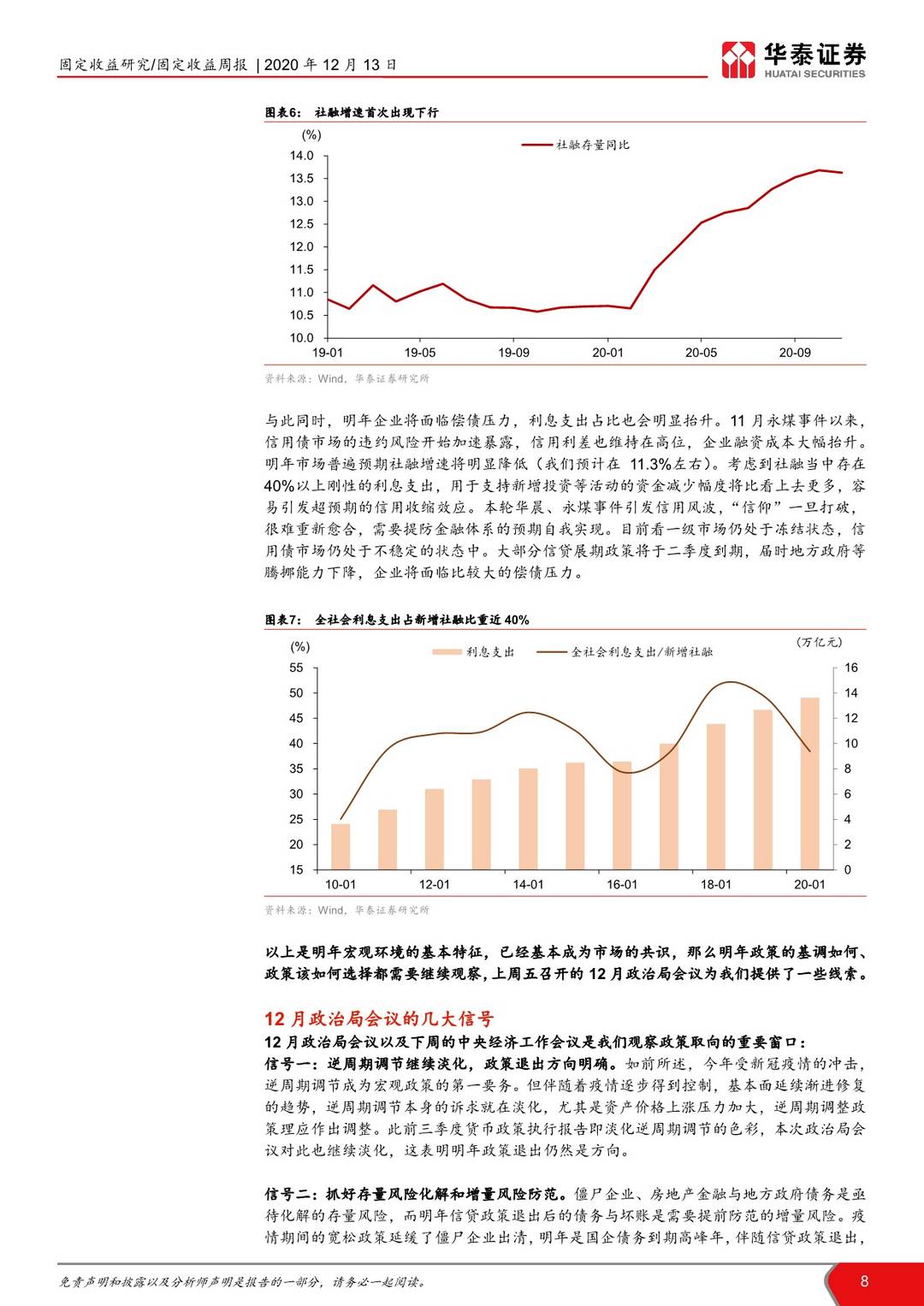

首先,基本面延续渐进修复特征,国内外经济仍存在渐次修复、小共振可能。其次,CPI、PPI等反映的通胀压力不大,但房地产等资产价格蠢蠢欲动。再次,稳宏观杠杆率成重心,防风险压力加大,但明年名义GDP增速预计较快,有助于阶段性稳定宏观杠杆率。最后,融资条件弱化,提防债务风险暴露。从社融数据看信用扩张的拐点已现,2021年尤其需要关注信用收缩的风险,主要原因在于政府信用扩张放缓、非常规货币政策退出、商业银行资本金和指标等约束、信用事件冲击信用债市场等。明年宏观环境的基本特征已经基本成为市场共识,上周五政治局会议提供了政策线索。

12月政治局会议的几大信号

12月政治局会议以及下周的中央经济工作会议是我们观察政策取向的重要窗口:信号一:逆周期调节继续淡化,政策退出方向明确。信号二:抓好存量风险化解和增量风险防范。信号三:特别强调需求侧改革、科技战略和对外开放。信号四:监管的内涵更加丰富,强化反垄断和防止资本无序扩张是关键词。信号五:促进房地产市场平稳健康发展。当然,以往经验来看,政治局会议对具体政策不会有太多着墨,下周的中央经济工作会议更值得关注。

明年的政策选择:方向明确,但宜缓不宜急

财政方面,明年政府信用扩张大概率将放缓。赤字率可能回到3%,特别国债或退出,新增专项债规模也可能收缩。但是财政政策不宜退出过急,明年实际财政支出可能也并不弱。货币方面,央行的“KPI”需要向兼顾宏观稳杠杆,保持实体融资成本基本稳定调整。退出的方向明确,但节奏相机抉择。监管方面,监管政策可能发力,但协调性更强。首先,房地产去金融化是大势所趋,但目标是降低宏观杠杆率、促进行业平稳健康发展。其次,资管新规过渡期等严格执行,但大行也有一行一策的微调空间。最后,“超级央行”时代来临,央行的微观监管职能大大增强。

风险提示:摊余成本债基再度加码;年底资金面紧张超预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 债券策略周报:聚焦政策特征与走向-20201213-华泰证券-26页(附PDF下载)