全球铜矿供给展望:新冠扰动显著缓解,整体产量增速有限-20201218-海通证券-20页(附PDF下载)

导读:

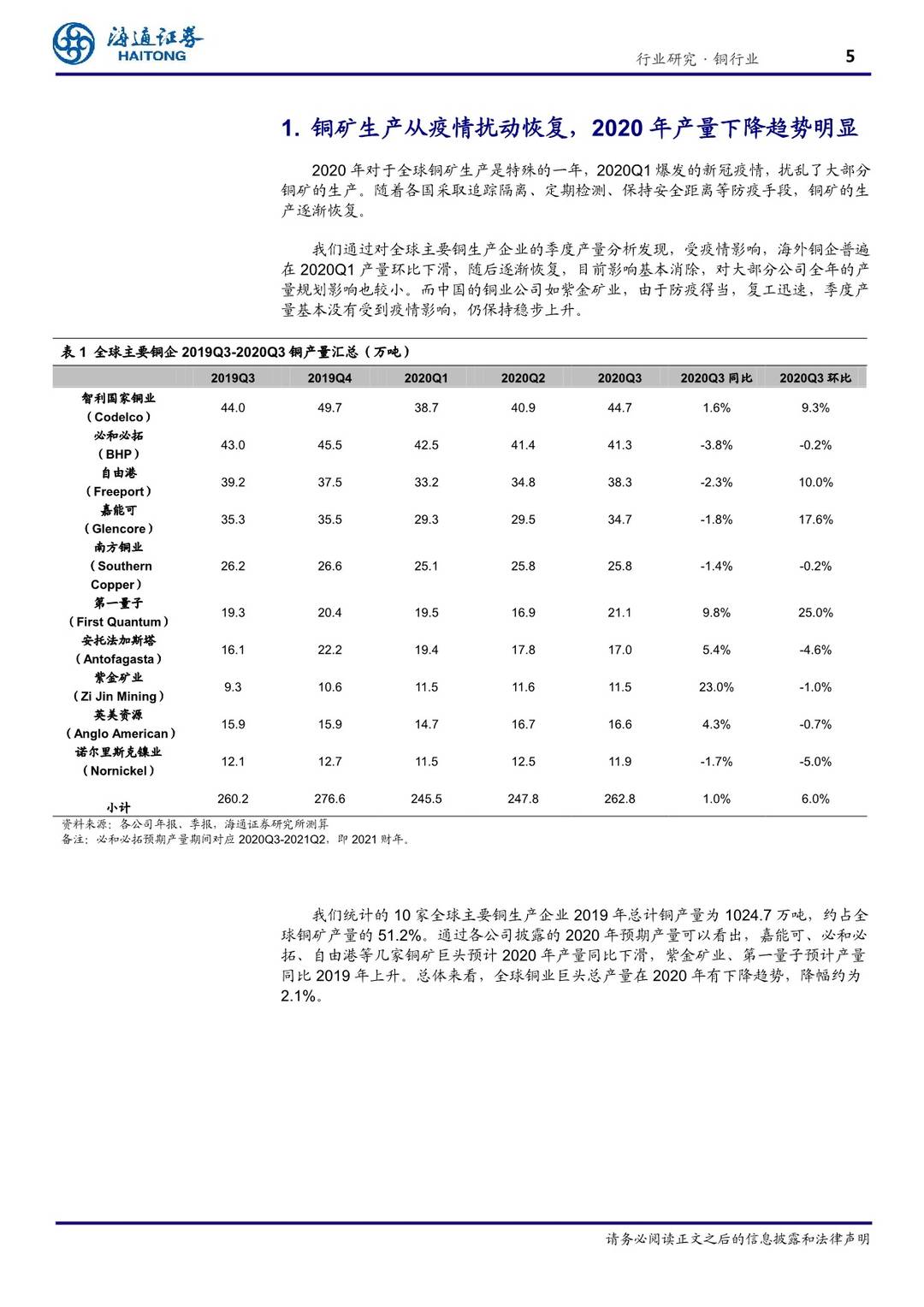

铜矿生产从疫情扰动恢复,产量指引增量较低。我们通过对全球主要铜生产企业的季度产量分析发现,受疫情影响,海外铜企普遍在 2020Q1 产量环比下滑,随后逐渐恢复,目前影响基本消除,对大部分公司全年的产量规划影响也较小。而中国的铜业公司如紫金矿业,由于防疫得当,复工迅速,季度产量基本没有受到疫情影响,仍保持稳步上升。

我们统计的 10 家全球主要铜生产企业 2019 年总计铜产量为 1024.7 万吨,约占全球铜矿产量的 51.2%。通过各公司披露的 2020 年预期产量可以看出,嘉能可、必和必拓、自由港等几家铜矿巨头预计 2020 年产量同比下滑,紫金矿业、第一量子预计产量同比 2019 年上升。总体来看,全球铜业巨头总产量在 2020年有下降趋势,降幅约为 2.1%。

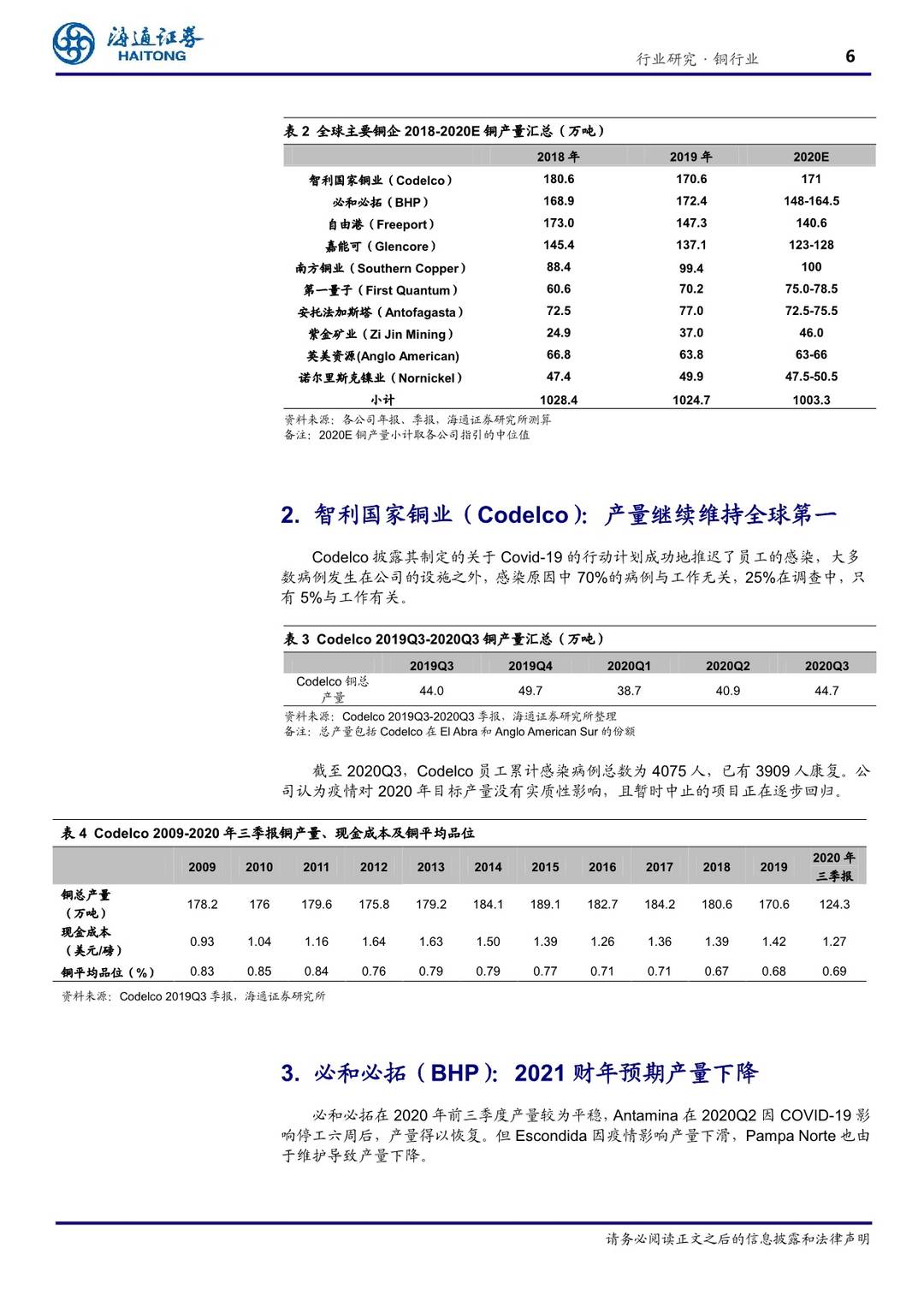

智利国家铜业(Codelco):产量继续维持全球第一。Codelco 披露其制定的关于 Covid-19 的行动计划成功地推迟了员工的感染,大多数病例发生在公司的设施之外,感染原因中 70%的病例与工作无关,25%在调查中,只有 5%与工作有关。截至 2020Q3,Codelco 员工累计感染病例总数为 4075 人,已有 3909人康复。公司认为疫情对 2020 年目标产量没有实质性影响,且暂时中止的项目正在逐步回归。

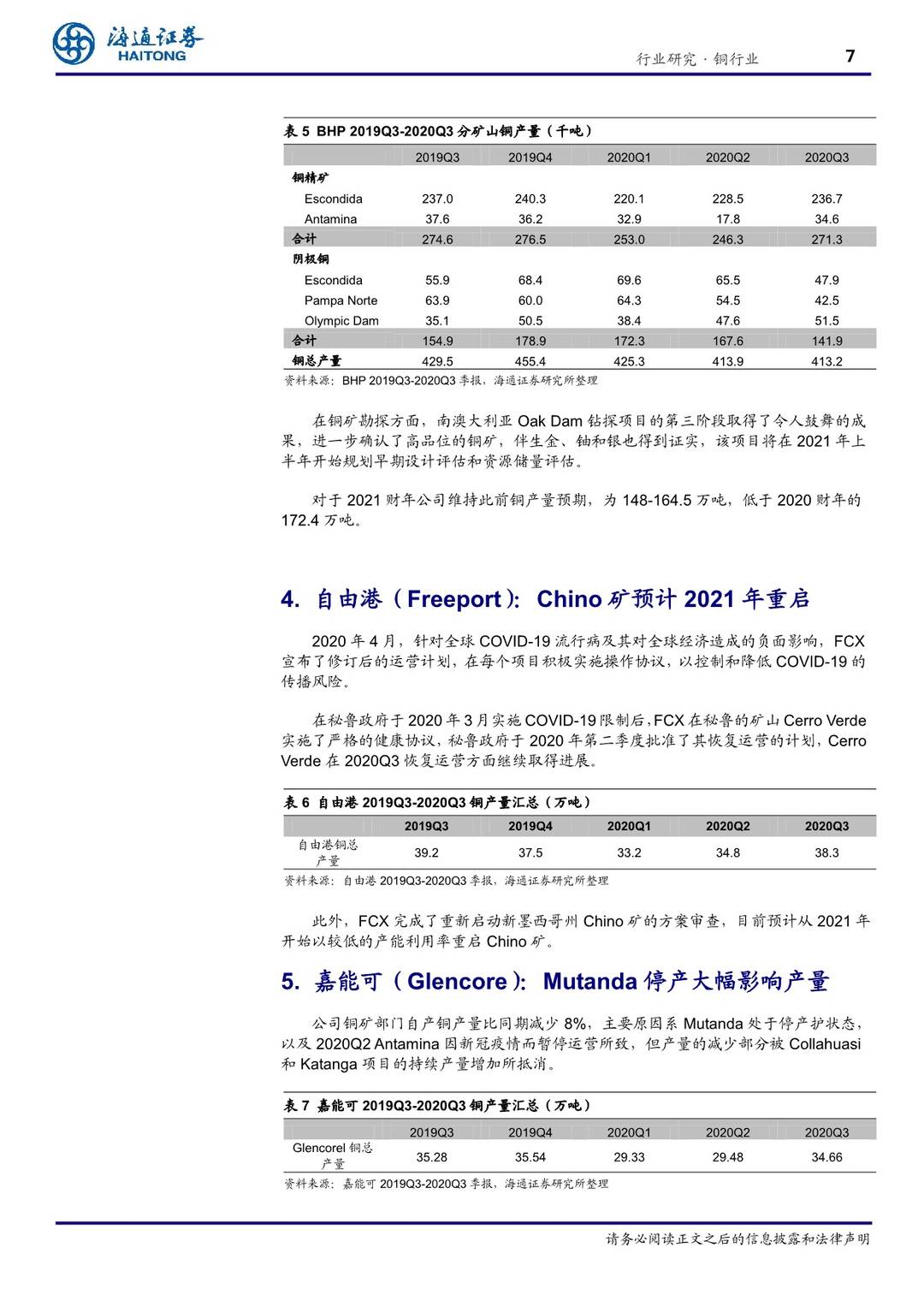

必和必拓(BHP):2021 财年预期产量下降。必和必拓在 2020 年前三季度产量较为平稳,Antamina 在 2020Q2 因 COVID-19 影响停工六周后,产量得以恢复。但 Escondida 因疫情影响产量下滑,Pampa Norte 也由于维护导致产量下降。对于 2021 财年公司维持此前铜产量预期,为 148-164.5 万吨,低于 2020财年的 172.4 万吨。

紫金矿业:矿山铜产量将实现翻番增长。公司表示努力确保塞尔维亚 Timok 铜(金)矿、刚果(金)卡莫阿-卡库拉铜矿 2021 年投产并实现设计产能的 30%,2022 年实现设计产能的 70%,2023 年全面达产,并将实现集团矿山铜产量的翻番增长。

Timok 是紫金矿业未来 3 年利润增量最大项目。资源储量探明+控制:铜 105 万吨,平均品位 3.7%;金 68 吨,平均品位 2.4 克/吨。产能产量:早期优先开发高品位矿石。投产后第 2 年产铜 13.5 万吨,产金 6 吨。项目建成投产后,年均净利润为 2.01 亿美元。项目投资回收期(含建设期)为 3.50 年。但得益于上部的超高品位矿体,早期开发效益将显著高于平均值。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 全球铜矿供给展望:新冠扰动显著缓解,整体产量增速有限-20201218-海通证券-20页(附PDF下载)