中国硬件科技:强劲动能有望延续到2021年初-20201217-招商香港-21页(附PDF下载)

导读:

强劲动能有望延续到2021年初

科技硬件板块因稳固的基本面和市场情绪而反弹,其强劲势头有望持续进入到2021年初

行业估值较高;留意库存水平修正和板块轮转至非科技业的风险

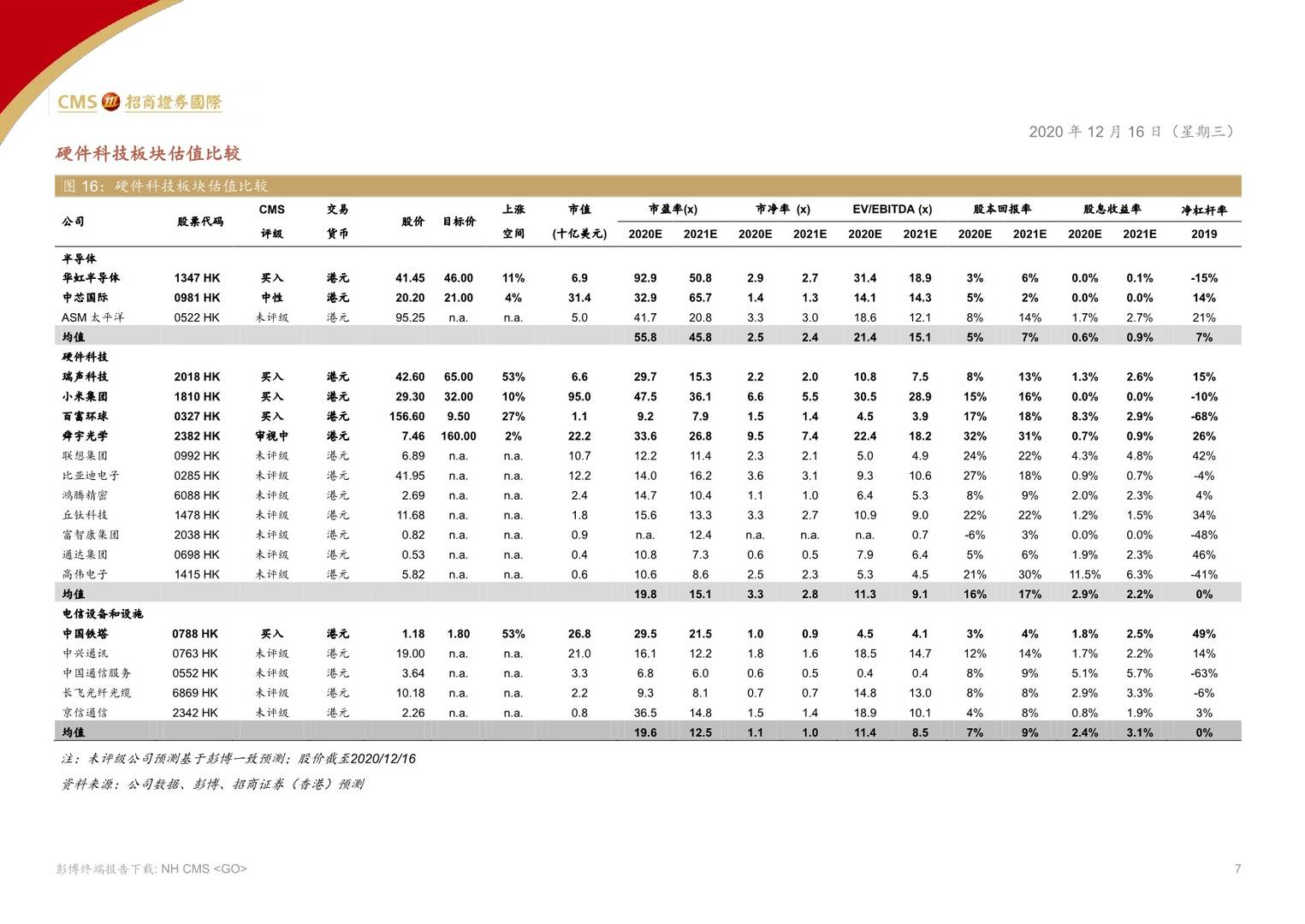

行业首选:华虹半导体(半导体国产化、供给吃紧)、瑞声科技(光学业务进展、较低的预期)

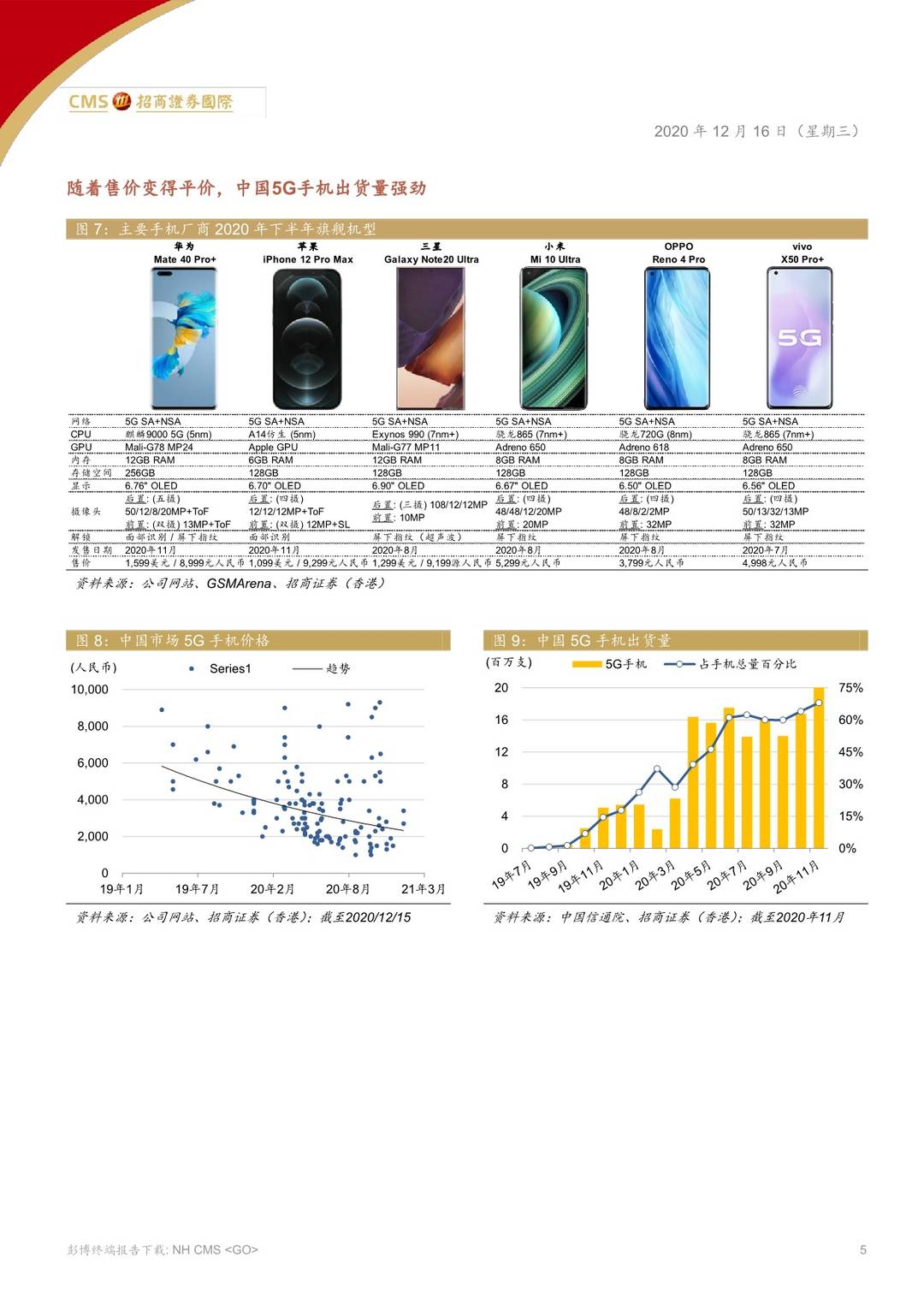

科技硬件的强劲需求有望持续至2021年初

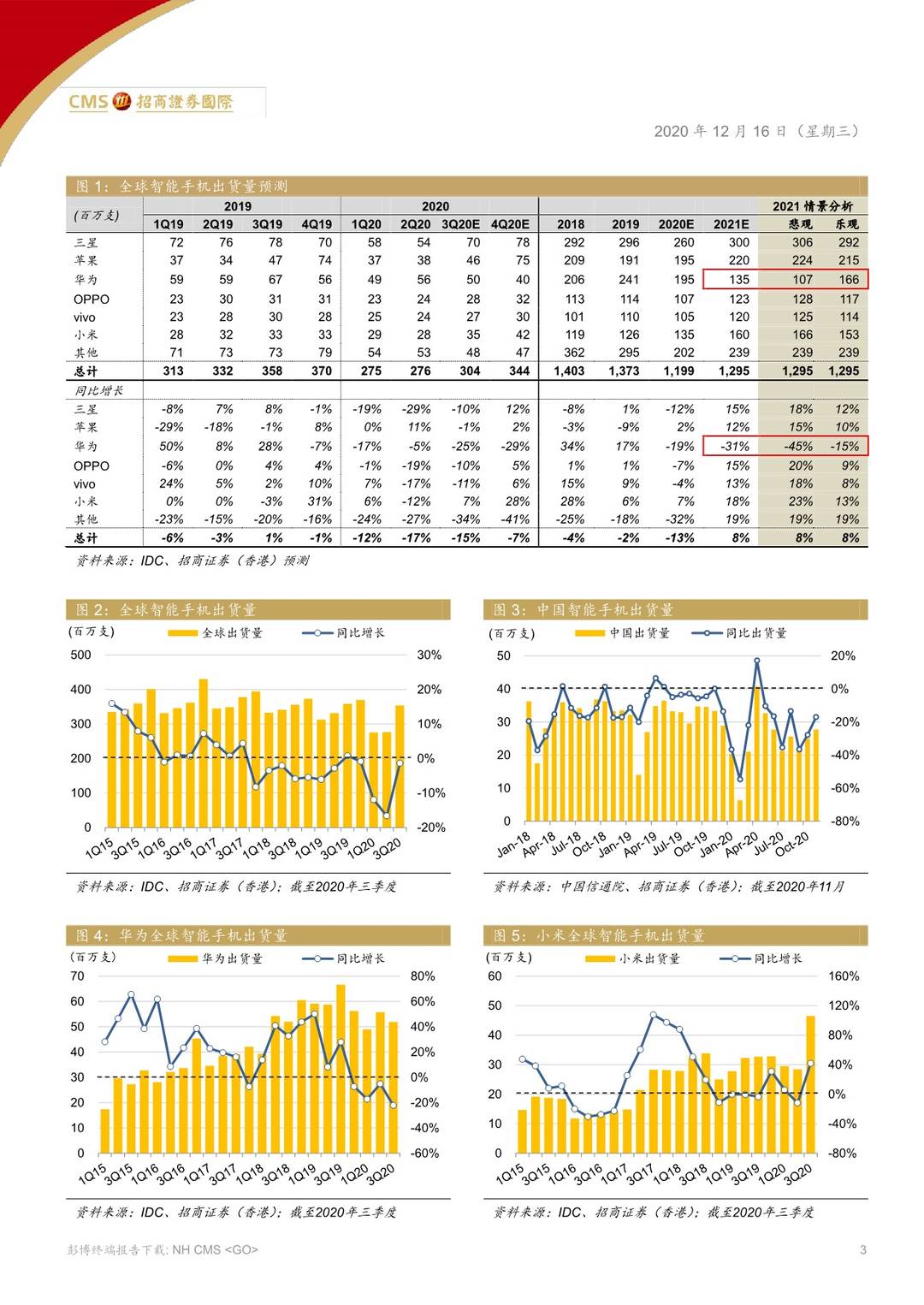

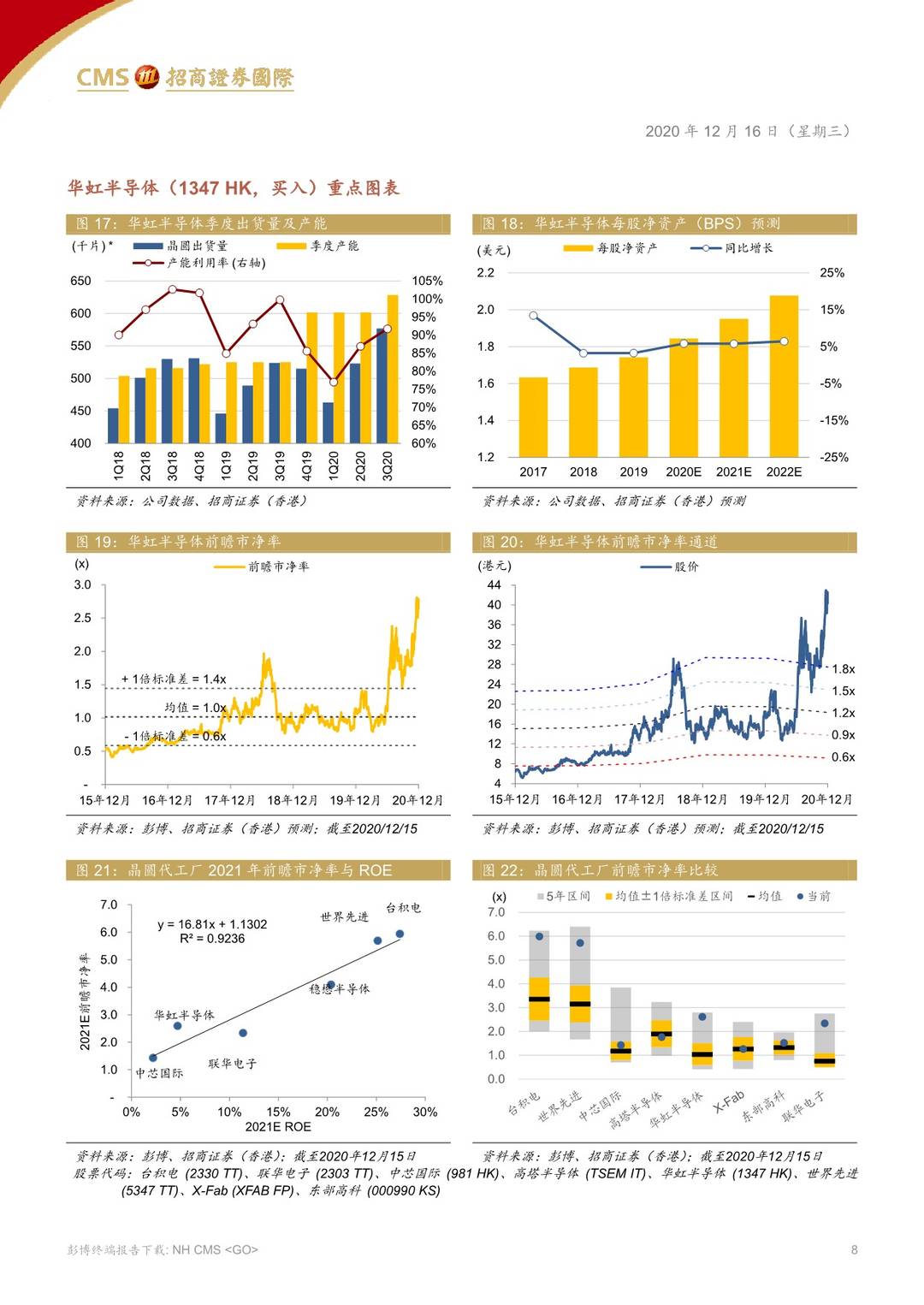

在稳固的基本面支撑下,我们预计科技硬件的强劲势头将持续到2021年初。我们对2020年四季度的科技硬件行业,特别是半导体持乐观态度,由于:1)需求增加(5G、电动车);2)组件库存囤货:华为(9月15日前),其后OPPO、vivo、小米。我们上调了华虹半导体的目标价至46港元(此前为37港元),以反映行业重估。2020年的供应中断导致行业普遍囤积零部件,加剧了供应短缺,而这种短缺可能会持续到明年一季度。我们建议观察明年2月至4月(安卓上半年新品周期)的实际销售情况,以判断后续零部件库存调整的可能性。

智能手机将因宏观环境改善以及5G普及而重获增长

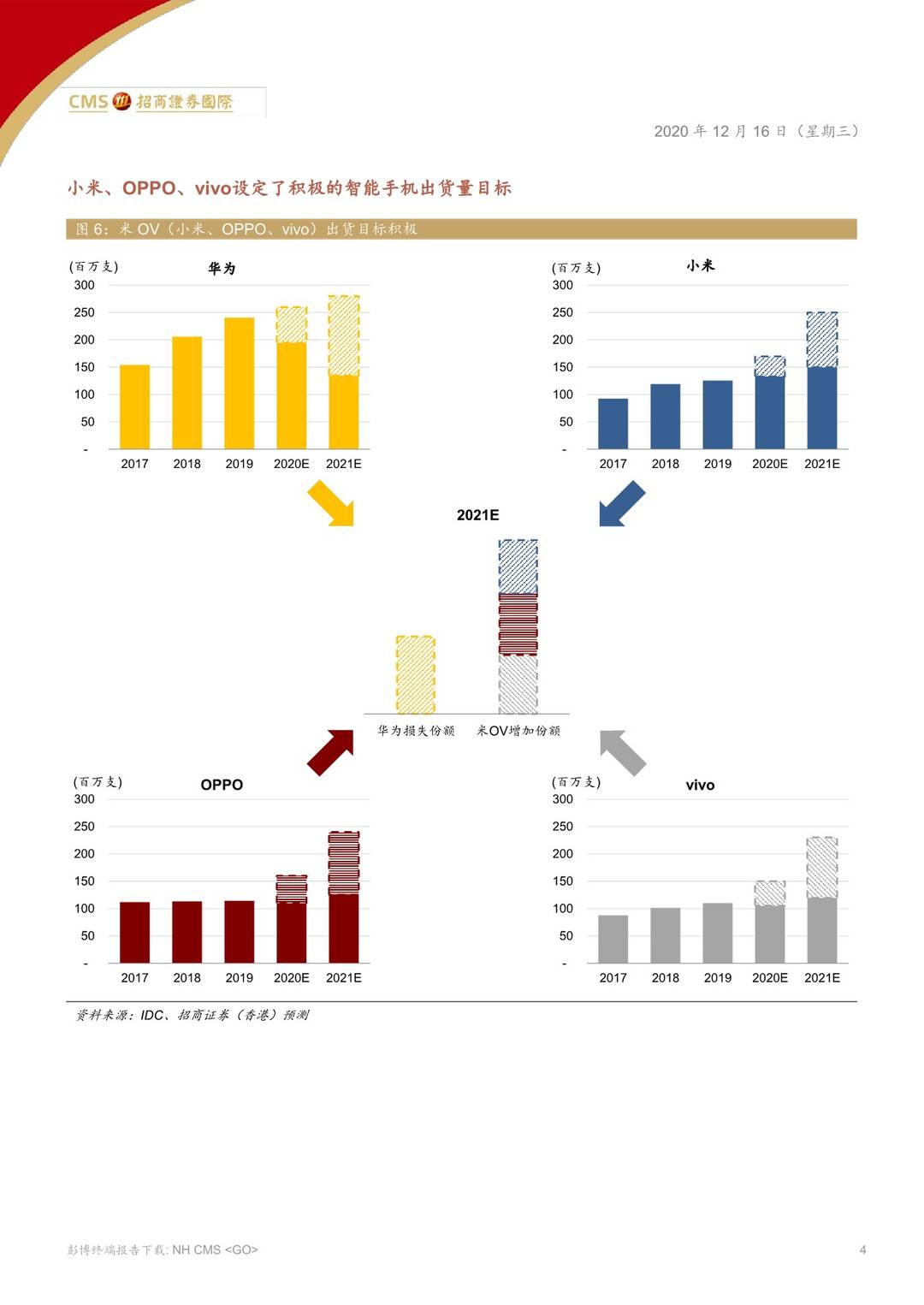

我们预计在经济复苏和5G升级的推动下,智能手机市场将在2021年恢复到10%的出货量增长率(2020年预计为-7%)。由于美国供应限制,华为出货出现下跌(2020年前三季度为1.57亿支,同比下降15%),可能使苹果、三星(高端)和小米、OPPO、vivo(中低端)因此受益。我们认为竞争格局可能会从最近的荣耀分拆(品牌年出货量大约6,000-7,000万支)和华为受限的未来变化中再次有所变动。鉴于小米手机具有价格竞争力且在欧洲发展势头强劲,我们预计其将进一步获得智能手机的市场份额。

科技板块估值较高,留意板块轮动

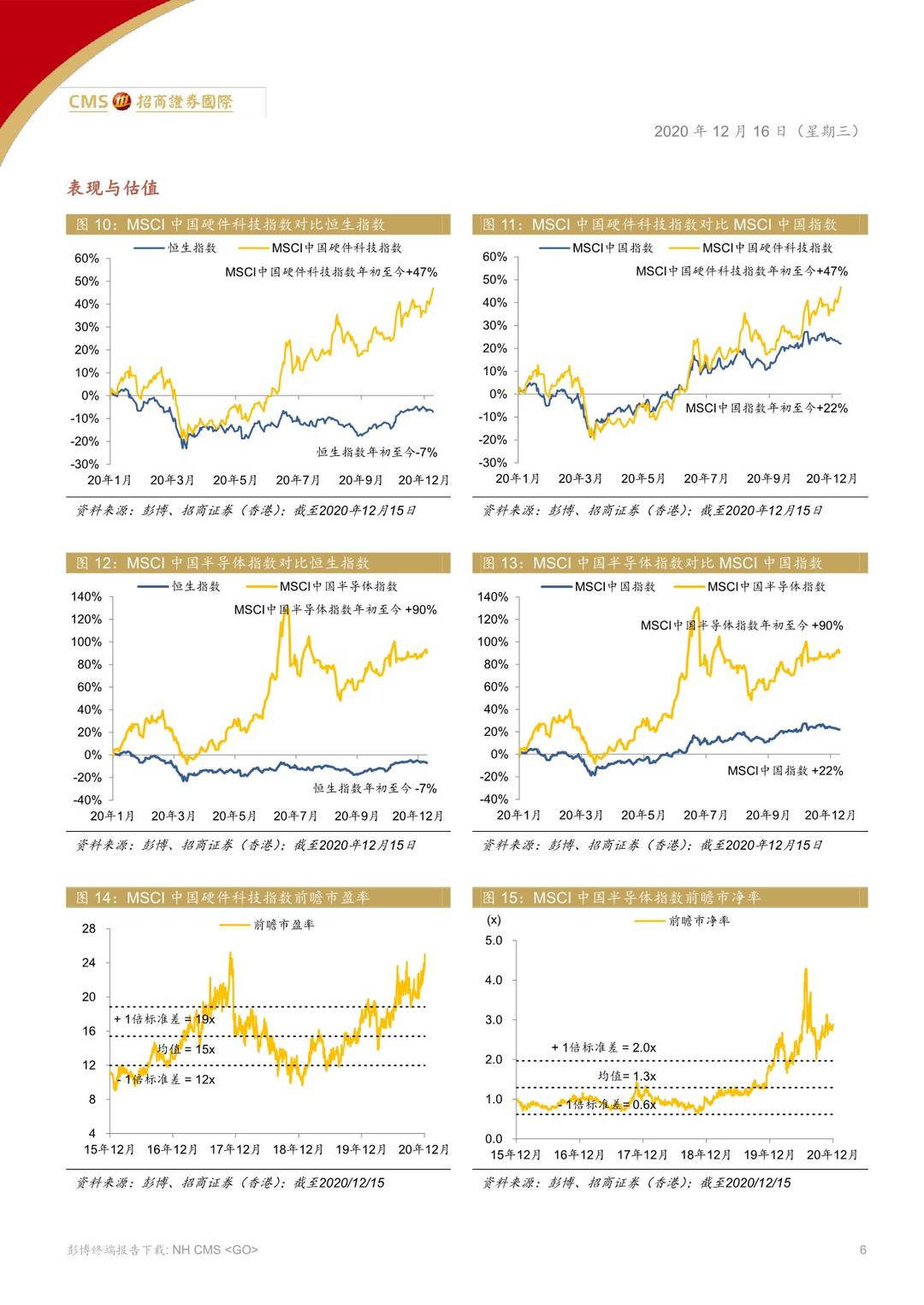

科技硬件行业在2020年表现出色(MSCI中国硬件科技指数年初至今上涨47%,而恒生指数下跌7%,截至12月15日),其增长动力来自:1)居家办公的需求,以及2)投资者更偏好增长股而非价值股。我们仍然预计强劲的行业动能至少将持续到2021年初,因为我们尚未看到需求发生明显变化。展望2021年,我们提醒投资者注意行业的估值过高(目前为25倍前瞻市盈率)和可能的行业轮转。留意行业重估的催化剂,包括:1)需求弱于预期和库存修正;2)新冠疫苗推出后行业轮转至非科技行业。

行业首选:华虹半导体(买入)、瑞声科技(买入)

华虹半导体(1347 HK,买入)– 中国的半导体国产化计划,强劲的功率半导体需求、8英寸晶圆代工产能的吃紧拉动收入和利润率回升。

瑞声科技(2018 HK,买入)– 正面观点:1)iPhone周期或具上行空间;2)光学利润率提升;3)WLG(晶圆级玻璃)的推出。风险回报吸引。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 中国硬件科技:强劲动能有望延续到2021年初-20201217-招商香港-21页(附PDF下载)