低成本地区持续扩张,氧化铝产能过剩或将加剧-20201217-兴业证券-25页(附PDF下载)

导读:

投资要点

目前电解铝行业吨铝平均盈利已超2017年供给侧改革时期,一度达到3084元/吨,主要是由于氧化铝行业严重过剩导致利润转移至下游受供给侧改革限定产能的电解铝行业,并且随着铝价的持续走高,电解铝行业出现盈利持续创高的高光时刻,本报告基于氧化铝行业2020-2022年的供需格局,来探究利润转移的持续情况。

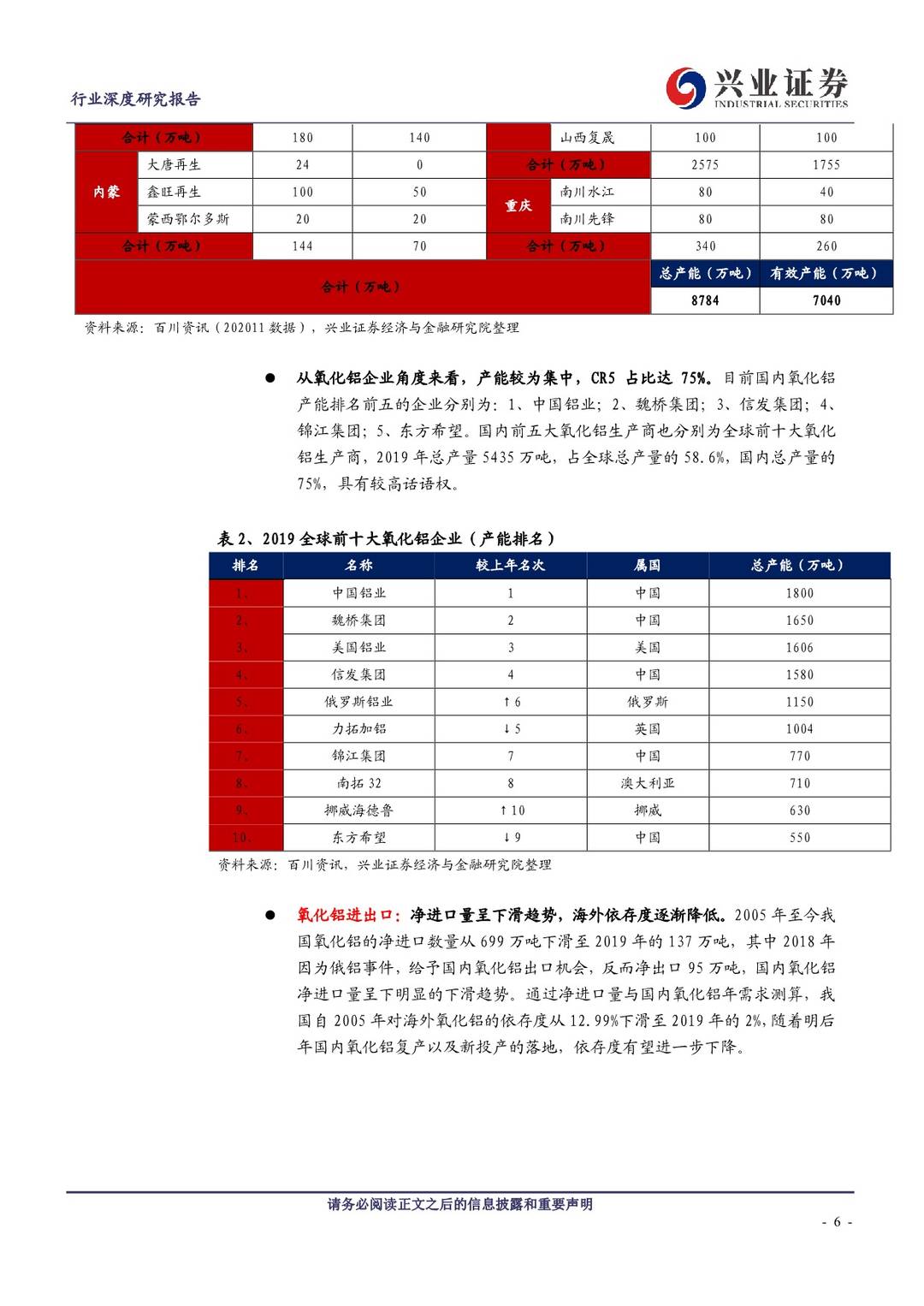

供给端:新增+复产,氧化铝有效产能或持续增长。目前国内氧化铝总产能为8784万吨,有效产能为7040万吨,产能利用率为80.15%,产能集中于头部企业。而净进口量呈下滑趋势,对海外氧化铝的依存度更是从12.99%下滑至2019年的2%,且目前海外同品位氧化铝价格(氧化铝>98.6%)较国内产品仍高出60元/吨,随着明后年国内氧化铝复产以及新投产的落地,依存度有望进一步下降。并且行业加权平均盈利为27.66元/吨,广西、山东等低成本地区吨盈利超200元,行业难现大规模停产或检修。明后两年随着国内氧化铝复产以及新建项目的落地,特别是低成本区域氧化铝扩产,预计未来两年氧化铝有效产能将大幅增长。其中复产产能情况:根据测算预计2021年供给增量主要来自于复产产能,可复产产能达到1160万吨,可贡献产量500万吨;新增产能情况:2020-2022年新增产能主要集中于铝土矿低成本的山东、广西和贵州,行业加权平均盈利为27.66元/吨,广西、山东等低成本地区吨盈利超200元,未来产能投放确定性较高,预计2020-2022年新增产能300万吨、550万吨、1450万吨。产量方面,预计2020-2022年分别新增210万吨、290万吨和1050万吨。

需求端:电解铝产能受限,氧化铝新增需求增量逐年减少。随着电解铝企业高盈利的持续,电解铝企业开工率持续提升,月度氧化铝需求达到638.5万吨,创7年新高。但受制于电解铝供给侧改革,未来电解铝产能上限为4553万吨/年,对应氧化铝需求8262万吨/年。预计2020-2022年随着电解铝新增产能显著下降,对应氧化铝新增需求也将逐年降低,到2022年预计氧化铝需求或为7757万吨。

供需平衡:供需不匹配,2020-2022年氧化铝过剩或将加剧,氧化铝价格预计将低位运行。从总量上来看,在国内大部分地区氧化铝仍存盈利的情况下,低成本新增产能投放与复产将导致氧化铝行业2021-2022年分别过剩470万吨和1313万吨。但受成本支撑,氧化铝价格也预计难有大的跌幅,预计氧化铝价格或稳定于2350元/吨左右低位运行,利好电解铝行业,特别是低成本存在产能扩张的企业。

相关A股受益上市公司:氧化铝行业在2020-2022年持续过剩的背景下,价格或维持在2350元/吨的低位运行,利好下游电解铝行业。而存在较高电解铝产能、存在电解铝产能扩张、较低生产成本的企业或将受益明显。推荐关注:神火股份等电解铝龙头企业。

风险提示:铝土矿价格出现大幅波动、电解铝行业产能进一步收紧、环保政策趋严、宏观政治风险等

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 低成本地区持续扩张,氧化铝产能过剩或将加剧-20201217-兴业证券-25页(附PDF下载)