三问中国吸收性卫生用品市场:规模、玩家与前景-20201214-华创证券-26页(附PDF下载)

导读:

随着中国吸收性卫生用品行业加速发展,国内个护用品制造商纷纷涌现,加剧行业竞争。我们在豪悦护理深度报告基础上推出一系列深度研究,本篇为豪悦护理系列报告三,通过数据剖析,对我国吸收性卫生用品行业规模、主要参与者与发展前景进行思考研究。

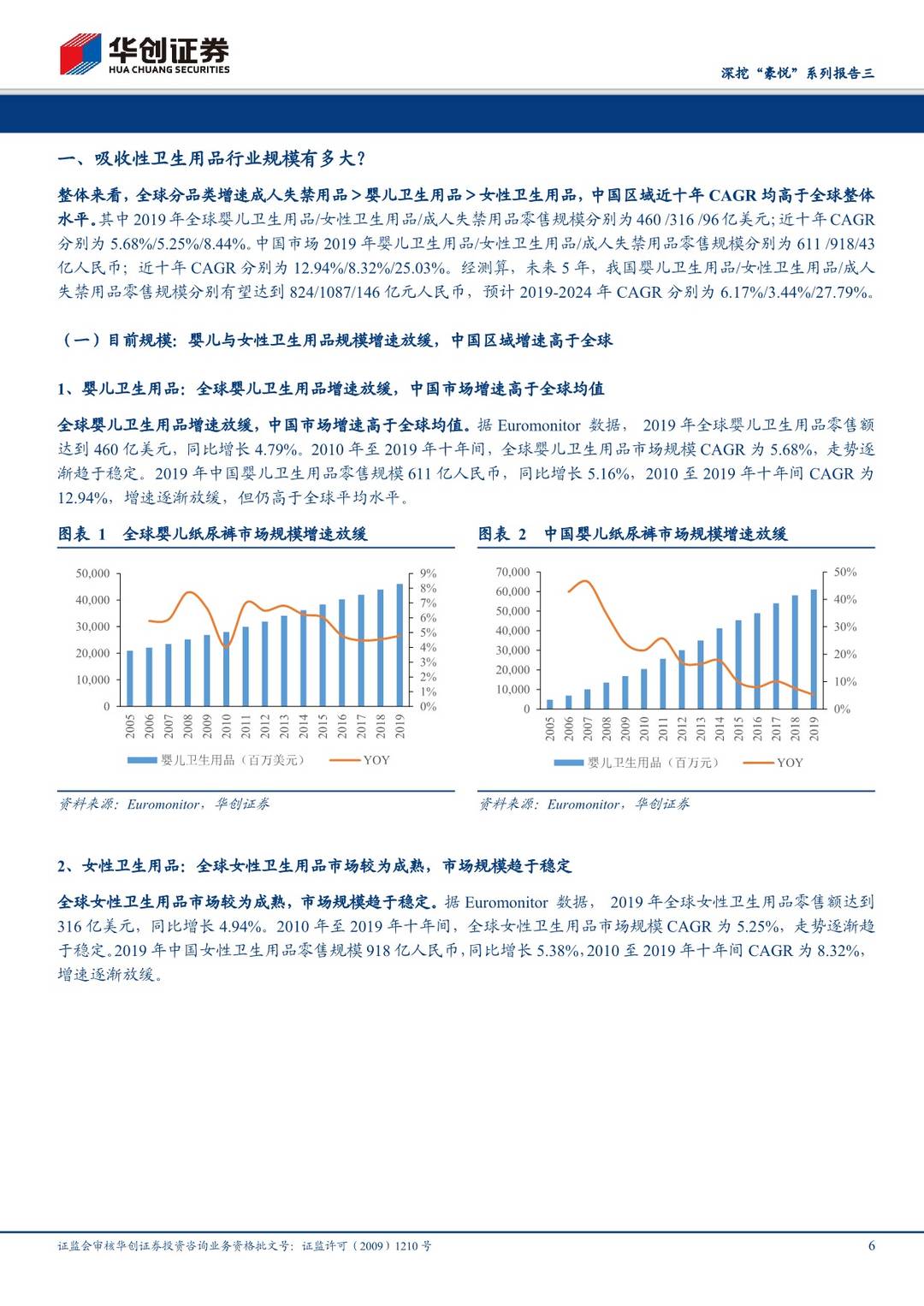

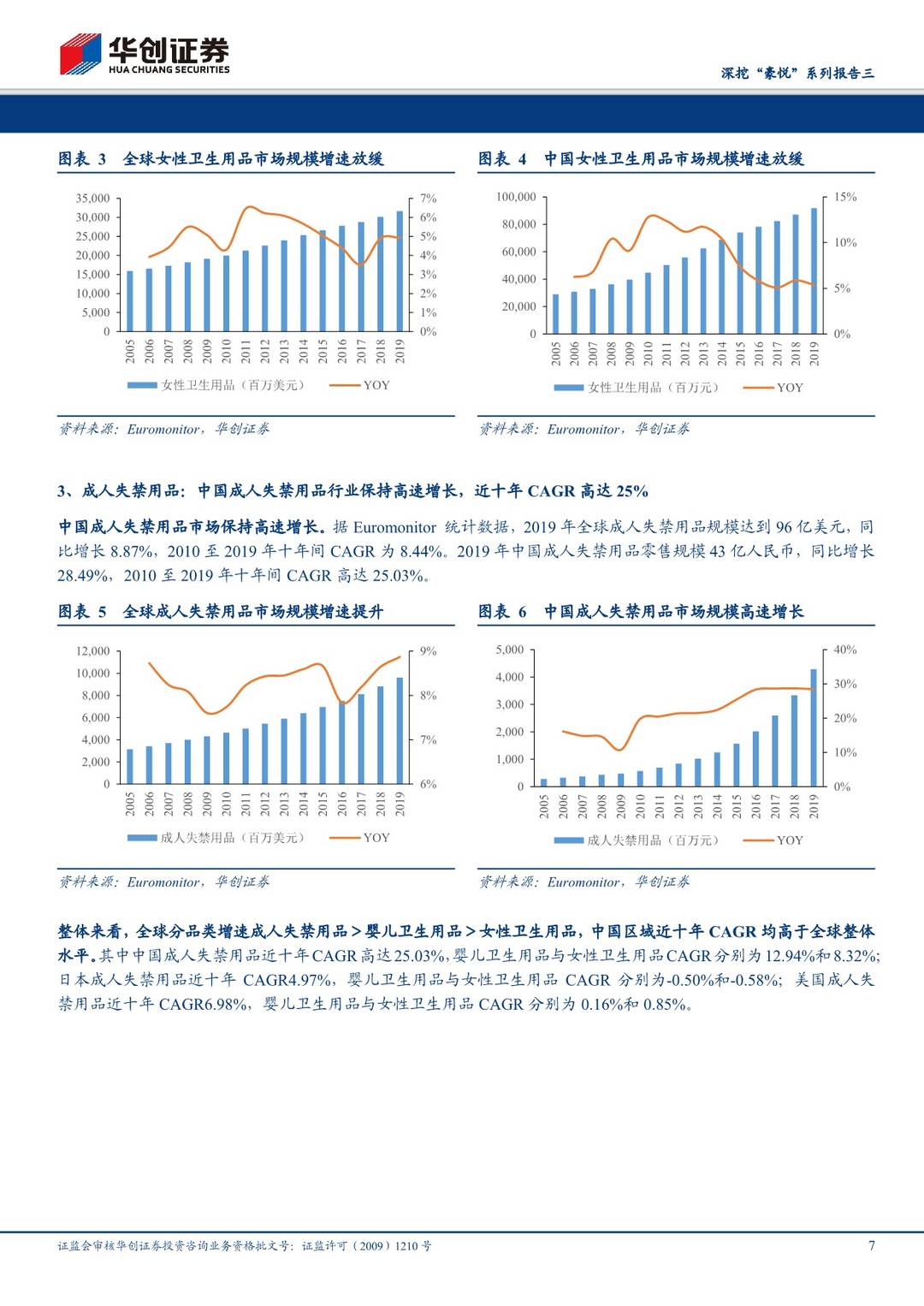

吸收性卫生用品行业规模有多大?整体来看,全球分品类增速成人失禁用品>婴儿卫生用品>女性卫生用品,中国区域近十年CAGR均高于全球整体水平。其中2019年全球婴儿卫生用品/女性卫生用品/成人失禁用品零售规模分别为460 /316 /96亿美元;近十年CAGR分别为5.68%/5.25%/8.44%。中国市场2019年婴儿卫生用品/女性卫生用品/成人失禁用品零售规模分别为611 /918/43亿人民币;近十年CAGR分别为12.94%/8.32%/25.03%。经测算,预计至2024年,我国婴儿卫生用品/女性卫生用品/成人失禁用品零售规模分别有望达到824/1087/146亿元人民币,对应2019-2024年年均复合增速分别为6.17%/3.44%/27.79%。

中国吸收性卫生用品玩家有哪些?吸收性卫生用品产业链较为清晰,上游为木浆、无纺布、高分子吸水树脂等原材料供应商,中游为研发制造商,下游为线上线下零售渠道。目前我国吸收性卫生用品上游原材料供应商格局相对分散,中游制造商议价能力较强;同时,我国中游生产制造企业较多,竞争相对激烈,一般以代工+自有品牌模式进行公司运营;下游终端销售环节,行业竞争激烈,格局不断调整;其中(1)婴儿卫生用品国外品牌占据高端,国内品牌逐步崛起,行业集中度逐年下降,2015年至2019年品牌CR10从74.6%降为59.9%;(2)女性卫生用品本土企业表现出色,目前行业排名前十的企业中本土企业共有六家,分别为恒安国际、广东景兴、桂林洁伶、重庆百亚、丝宝和福建恒利;行业集中度提升,品牌CR10从2015年的35.8%升至2019年的38.6%;(3)成人失禁用品市场尚处起步阶段,目前以国内品牌为主。2019年企业CR10为56.6%,品牌CR10为56.0%,尚未出现对市场具有话语权的龙头企业,品牌竞争格局不明晰。

中国吸收性卫生用品行业前路如何?我们认为中国吸收性卫生用品行业未来将呈现三大发展趋势:(1)“中国质造”与渠道裂变助推国产品牌崛起。一方面,我国居民可支配收入持续稳定增长为消费升级提供基础;另一方面,渠道裂变为国产品牌迅速崛起提供重要机遇,据Euromonitor零售统计数据,2005年我国婴儿卫生用品/女性卫生用品/成人失禁用品终端销售渠道中电商分别为2.1%/0.2%/1.0%,2019年分别提升至44.0%/20.9%/28.0%。另据阿里研究院《2020中国消费品牌发展报告》,在阿里巴巴零售平台16大类消费品中,2019年中国品牌线上市场占有率达到72%,其中母婴及儿童用品中国品牌市场占有率超过60%。(2)制造与品牌运营分工将长期共存,并日趋专业化。我们认为在“中国质造”与“新零售业态”双轮驱动下,吸收性卫生用品行业中偏重轻资产运营的品牌商与专注制造的代工企业将长期共存,发挥各自在产业链中比较优势共享行业发展红利。(3)产品升级为持续主题,经期裤与成人卫生用品蓝海市场空间待开启。据阿里平台数据监测的天猫系电商平台卫生巾销售数据,裤型卫生巾销售量占比由2019年11月的6.3%提升至2020年11月的14.6%。我国成人失禁用品市场尚处于导入期阶段,但随着老龄化人口的增加和消费观念的改善,市场规模有望快速增长。除了老年失禁人群和重度失禁者外,孕妇、轻度失禁者的市场也有望逐渐拓展,前景广阔。

风险提示:新开发业务不及预期,原料成本大幅波动,市场竞争加剧。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 三问中国吸收性卫生用品市场:规模、玩家与前景-20201214-华创证券-26页(附PDF下载)