2021医药“春季躁动”有望提前到来,关注医药消费投资机会-20201214-国盛证券-22页(附PDF下载)

导读:

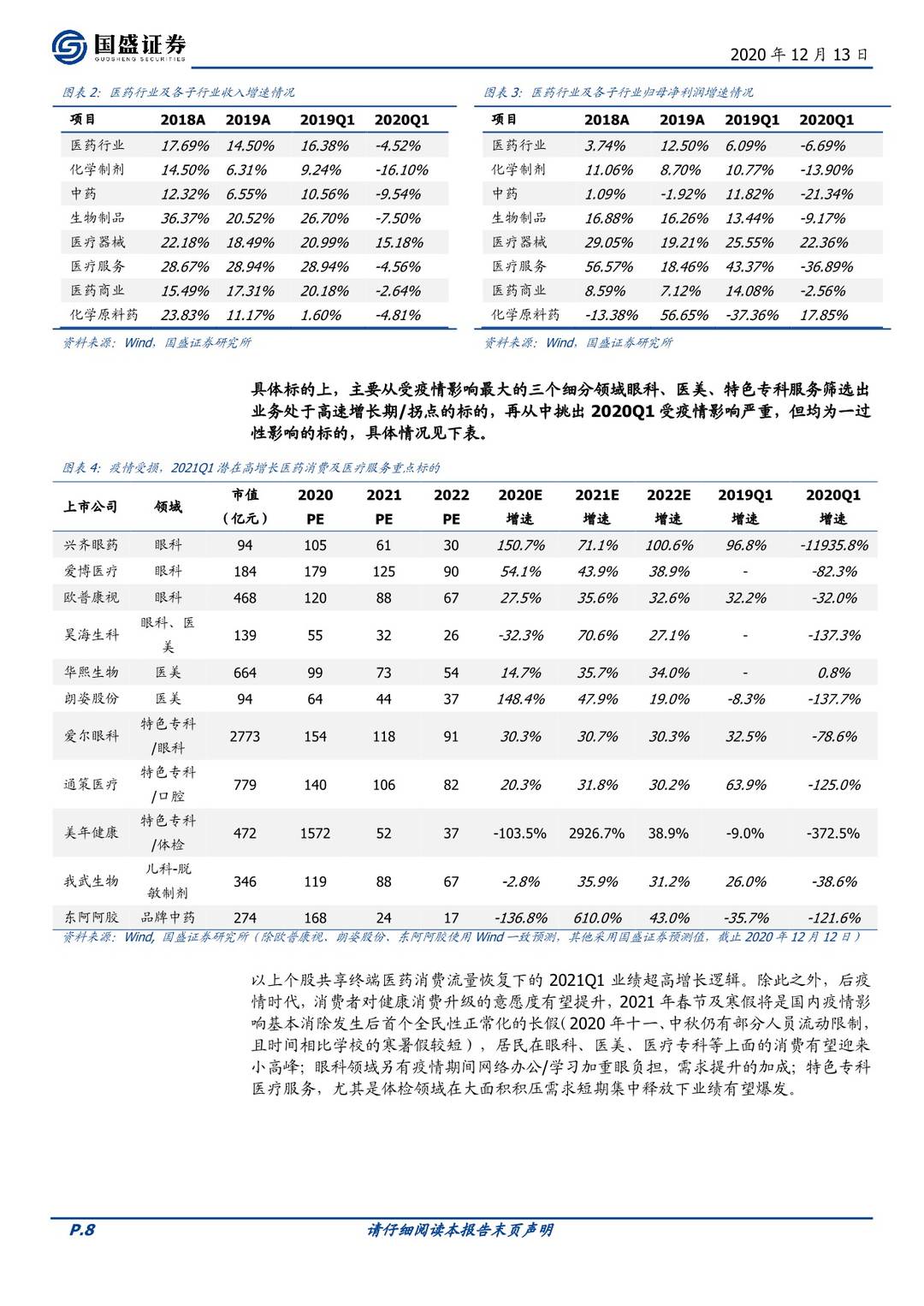

本周回顾与周专题:本周申万医药指数下跌2.14%,位列全行业第7,跑赢沪深300指数,跑输创业板指数。本周周专题,我们对2021Q1医药阶段性板块投资机会进行了分析。

板块观点:我们继续强调12月份是医药底部布局期,21年Q1有望迎来医药最甜蜜躁动期。我们认为医药长达4个月的调整核心因素是医药高估值及高涨幅的释放,而并非政策导致的基本面大变化因此不改医药的长期走牛的大趋势(百花齐放大时代/产业淘汰赛/医药总量&仓位增配牛)。随着12月份医保谈判的落地,政策引发的情绪演绎将逐步消化,继续强调12月份是医药板块中长期布局的时机。考虑2021年Q1部分细分赛道的同比高成长性、市场医药仓位及调整市场,21年Q1有望成为医药最甜蜜躁动期。展望明年,我们认为在整体估值不便宜的状态下,医药投资更要把握最核心特性“强科技+消费最强成长”,“科技”从真创新中挖掘强爆发;“消费最强成长”把握业绩成长强确定性、线性外推延续时长及高天花板这两项真成长核心要素。注册制大环境下强化了确定性成长寻求成本考量、政策诱导下医药淘汰赛下强化了确定性选择胜率考量、外资持续流入&居民资产权益化配置弱化了优质成长估值考量,因此我们认为2021年医药:(1)非产品端口强于产品端口、非医保产品端口强于医保产品端口(政策对产品端中短期成长确定性预期扰动很大);(2)确定性龙头强于其他(龙头成长确定性预期强),仍有业绩钱可赚;(3)政策免疫的、尤其是非产品端口的细分领域及龙头容易出现估值现象级公司,继续双击(两项核心因素逻辑最强)。再考虑疫情特殊时期,我们策略思路为“全球疫情常态化超预期”+“更为极致聚焦的政策免疫”,具体细分方向,详见后文。

一、如何看待4个月的医药板块调整?核心在于上半年大牛市带来的高估值压制,疫苗出数据提供的全球疫情影响弱化及明年经济修复预期、冠脉支架全国集采与12月医保谈判为医药高估值提供了释放端口。疫情已经不是核心要素,但要重视明年全球常态化超预期带来的影响。

二、如何理解医药政策?暂不评价尺度,多一些对本质的理解。政策已不是医药板块的主要影响因素,但要观测其对部分细分领域的短期情绪影响。

(1)从当前时点来看,马上开始的创新药医保谈判是最后扰动因素。我们仍然强调,未来政策越来越不是医药板块的主要矛盾,市场已经有了学习效应,但仍要关注其对部分细分领域的扰动,因此出于顺政策周期的考虑,我们判断医药板块下一阶段的结构性机会将会进一步聚焦。

(2)医药政策出台的目的不应也不会是遏制行业发展,回顾历史,每一轮重要政策的出台,本质都在于加速行业正向发展,实现优胜劣汰下的产业结构优化,每一轮调整都孕育了巨大的结构性机会。(例如:2015年722事件后的CRO大机会,2018年疫苗事件后的疫苗大机会;2018年仿制药集采后的医药大机会)

三、如何理解医药的高估值?逆向剪刀差+优质资产稀缺性带来的资产荒将长期持续存在,我们认为医药核心资产以及二线资产的估值重塑仍然没有结束。

(1)GDP处于增速下行阶段,而我国医药产业又处于成长早期阶段,存在逆向剪刀差。医药长期广阔空间带来的持续高增长预期(尤其是一些新兴高景气赛道)使医药行业必将享受超越历史的估值溢价率,市场对于医药估值容忍度在中长期维度会变得更高。

(2)未来医药估值的分化愈演愈烈,硬核资产高估值将成为新常态。医药近5年持续处于“淘汰赛”的进程中(资本市场优质资产出现的速度慢于因政策产业变革而淘汰的速度,市场进入长时间维度的“医药优质资产荒”),同时考虑资本市场长线资金逐步增多(从2020年Q3持仓来看,有多个公司的沪(深)股通持股市值已超过公募基金重仓持股市值,已经成为很强的稳定剂),在未来,医药硬核高估值将会成为新常态,只会波动不会消失。

四、配置思路:

除确定性龙头&细分龙头配置思路外,对于估值业绩双击机会,我们认为“疫情常态化超预期受益+更为聚焦的政策免疫” 是两条核心思路。具体如下:

1)疫情常态化超预期受益思路:疫苗(智飞生物)、耗材-手套(英科医疗);

2)更为聚焦政策免疫思路:

服务端口:医疗服务(爱尔眼科、通策医疗)、创新服务商(药明康德、康龙化成、泰格医药、凯莱英、九洲药业、博腾股份)、渠道服务-药店(大参林、老百姓)、诊断服务-早筛(贝瑞基因)、信息化服务-医疗信息化(创业慧康);

制造端口:核医学(东诚药业)、健康消费升级&大单品-眼科(爱博医疗、兴齐眼药)、健康消费升级&大单品-皮科(冠昊生物);大单品-狗抗、流感(南新制药);

3)其他思路:确定性龙头&细分龙头(长春高新、我武生物、迈瑞医疗、益丰药房、恒瑞医药、金域医学、康泰生物、片仔癀、健友股份、普利制药、安图生物、司太立)、拐点变革(太极集团)、其他新股;

4)其他长期跟踪看好:博瑞医药、药石科技、中国生物制药、丽珠集团、贝达药业、昊海生科、科伦药业、君实生物、恩华药业、健康元、信立泰、康弘药业、乐普医疗、安科生物、美年健康、九州通、柳药股份等。

风险提示:1)负向政策持续超预期;2)行业增速不及预期。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 2021医药“春季躁动”有望提前到来,关注医药消费投资机会-20201214-国盛证券-22页(附PDF下载)