家用电器行业周报:海外需求高景气,双12大促继续引领内销复苏-20201214-中银国际-28页(附PDF下载)

导读:

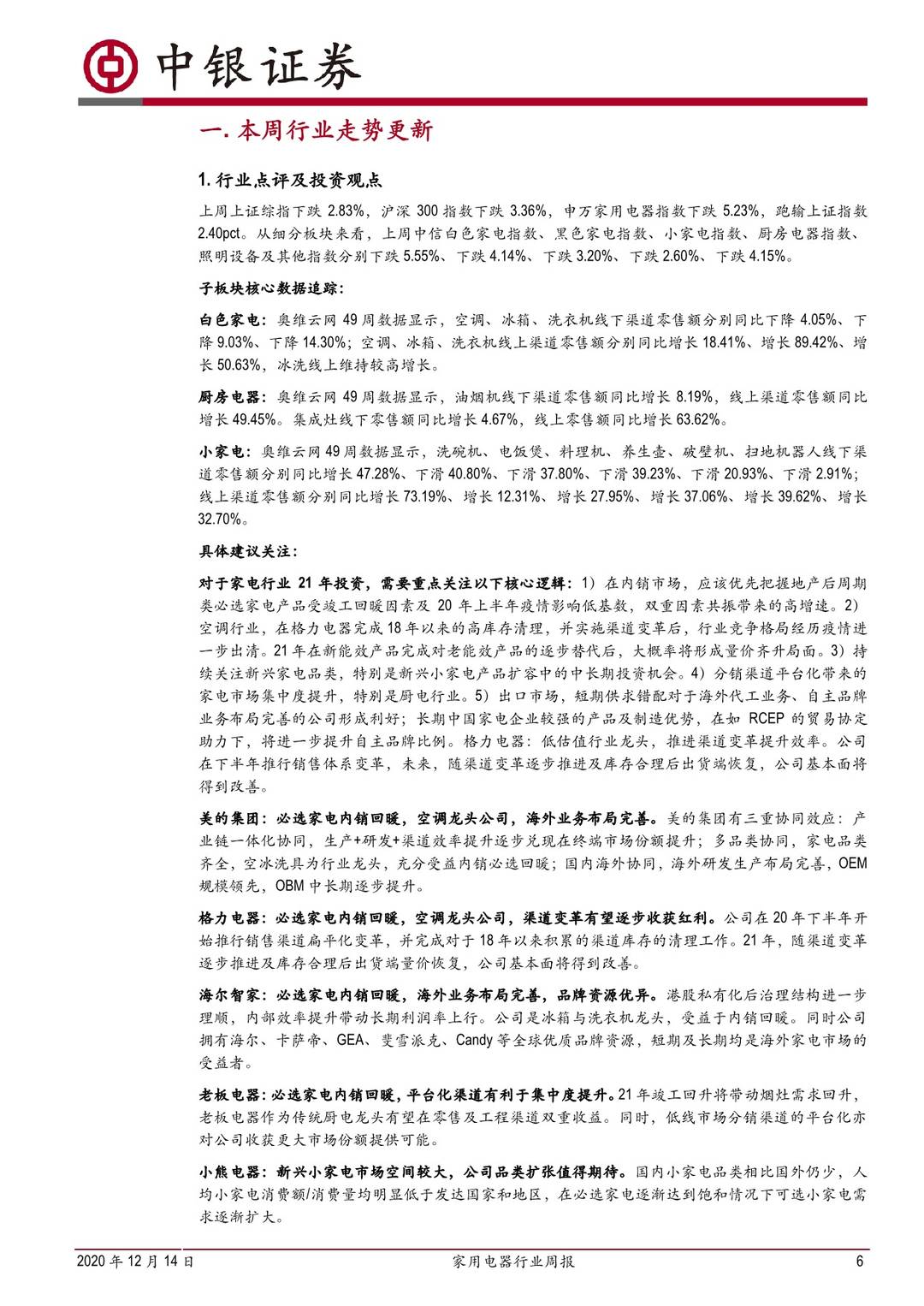

上周上证综指下跌2.83%,沪深300指数下跌3.36%,申万家用电器指数下跌5.23%,跑输上证指数2.40pct。从细分板块来看,上周中信白色家电指数、黑色家电指数、小家电指数、厨房电器指数、照明设备及其他指数分别下跌5.55%、下跌4.14%、下跌3.20%、下跌2.60%、下跌4.15%。

子板块核心数据追踪:

白色家电:奥维云网49周数据显示,空调、冰箱、洗衣机线下渠道零售额分别同比下降4.05%、下降9.03%、下降14.30%;空调、冰箱、洗衣机线上渠道零售额分别同比增长18.41%、增长89.42%、增长50.63%,冰洗线上维持较高增长。

厨房电器:奥维云网49周数据显示,油烟机线下渠道零售额同比增长8.19%,线上渠道零售额同比增长49.45%。集成灶线下零售额同比增长4.67%,线上零售额同比增长63.62%。

小家电:奥维云网49周数据显示,洗碗机、电饭煲、料理机、养生壶、破壁机、扫地机器人线下渠道零售额分别同比增长47.28%、下滑40.80%、下滑37.80%、下滑39.23%、下滑20.93%、下滑2.91%;线上渠道零售额分别同比增长73.19%、增长12.31%、增长27.95%、增长37.06%、增长39.62%、增长32.70%。

投资建议

从短期看,海外需求高景气,内销复苏仍在不断验证,在资金面偏弱的情况下,外需与房地产后周期标的具有较强的业绩确定性,中低估值标的值得关注。根据海关出口数据,11月家电出口金额(以美元计)同比增长62%,增速高于10月份。内销方面,京东推出双12年终家电大促,格力电器举行年终直播盛典,预期各品类电器又将迎来一波线上增长。

对于家电行业21年投资,需要重点关注以下核心逻辑:1)在内销市场,应该优先把握地产后周期类必选家电产品受竣工回暖因素及20年上半年疫情影响低基数,双重因素共振带来的高增速。2)空调行业,在格力电器完成18年以来的高库存清理, 21年大概率将形成量价齐升局面。3)持续关注新兴家电品类,特别是新兴小家电产品扩容中的中长期投资机会。4)分销渠道平台化带来的家电市场集中度提升,特别是厨电行业。5)出口市场,短期供求错配对于海外代工业务、自主品牌业务布局完善的公司形成利好。

建议关注估值分位较低或经营环比改善的标的:格力电器、海尔智家、美的集团、老板电器、小熊电器、石头科技、浙江美大、华帝股份。

风险提示

1)疫情影响宏观经济未能达到预期;2)海外疫情二次冲击或将影响家电出口;3)家电行业价格战加剧;4)天气因素影响住房施工进程等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 家用电器行业周报:海外需求高景气,双12大促继续引领内销复苏-20201214-中银国际-28页(附PDF下载)