电力设备新能源行业每周观察:欧洲新气候法案将至少提振欧洲电动车产销目标34pct-20201214-兴业证券-32页(附PDF下载)

导读:

投资要点

行业投资策略:国内新能源车销量、中游锂电排产双双走强。欧盟气候法案靴子落地,政策护航欧洲电车市场可持续高增长;光伏协会提出“十四五”光伏年均新增装机指引,积极响应并落实碳中和目标,长期利好光伏产业链;2020年1-10月电网投资同比+6.7%;疫情影响已逐步消化,继续看好电力信息化龙头赛道。

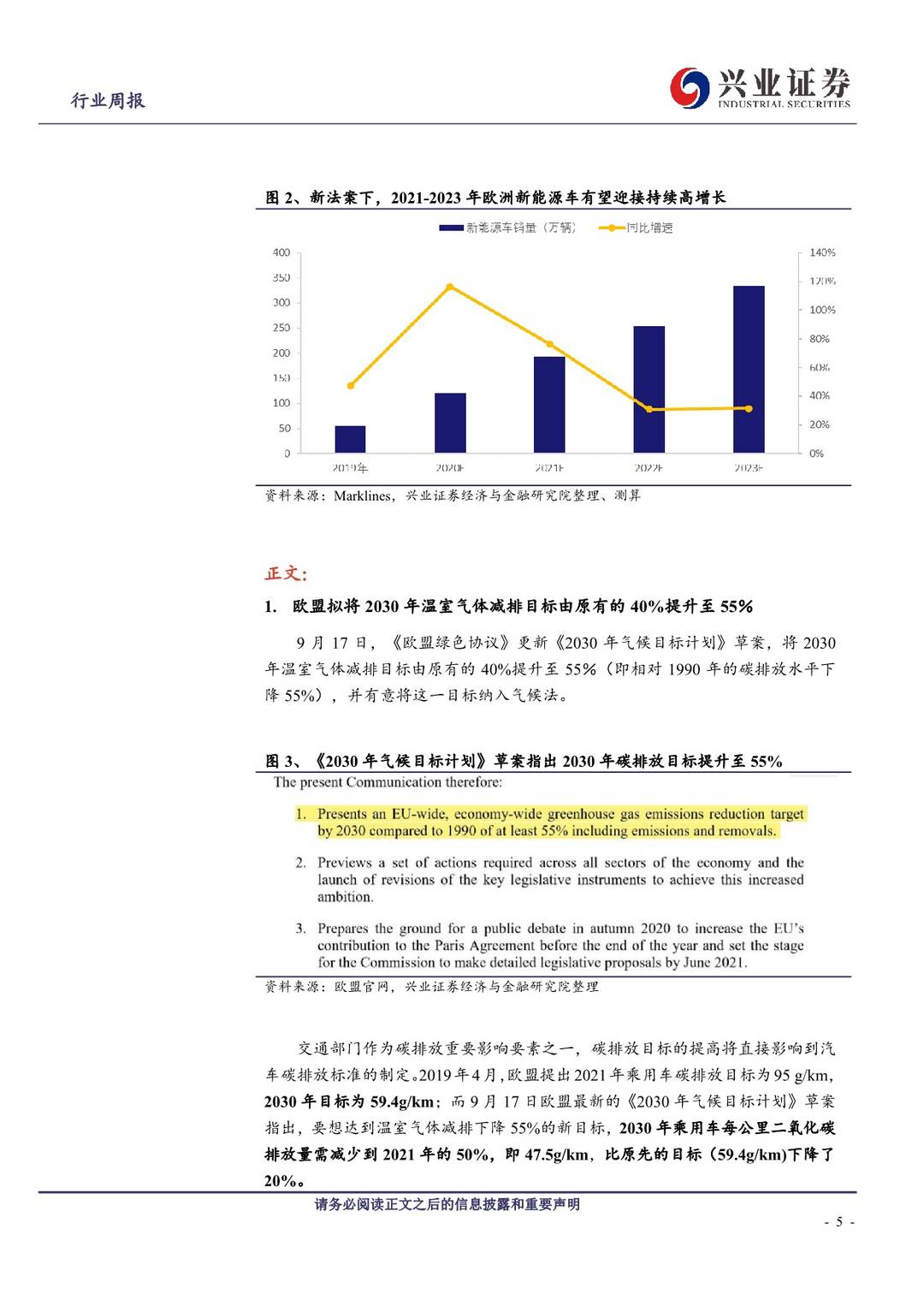

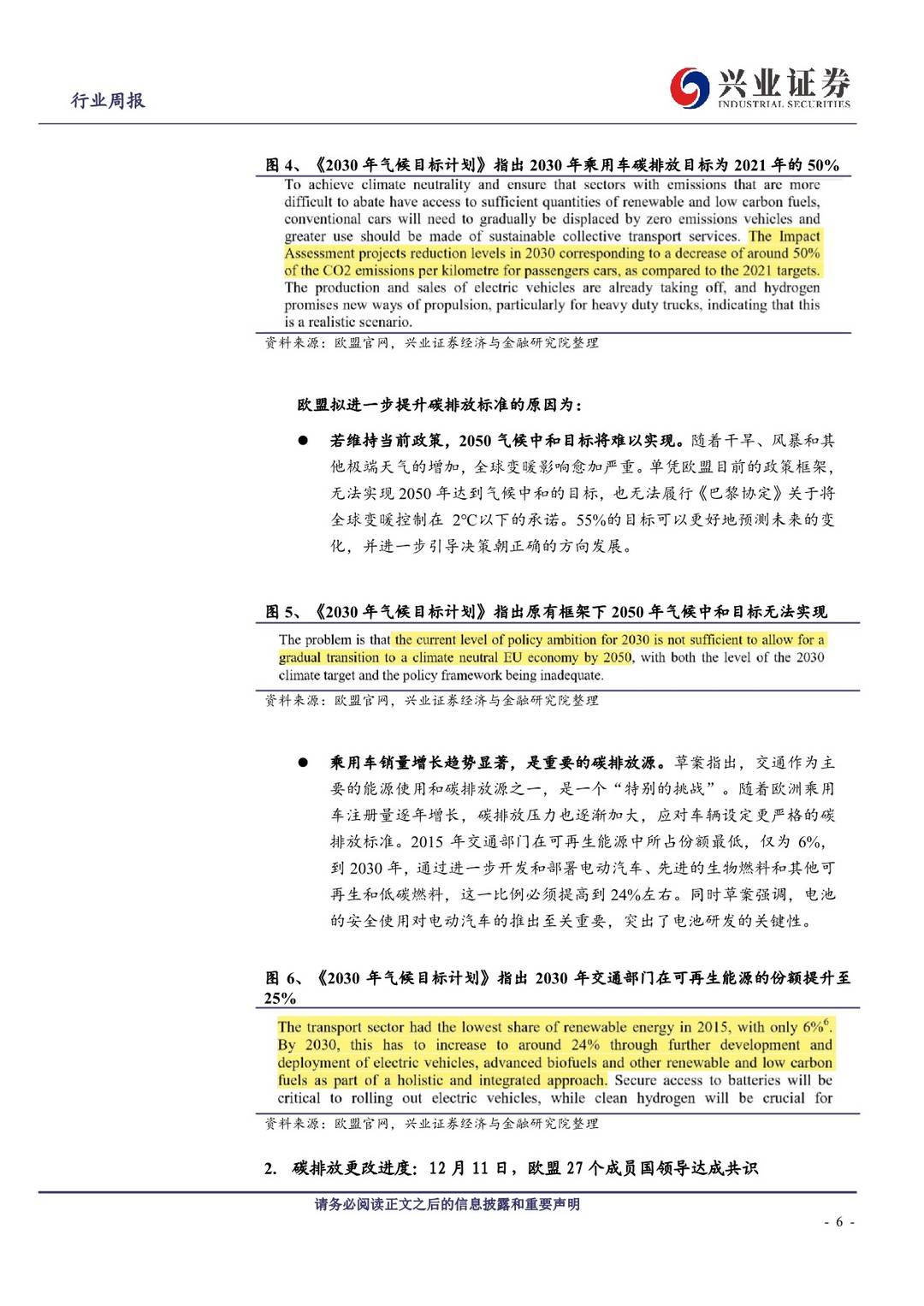

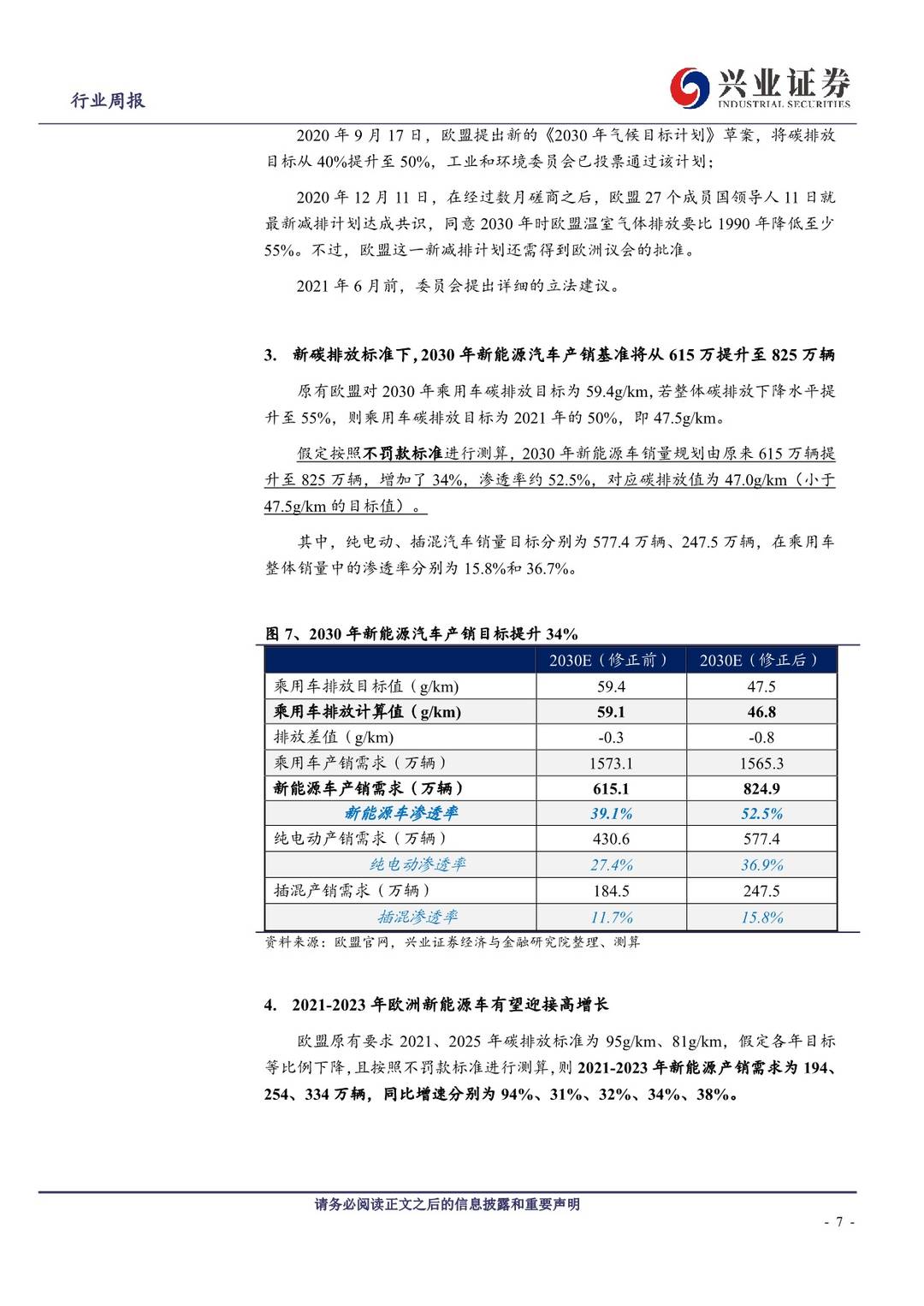

新能源汽车:国内新能源车销量、中游锂电排产数据双双走强。11月国内新能源车产销达19.8万辆、20万辆,同比+75%、105%。中游锂电及材料环节12月排产同比高增,环比持平微增,延续强势之态。预计明年1月国内新能源车销量达10万辆以上,1Q2021销量将达30-35万辆,上调全年销量目标至197万辆。欧盟确认通过“欧洲2030碳排放目标提升至55%”,政策护航欧洲电车持续高增长。持续推荐大众供应链、特斯拉供应链、宁德时代、LG化学供应链,推荐全球供应链核心标的:宁德时代、恩捷股份、璞泰来、宏发股份、科达利、亿纬锂能、当升科技等。

新能源发电:光伏行业协会本周提出“十四五”期间光伏年均新增装机70-90GW,积极响应并落实“十四五”领导人提出的“30·60”目标(即我国碳排放力争于2030年前达到峰值,努力争取于2060年前实现碳中和),提振市场信心,。推荐:隆基股份、晶澳科技、通威股份、福莱特、亚玛顿、阳光电源、日月股份等。

电力设备:1-10月份全国用电量同比增长6.7%,其中10月单月同比增长5%。2020年前三季度全国电网工程投资完成2899亿元,三季度以来电网投资基本同比持平。面对公共卫生事件影响,电网投资依然保持了稳中有增的态势,年初以来两次上调2020年投资额度至4600亿元。我国绿色低碳转型战略持续加快,电网安全稳定运行面临新挑战,预计电网将加大电力电子化设备投资比例,建议关注电力二次设备龙头、电力信息化核心参与者国电南瑞。

工业控制:11月PPI同比-1.5%,环比+0.5%,11月工业生产稳定恢复,市场需求持续回暖,工业品价格继续回升。在新基建、口罩机的推动下,国内从2013年起压制已久的设备投资需求得以释放,工业自动化市场(尤其是OEM市场)从今年Q2起需求快速增长,Q2-Q3同比增速分别为6.6%、13.2%。同时,由于外资企业受疫情影响交付出现问题,国内TOP客户开始向优质国产设备供应商抛来橄榄枝,今年以来进口替代速度显著加快,建议关注汇川技术、麦格米特。

三句话推荐个股:

隆基股份:硅片行业格局日益清晰,公司毛利率显著高于同行,盈利能力行业领先,贡献本次光伏行业发展前景。

宁德时代:远期全球动力电池望呈现双寡头格局,成长空间广阔。公司深挖成本、技术、客户等护城河,现金流良好,折旧计提谨慎,财务指标健康。

亚玛顿:公司发展最大制约因素(玻璃原片)消除,薄玻璃需求旺盛,公司是特斯拉光伏屋顶瓦片合格供应商受益特斯拉光伏安装起量,业绩弹性十足。

宏发股份:全球最大的继电器供应商,自主研发能力突出。市场空间快速增长,公司市占率快速提升,传统业务增速稳健。

风险提示:光伏新增装机不及预期、限电改善不及预期等;电动汽车产业链价格降幅超预期的风险;光伏、风电装机不达预期的风险;电网投资不达预期的风险等。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 电力设备新能源行业每周观察:欧洲新气候法案将至少提振欧洲电动车产销目标34pct-20201214-兴业证券-32页(附PDF下载)