关注顺周期玻纤板块和出口链条相关品类-20201213-国盛证券-24页(附PDF下载)

导读:

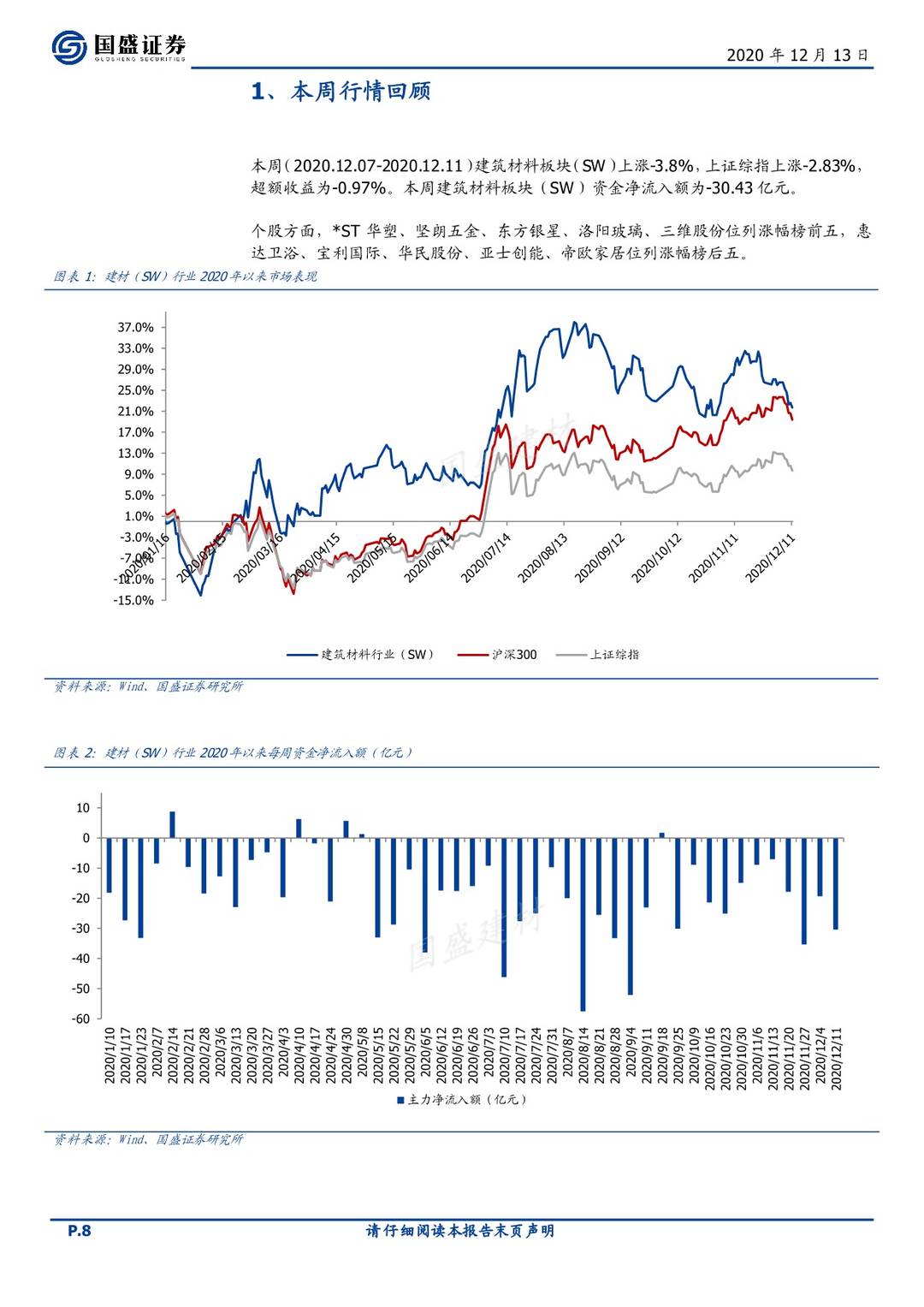

本周建筑材料板块上涨-3.8%,超额收益为-0.97%,资金净流入额为-30.43亿元。

全国水泥均价455.83元/吨,周环比+1.3元/吨。全国水泥市场价格环比上涨0.3%。价格上涨区域主要在河北保定、安徽北部、海南、陕西关中和云南昆明等地,幅度10-30元/吨;价格下调地区为河南、重庆和西藏,幅度15-90元/吨。12月上旬,国内水泥市场需求呈现缓慢回落态势,其中华北、西北受淡季因素影响,企业出货环比减少10%-20%;华东、华中地区天气好转,企业出货环比增加5%-10%;华南地区继续保持稳定。价格方面,由于南北地区下游需求出现分化,水泥价格也是涨跌互现,总体仍然保持上行趋势。

泛京津冀地区水泥库存52.2%,周环比-0.2%;长江中下游流域水泥库存47%,周环比-1.4%;长江流域库存49.9%,周环比-1.7%;两广地区库存47.5%,周环比-0.5%。

本周末全国建筑用白玻平均价格2005元,周环比+35元,年同比+330元。从区域情况看,华中和华南等地区近期市场成交量环比继续增加,成交价格继续有所提升;华东和华北等地区赶工订单继续,厂家报价有所上涨;西南和西北等地区市场价格小幅跟进为主。产能方面,本周漳州旗滨玻璃公司三线600吨点火复产。华尔润江门一线900吨点火复产,华尔润江门二线400吨点火复产。前期点火的生产线大多也已经开始发挥产能,预计后期辽宁还有部分产线有复产的预期。

【周观点】

装修建材方面,细分龙头集中趋势未变,考虑估值切换和成长弹性,多个细分龙头公司估值已处于历史区间下限水平,建议关注。从三季报表现来看,头部企业集中度提升趋势依然保持明显,工程端业务表现基本符合预期,零售经销端业务有超预期表现(部分有基数效应和延迟需求释放等原因),后续2-3个季度基数普遍较低,恢复弹性和持续性需关注地产需求变化,10月建筑及装潢材料零售额同比增长4.2%,近3个月来呈现环比改善趋势。工程端建材板块对资金环境敏感度较高,在流动性边际收紧的影响下,叠加房地产政策变化预期的影响,尽管10月房地产多项数据指标有所改善,但市场对地产政策收紧影响中期需求有所担忧,地产相关消费品类需求预期较弱,板块估值波动和股价调整也已反应;从中长期行业发展趋势来看,我们仍然看好优质细分龙头的份额提升和成长空间:地产集中度提升趋势仍将持续,战略集采+全装修推进之下工程端放量势头仍将延续,具备渠道优势和杠杆能力的细分龙头仍将持续受益,成长弹性和确定性依然较强,考虑估值切换和成长趋势,多个细分龙头公司估值已处于历史区间下限水平,建议关注;零售经销渠道经历压力下,龙头企业积极调整商业模式寻求份额和品类突破,部分龙头企业初现成效。从更远的发展空间和现金流平衡方面,房地产市场中长期回归合理规模,除了已在快速集中的大B工程市场,仍旧分散的工程小B市场提供了更长远的份额提升来源。

大宗品类方面,10月基建投资增速保持平稳,地产投资增速依然强劲,展望Q4及明年,基建与地产需求仍有韧性,外需也有望进一步修复,水泥行业随着新一轮臵换政策酝酿出台,总供给约束仍然较强,预计全国总体景气维持高位震荡,玻璃在需求支撑以及供给新增节奏受限下,此轮高景气持续性也有望好于前几轮,而顺周期的玻纤行业中期来看预计将更具业绩弹性。1)水泥板块,Q3受雨水偏多和基建增速回升缓慢的影响,量价表现略低于预期,Q3盈利增速整体亦较Q2放缓,Q4来看判断有望量价同比齐升,盈利增速有望较Q3加速,京津冀区域是亮点。中期来看,板块景气下行风险较小,在产能政策严格约束新增产能背景下,行业产能利用率有望维持高位,行业景气有望延续高位震荡,同时考虑水泥龙头企业现金流和高分红价值,当前估值性价比较高。2)玻纤板块,全球经济共振复苏,出口需求预期明上周市场大幅下挫,上证跌幅逾 3%,沪深300 下跌 3.48%、创业板指下跌 1.58%。成交量较前两周明显缩小,融资融券数据也呈现净流出。但北上资金呈现净流入态势,全周净流入近 70 亿。板块方面除了食品饮料、电气设备等板块上涨,其他板块都出现不同程度的下跌,金融板块成为拖累指数的主要行业。全行业目前仍处在历史估值 76%分位水平。临近年末,机构相对谨慎,风险偏好较低,增量入市不足。短期炒作资金也因庄股等违规事件披露,某些标的连续多日跌停,市场交投情绪相对受到冲击;同时年底的债券违约及高杠杆、高解禁规模、以及医药股带量采购的影响对未来业绩的影响都对股市带扰动。新股发行的增加、货币政策社融高点确认后的动态平衡,美元指数的走弱,都给市场带来影响。料后期市场仍以结构性机会为主。当然大金融的连续回调已经回到上涨前位置,目前的估值使其下行空间有限。操作上我们短期低估值板块仍值得重点关注,银行、非银金融、地产等周期个股;同时关注跌幅较大的科技类个股及新冠疫苗风口个股。中期仍需从经济复苏、十四五规划、景气度等角度加以配置。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 关注顺周期玻纤板块和出口链条相关品类-20201213-国盛证券-24页(附PDF下载)