锋尚文化(300860):聚焦文旅创意核心,汇集顶级产业资源-20201215-申万宏源证券-34页(附PDF下载)

导读:

投资要点:

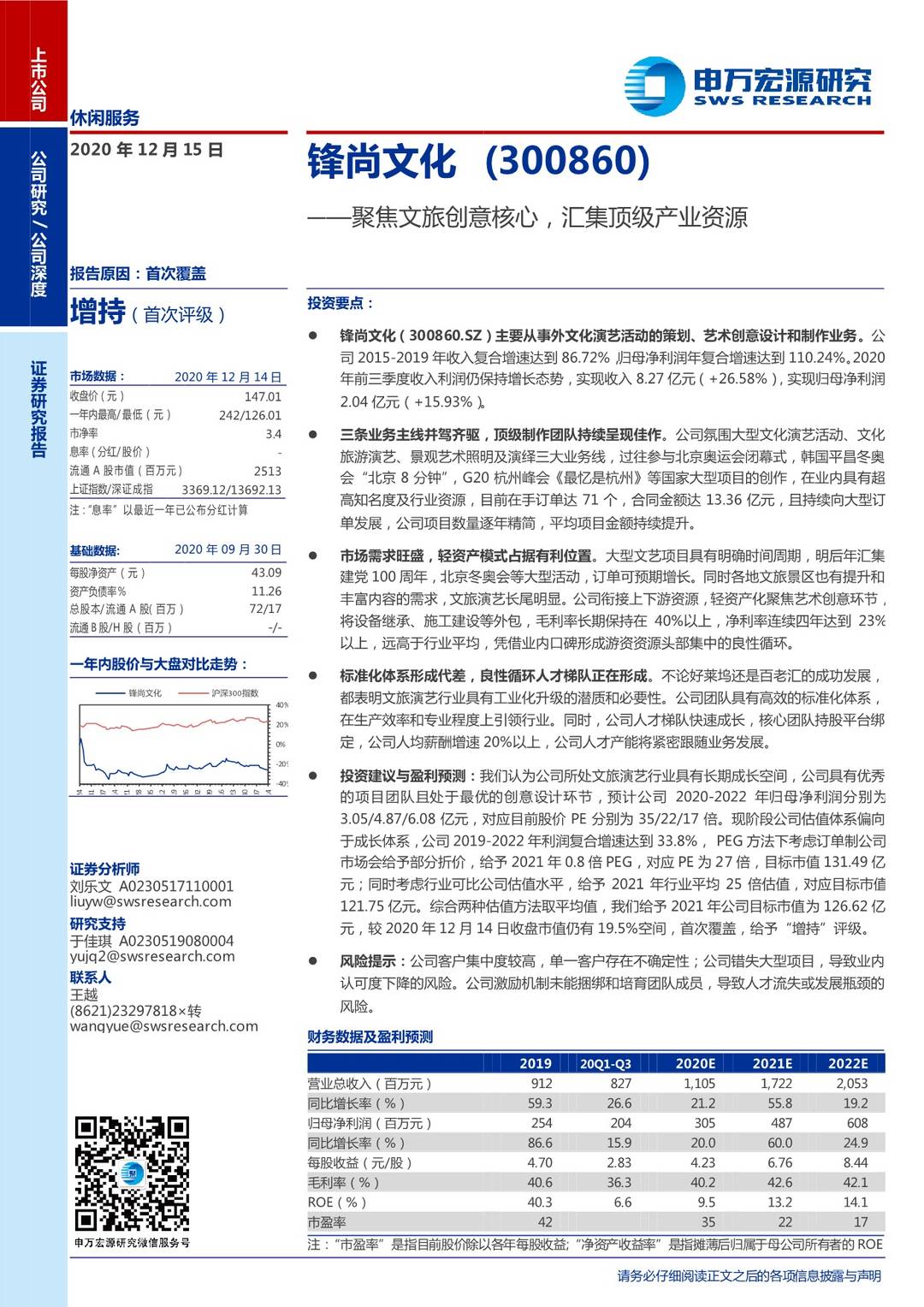

锋尚文化(300860.SZ)主要从事外文化演艺活动的策划、艺术创意设计和制作业务。公司2015-2019年收入复合增速达到86.72%,归母净利润年复合增速达到110.24%。2020年前三季度收入利润仍保持增长态势,实现收入8.27亿元(+26.58%),实现归母净利润2.04亿元(+15.93%)。

三条业务主线并驾齐驱,顶级制作团队持续呈现佳作。公司氛围大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎三大业务线,过往参与北京奥运会闭幕式,韩国平昌冬奥会“北京8分钟”,G20杭州峰会《最忆是杭州》等国家大型项目的创作,在业内具有超高知名度及行业资源,目前在手订单达71个,合同金额达13.36亿元,且持续向大型订单发展,公司项目数量逐年精简,平均项目金额持续提升。

市场需求旺盛,轻资产模式占据有利位置。大型文艺项目具有明确时间周期,明后年汇集建党100周年,北京冬奥会等大型活动,订单可预期增长。同时各地文旅景区也有提升和丰富内容的需求,文旅演艺长尾明显。公司衔接上下游资源,轻资产化聚焦艺术创意环节,将设备继承、施工建设等外包,毛利率长期保持在40%以上,净利率连续四年达到23%以上,远高于行业平均,凭借业内口碑形成游资资源头部集中的良性循环。

标准化体系形成代差,良性循环人才梯队正在形成。不论好莱坞还是百老汇的成功发展,都表明文旅演艺行业具有工业化升级的潜质和必要性。公司团队具有高效的标准化体系,在生产效率和专业程度上引领行业。同时,公司人才梯队快速成长,核心团队持股平台绑定,公司人均薪酬增速20%以上,公司人才产能将紧密跟随业务发展。

投资建议与盈利预测:我们认为公司所处文旅演艺行业具有长期成长空间,公司具有优秀的项目团队且处于最优的创意设计环节,预计公司2020-2022年归母净利润分别为3.05/4.87/6.08亿元,对应目前股价PE分别为35/22/17倍。现阶段公司估值体系偏向于成长体系,公司2019-2022年利润复合增速达到33.8%, PEG方法下考虑订单制公司市场会给予部分折价,给予2021年0.8倍PEG,对应PE为27倍,目标市值131.49亿元;同时考虑行业可比公司估值水平,给予2021年行业平均25倍估值,对应目标市值121.75亿元。综合两种估值方法取平均值,我们给予2021年公司目标市值为126.62亿元,较2020年12月14日收盘市值仍有19.5%空间,首次覆盖,给予“增持”评级。

风险提示:公司客户集中度较高,单一客户存在不确定性;公司错失大型项目,导致业内认可度下降的风险。公司激励机制未能捆绑和培育团队成员,导致人才流失或发展瓶颈的风险。

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 锋尚文化(300860):聚焦文旅创意核心,汇集顶级产业资源-20201215-申万宏源证券-34页(附PDF下载)