野村东方国际证券-智飞生物(300122):首次覆盖报告:自研代理双驱,疫苗龙头未来可期-20210408-40页

导读:

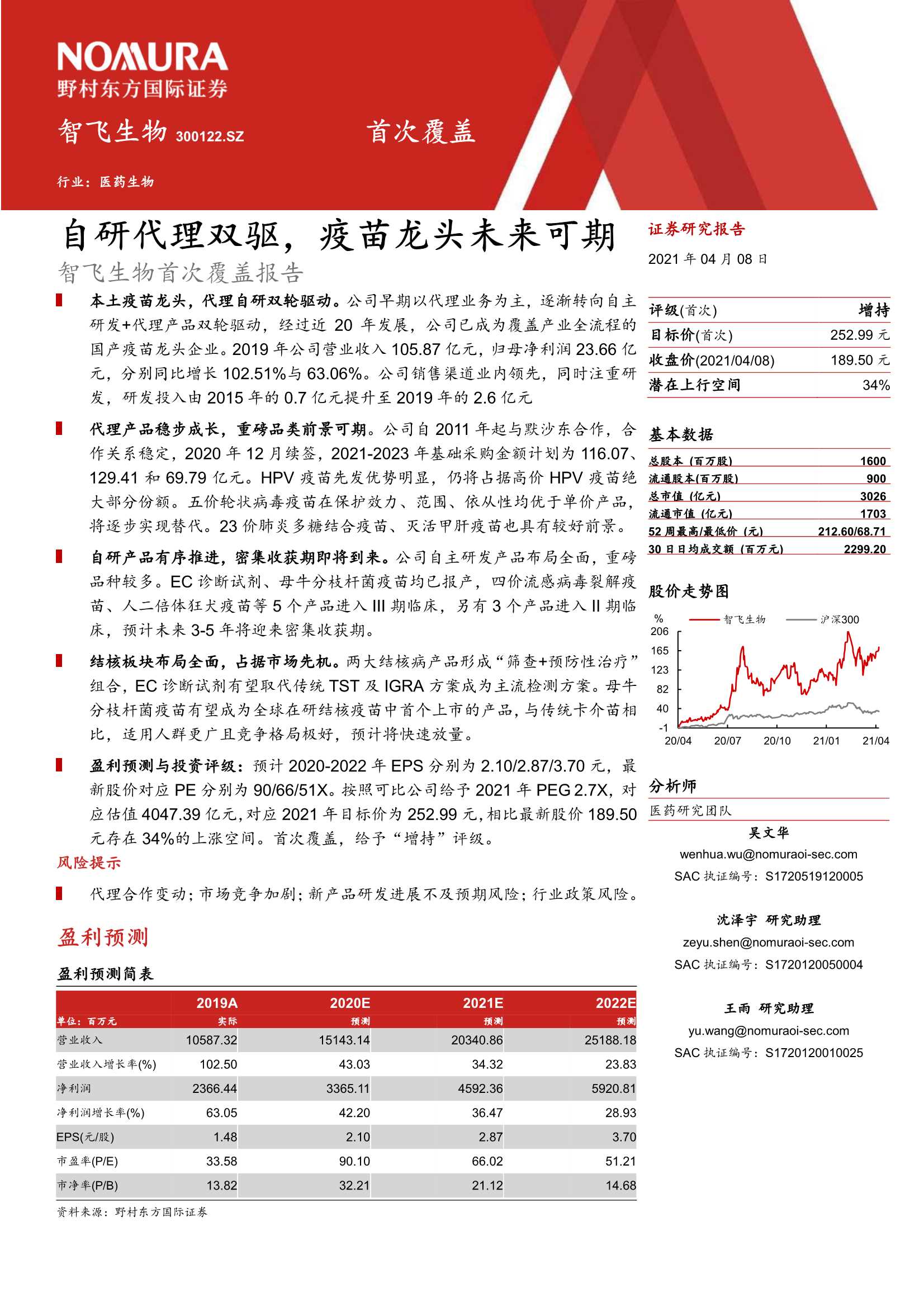

本土疫苗龙头,代理自研双轮驱动。公司早期以代理业务为主,逐渐转向自主研发+代理产品双轮驱动,经过近20年发展,公司已成为覆盖产业全流程的国产疫苗龙头企业。2019年公司营业收入105.87亿元,归母净利润23.66亿元,分别同比增长102.51%与63.06%。公司销售渠道业内领先,同时注重研发,研发投入由2015年的0.7亿元提升至2019年的2.6亿元

代理产品稳步成长,重磅品类前景可期。公司自2011年起与默沙东合作,合作关系稳定,2020年12月续签,2021-2023年基础采购金额计划为116.07、129.41和69.79亿元。HPV疫苗先发优势明显,仍将占据高价HPV疫苗绝大部分份额。五价轮状病毒疫苗在保护效力、范围、依从性均优于单价产品,将逐步实现替代。23价肺炎多糖结合疫苗、灭活甲肝疫苗也具有较好前景。

自研产品有序推进,密集收获期即将到来。公司自主研发产品布局全面,重磅品种较多。EC诊断试剂、母牛分枝杆菌疫苗均已报产,四价流感病毒裂解疫苗、人二倍体狂犬疫苗等5个产品进入III期临床,另有3个产品进入II期临床,预计未来3-5年将迎来密集收获期。

结核板块布局全面,占据市场先机。两大结核病产品形成“筛查+预防性治疗”组合,EC诊断试剂有望取代传统TST及IGRA方案成为主流检测方案。母牛分枝杆菌疫苗有望成为全球在研结核疫苗中首个上市的产品,与传统卡介苗相比,适用人群更广且竞争格局极好,预计将快速放量。

盈利预测与投资评级:预计2020-2022年EPS分别为2.10/2.87/3.70元,最新股价对应PE分别为90/66/51X。按照可比公司给予2021年PEG 2.7X,对应估值4047.39亿元,对应2021年目标价为252.99元,相比最新股价189.50元存在34%的上涨空间。首次覆盖,给予“增持”评级。

风险提示

代理合作变动;市场竞争加剧;新产品研发进展不及预期风险;行业政策风险。

具体报告内容如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 野村东方国际证券-智飞生物(300122):首次覆盖报告:自研代理双驱,疫苗龙头未来可期-20210408-40页