农林牧渔行业周报第43期:玉米价格高位震荡,继续推荐种植产业链-20201103-华西证券-21页(附PDF下载)

导读:

本周观点:

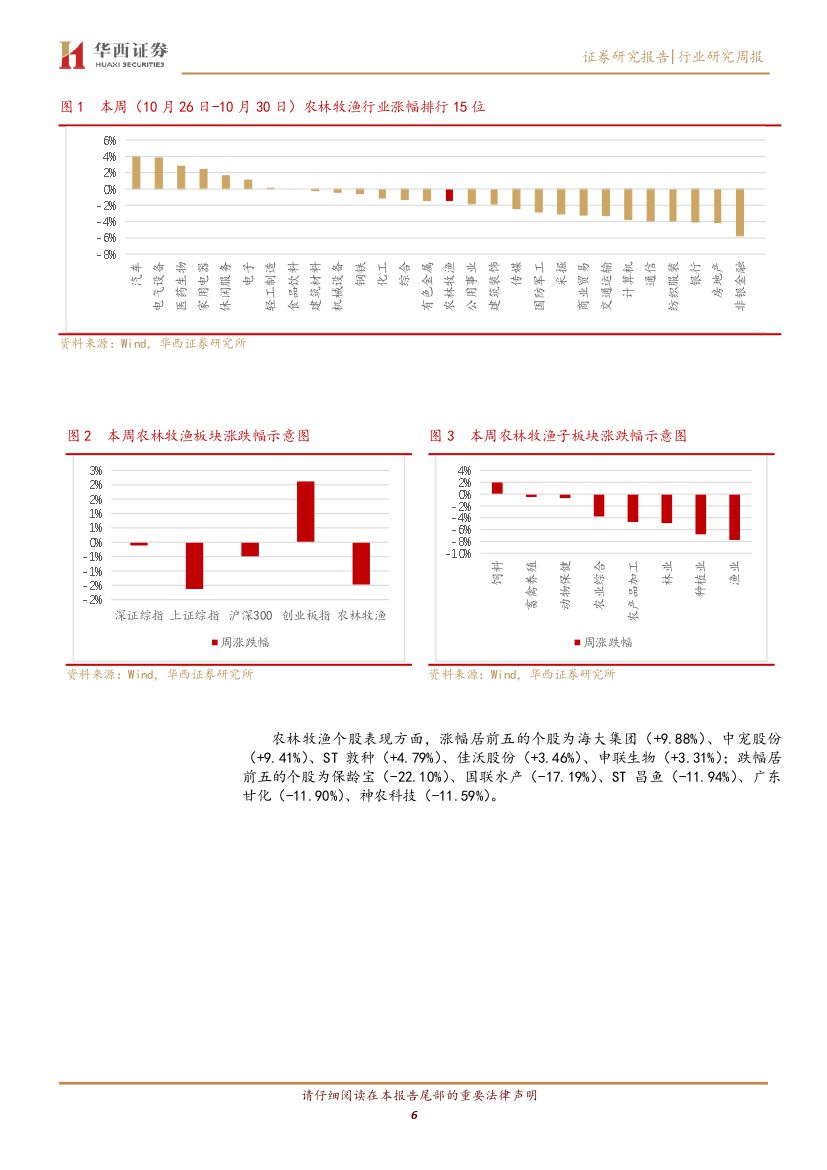

生猪养殖:本周(10 月 26 日-10 月 30 日)全国猪价继续下滑。根据猪易通数据,本周全国生猪均价 28.88 元/公斤,周环比下跌 2.47%。

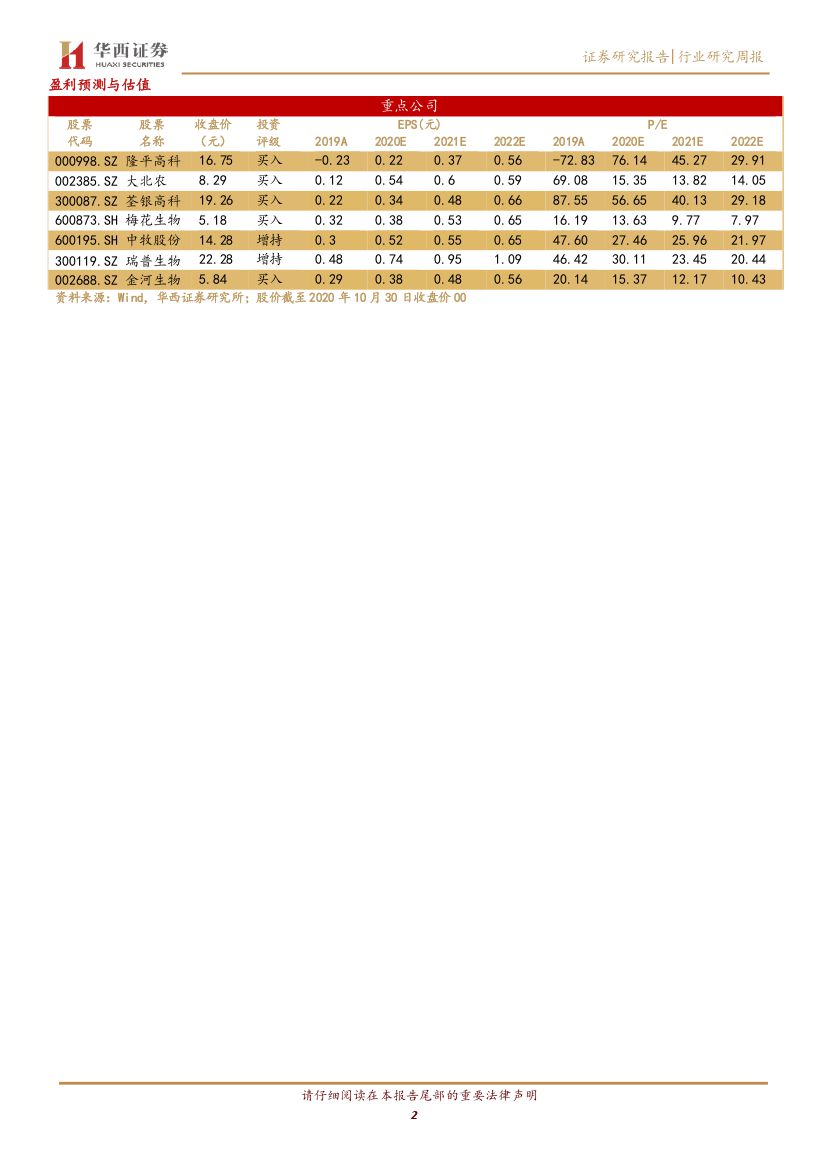

种植产业链:玉米播种面积 & 临储库存双双见底,而在养殖高盈利刺激下,下游生猪产能正在快速恢复,未来 2-3 年内,玉米供需矛盾将持续扩大,玉米价格上行动力强劲。根据 Wind数据,截至 2020 年 10 月 30 日,全国玉米现货均价 2535.52元/吨,较年初上涨 32.24%。水稻、小麦作为玉米的替代品,可以广泛用于饲料和深加工领域,玉米价格上涨带动水稻、小麦替代需求旺盛,价格出现明显上涨。小麦/早稻现货价格分别为 2494.44/2435.00 元/吨,较年初分别上涨 4.13%/3.47%。我们认为,玉米、水稻、小麦等主要农作物价格上涨将带动种植产业链景气度回暖。标的选择方面,依次推荐苏垦农发、登海种业、农发种业、荃银高科、万向德农、北大荒、隆平高科、大北农等。

养殖后周期:生猪存栏逐步恢复,带动养殖后周期板块盈利逐季向好。养殖后周期板块利润和生猪存栏以及头均动保支出密切相关。从生猪存栏上看,在养殖高盈利刺激下,生猪存栏稳步回升,根据农业农村部数据,全国能繁母猪存栏于 2019 年10 月首次环比转正,截至 2020 年 6 月末,全国能繁母猪存栏3629 万头,同比首次由负转正,8 月同比增长 37%;生猪存栏接近去年同期水平,达到 3.4 亿头,比去年底增加 2929 万头,存栏量相当于 2017 年年末的 77%。从头均动保支出上看,大型养殖集团相较于散养户更倾向于通过增加动保支出以保证生猪存活率。在非洲猪瘟疫情背景下,养殖门槛抬高,大型养殖集团凭借其在生物安全防控、融资渠道以及种猪资源等方面的优势成为生猪产能恢复的主力军,带动行业集中度加速提升,动保行业市场规模有望持续扩大。我们认为,生猪存栏稳步恢复 & 规模养殖集团市占率快速提升有望带动养殖后周期板块盈利逐季向好。标的选择方面,重点推荐梅花生物、中牧股份、瑞普生物以及金河生物等。

风险提示

生猪产能恢复进程不及预期,产品销售不及预期,转基因商业化进程不及预期

具体报告内容如下:

首页预览如下:

1.本期内容来自互联网,由用户整理汇总,不代表本网站意见,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。

2.资源付费,仅为支持我们搜集整理和运营维护费用,感谢您的支持!

报告先锋 » 农林牧渔行业周报第43期:玉米价格高位震荡,继续推荐种植产业链-20201103-华西证券-21页(附PDF下载)